La loi de finances 2023 prévoit la suppression progressive de la Cotisation sur la Valeur Ajoutée des Entreprises (« CVAE ») sur 2023 et 2024. Cette note présente les impacts d’une telle mesure pour les entreprises et les raisons pour lesquelles cet impôt était amené à disparaître. Selon nos estimations, la disparition de la CVAE devrait créer un choc de compétitivité à hauteur de 17 Md€ qui permettrait d’augmenter de 5 % les bénéfices d’exploitation des entreprises et de réduire de près de 1.500 € le coût du travail par employé. Toutefois, cette réforme n’est pas nulle en termes d’effets de bord, notamment au regard du financement des collectivités locales.

Les contours de la réforme

L’évolution de la CVAE

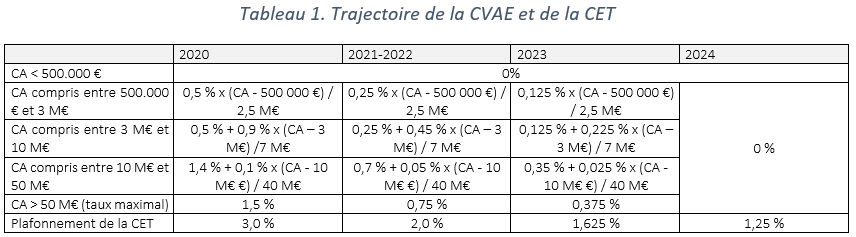

Considérée comme l’un des principaux impôts de production, la CVAE, l’une des composantes de la Contribution Economique Territoriale (« CET ») avec la Cotisation Foncière des Entreprises (« CFE »), est un impôt local assis sur la valeur ajoutée fiscale dont le taux d’imposition est déterminé selon un barème progressif basé sur le chiffre d’affaires de l’entreprise ou du groupe auquel elle appartient.

Avant les récentes réformes, le taux maximal de la CVAE s’élevait à 1,5 % de la valeur ajoutée fiscale, tandis que la CET (somme de la CVAE et de la CFE) était plafonnée à 3 % de la valeur ajoutée fiscale afin d’éviter que les entreprises à faible valeur ajoutée soient affectées de manière disproportionnée.

Ses recettes, 15 Md€ avant réformes, étaient perçues par les collectivités locales (à 26,5 % pour les communes, 23,5 % pour les départements et 50 % pour les régions) en fonction de la valeur ajoutée produite dans chacune d’entre elles.

Les modifications apportées par la loi de finances 2023

Dans le cadre du plan de relance, la fraction revenant aux régions avait été supprimée en 2021 de sorte que la CVAE avait été divisée de moitié, tandis que le plafonnement de la CET avait été abaissé de 3 % à 2 % de la valeur ajoutée fiscale à compter de 2021.

La loi de finances pour 2023 prévoit, désormais, la disparition progressive de la CVAE sur deux années :

- en 2023 : le barème de taux sera, à nouveau, réduit de moitié, et

- en 2024 : la CVAE sera totalement supprimée.

Jusqu’à sa suppression, les recettes de CVAE sont réparties entre les communes (60 %) et les départements (40 %). Depuis 2021, le montant de CVAE est progressivement compensé par l’affectation d’une fraction de TVA aux collectivités locales.

Corrélativement, le plafonnement de la CET sera, à nouveau, abaissé de 2 % en 2022 à 1,625 % en 2023 pour atteindre 1,25 % en 2024 afin de limiter la progression de la CFE dans la CET (pour les entreprises atteignant le plafond) et de renforcer les gains pour l’industrie.

Le gain attendu pour les entreprises

Les effets macroéconomiques attendus

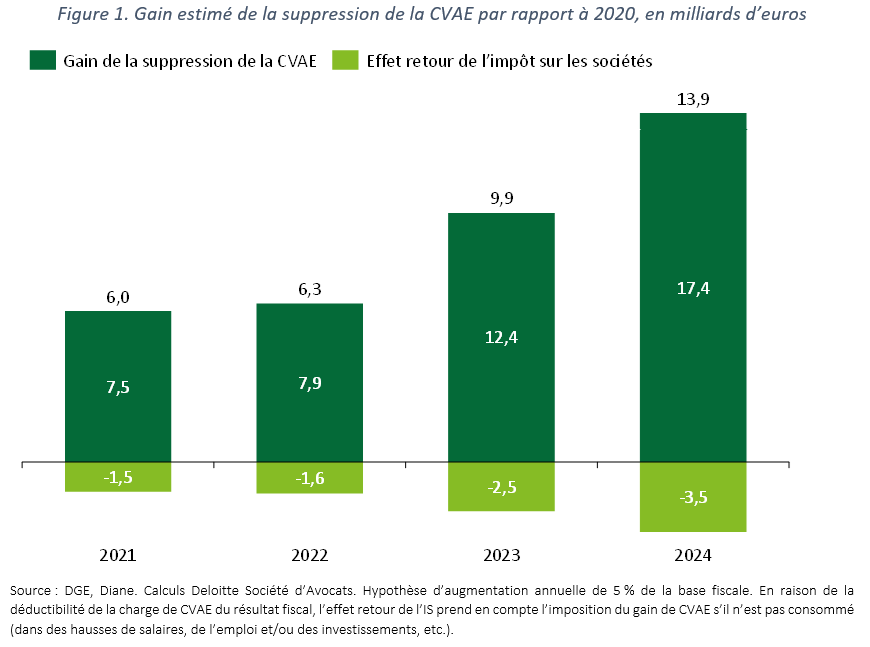

Par rapport à 2020 (avant la première réforme), la suppression de la CVAE entraînera un choc positif de productivité de plus de 17 Md€ (13 Md€ avec effet retour de l’impôt sur les sociétés, « IS »), à la faveur d’une réduction du coût des deux facteurs capital et travail. Par rapport à 2022, cela représentera une baisse pérenne supplémentaire de plus de 9,5 Md€ de la fiscalité de production (7,6 Md€ en tenant compte du retour de l’IS), après la réduction de 7,5 Md€ en 2021 (6,0 Md€ avec IS).

Il est à noter que dans un contexte de flambée du prix des énergies, la suppression de la CVAE pourrait mécaniquement atténuer l’impact négatif sur les marges ; Allianz estime, d’ailleurs, à 17 Md€ le coût additionnel des énergies pour les entreprises françaises en 2023. La réduction de moitié de la CVAE aura également un effet immédiat sur la trésorerie des entreprises dès le versement des acomptes de juin et septembre 2023.

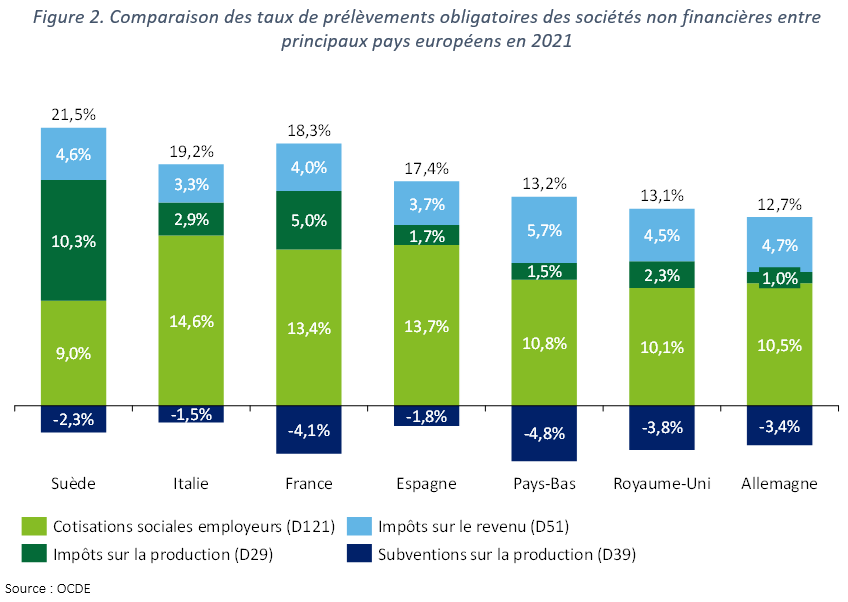

En comparaison européenne, la France pourrait avoir d’ici 2024 un taux d’imposition directe (comprenant les cotisations sociales employeurs, les impôts de production et les impôts sur les bénéfices) de ses entreprises similaire à celui de l’Espagne, derrière la Suède et l’Italie, alors qu’elle occupait la première place en 2019.

Les entreprises qui bénéficieront de la suppression de la CVAE

530.000 entreprises profiteront de la suppression de la CVAE, tandis que 1,5 million d’entreprises bénéficieront de la baisse du plafond de la CET.

Par secteur d’activité, les entreprises actives dans l’Industrie manufacturière (21 %), le Commerce (18 %), les Services aux entreprises (15 %), la Finance et assurance (11 %) et l’Information et communication (8 %) en seront les principales bénéficiaires.

Par taille, les ETI (41% %), puis les Grandes Entreprises (35 %), en seront les principales bénéficiaires.

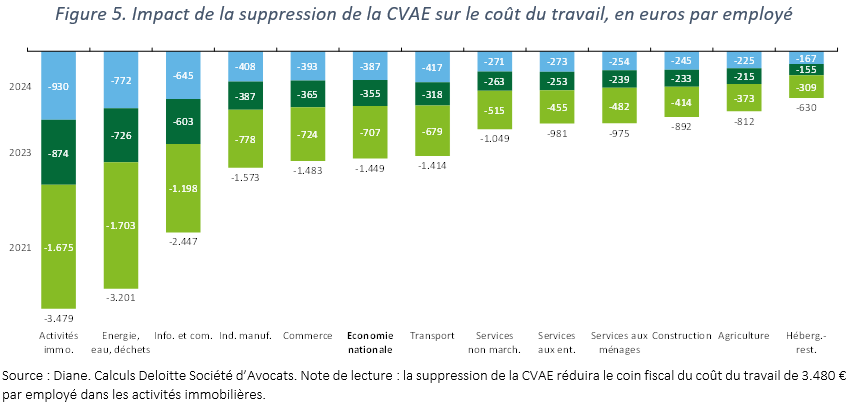

L’incidence sur le coût des facteurs

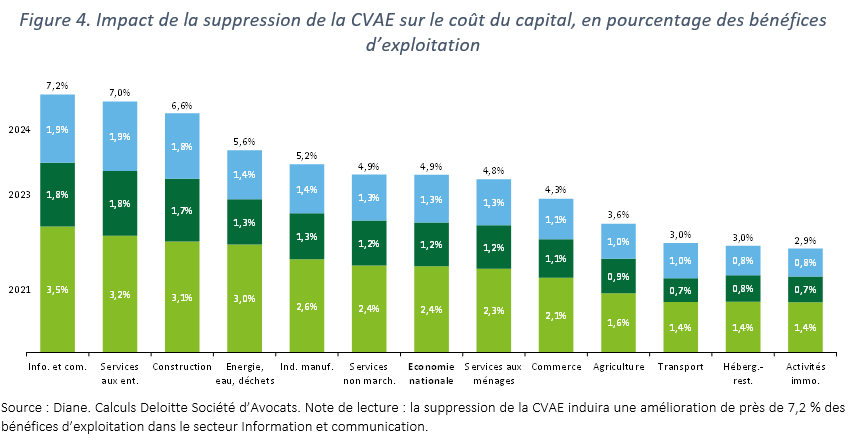

Pour évaluer l’incidence de la CVAE sur le coût des facteurs, on se place dans la logique suivante : le coin fiscal du capital doit être évalué à partir des revenus restant au capital (les bénéfices), tandis que le coin fiscal du travail doit s’apprécier comme une part du coût du travail pesant sur les effectifs. Selon nos simulations réalisées sur les comptes sociaux 2021 d’un échantillon d’une centaine de milliers d’entreprises, il est attendu en moyenne :

- une hausse de près de 5 % des bénéfices d’exploitation, ou

- une diminution du coût du travail de 1.450 € par employé.

Pourquoi la CVAE est-elle supprimée ?

La CVAE est reconnue comme étant un impôt nocif en termes :

- d’égalité, puisque son paiement apparaît relativement concentré sur un nombre limité d’entreprises,

- d’équité, puisqu’elle ne tient pas compte des intensités en utilisation de facteurs et de la rentabilité des entreprises, qu’elle pénalise les entreprises à forts investissements capitalistiques (les amortissements n’étant pas déductibles de la valeur ajoutée) et qu’elle s’avère faiblement progressive par rapport à sa base fiscale, et

- d’efficacité, puisqu’elle affecte tous les coûts des facteurs et qu’elle est répercutable jusque dans le prix au consommateur.

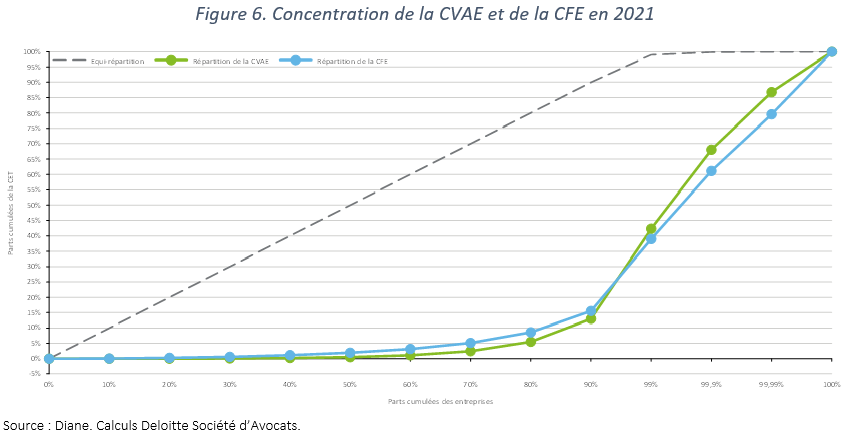

La CVAE apparaît relativement concentrée parmi un nombre limité d’entreprises

La manière la plus classique pour représenter la concentration du paiement d’un impôt est de la représenter sous la forme d’une courbe de Lorenz. Cette courbe est la représentation graphique de la fonction qui associe à la part x% des entreprises (en abscisses) la part y% des prélèvements obligatoires qu’elles génèrent (en ordonnées).

En raison de la progressivité de ses taux par rapport au chiffre d’affaires et de l’application d’un seuil d’imposition à 500.000 €, la CVAE est relativement concentrée. Comme illustré dans la Figure 6, 10 % des entreprises contribuent à plus de 85 % au paiement de la CVAE.

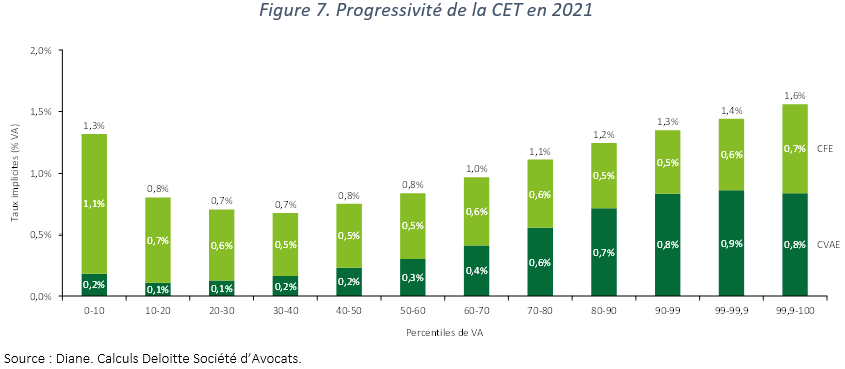

La CVAE est peu progressive

La progressivité d’un impôt désigne l’évolution de son taux en fonction de la croissance de la base imposable. Lorsque la base augmente, si le taux augmente également, l’impôt est dit progressif (c’est le cas de l’impôt sur le revenu en France, par exemple), si le taux reste stable, l’impôt est dit proportionnel (TVA par exemple), si le taux baisse, l’impôt est dit régressif, ce qui semble être le cas du système fiscal français dans son ensemble, passé un certain seuil de revenu (cf. Landais, C., Piketty, T. et Saez, E. (2011), Pour une révolution fiscale).

La Figure 7 montre la progressivité globale de la CET (CVAE et CFE) en pourcentage de la valeur ajoutée. Cette progressivité est toutefois faiblement linéaire, puisqu’on observe un pic de taux dans le bas de l’échelle.

Les entreprises des deux premiers déciles en termes de valeur ajoutée (c’est-à-dire les 20 % des entreprises ayant la plus faible valeur ajoutée) ont un taux d’imposition sur la production relativement élevé en raison de la CFE qui représente une part importante de leurs impôts de production et qui est indépendante du niveau de valeur ajoutée. Ce type d’impôts constitue un quasi-coût fixe qui peut absorber une partie non-négligeable de la valeur ajoutée lorsque celle-ci est faible.

Ces deux impôts sur la production présentent, cependant, d’importants mécanismes redistributifs. La progressivité de la CET, observable seulement à partir du 5e décile, vient principalement du fait que la CVAE soit progressive (par rapport au chiffre d’affaires) et qu’elle soit exonérée sous un certain seuil (500.000 € de chiffre d’affaires).

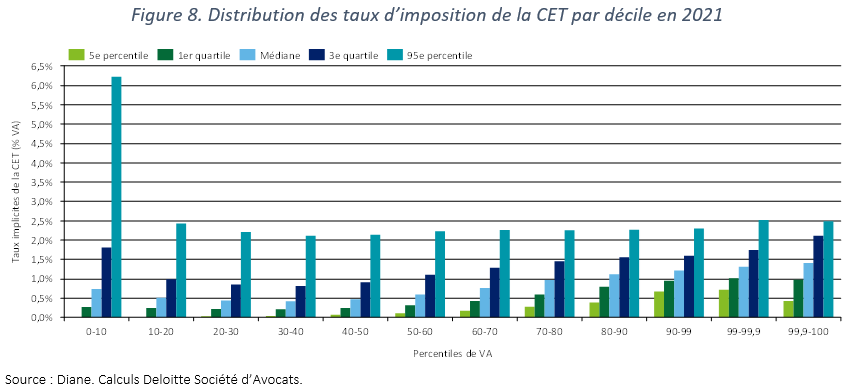

La forte hétérogénéité des taux dans le haut de la distribution de la CET confirme les effets de seuil déjà observés par Camille Urvoy (cf. Urvoy, C. (2019), « Impôts sur la production : quel impact sur la compétitivité ? Analyse de trois taxes sur données d’entreprises », Focus du CAE, n° 35-2019, juin) : les entreprises sont taxées très différemment pour des valeurs ajoutées pourtant similaires puisque (i) les taux de la CVAE sont progressifs par rapport au chiffre d’affaires, (ii) la base fiscale de la CVAE diffère légèrement de la valeur ajoutée comptable et économique, tandis que la CFE est assise sur les valeurs locatives ou le coût de revient des locaux exploités, et (iii) des taux différents entre territoires peuvent être appliqués à la CFE. Par exemple, au dernier millime, 25 % des entreprises ont un taux implicite de CET inférieur à 1 %, lorsque 25 % ont un taux supérieur à 2 %. Ainsi, à valeur ajoutée équivalente, le poids de la CET dans la valeur ajoutée peut passer du simple au double, comme le montre la Figure 8.

La CVAE affecte le coût des facteurs de production

Pour savoir comment les entreprises réagissent à la taxation de leurs facteurs de production comme la CVAE, il faut mesurer le degré d’élasticité-prix de la demande de ces facteurs : plus la demande de facteurs est élastique, plus la taxe est susceptible d’être répercutée sur les quantités de facteurs. Moins elle est élastique, plus elle sera susceptible d’être répercutée sur les marges des entreprises créant, en ce qui concerne les bénéfices non distribués, une incidence intertemporelle sur les facteurs. En d’autres termes, l’incidence de la fiscalité des facteurs de production est fonction du pouvoir de marché de l’entreprise et peut donc entraîner simultanément plusieurs distorsions :

Si le pouvoir de marché est du côté des entreprises, les impôts assis sur les facteurs de production peuvent être répercutés, tout ou en partie, entraînant :

- Des distorsions (en amont) sur les prix à la fourniture,

- Des distorsions (en aval) sur les prix à la consommation,

- Des distorsions sur les salaires,

- Des distorsions sur les investissements en capital, et

- Des distorsions inter-facteurs (mesurées par l’élasticité de substitution des facteurs) : lorsque le travail est taxé, si la demande de travail est plus élastique que celle du capital, l’entreprise peut décider de réduire la quantité de travail pour augmenter celle du capital.

Si le pouvoir de marché n’est pas du côté de l’entreprise, qui se trouve alors dans l’impossibilité de répercuter les impôts de production, les marges seront nécessairement rognées, entraînant une distorsion sur les bénéfices servant à (i) rémunérer les apporteurs de fonds, (ii) investir dans l’appareil productif et (iii) augmenter la rémunération future du facteur travail (par l’embauche et/ou les hausses de salaires et les primes).

Enfin, en désincitant les entreprises à investir, les impôts assis sur les facteurs de production créent une distorsion de concurrence avec les entreprises qui opèrent hors de France et ne sont donc pas soumises aux mêmes contraintes fiscales.

Nous venons de voir, brièvement, comment la taxation des intrants à l’instar de la CVAE est susceptible de distordre le comportement des entreprises. La question est désormais de savoir quelle est son incidence sur le coût des facteurs de production, considérant qu’en étant assis sur la valeur ajoutée, elle s’imputerait tant sur le facteur travail que sur le facteur capital (respectivement à 68-32 % selon la National Tax List d’Eurostat).

La taxation du capital

En imposant la production moins les consommations intermédiaires, la CVAE, bien que théoriquement assise sur une assiette neutre vis-à-vis de la combinaison des facteurs de production, ne tient pas compte du montant des charges économiquement liées à l’achat de biens d’investissement (les amortissements), ce qui a pour effet de pénaliser tout particulièrement les entreprises qui ont besoin de procéder à un renouvellement régulier de leur outil productif.

En ciblant les entreprises en haut du compte d’exploitation, la CVAE augmente également le seuil de rentabilité nécessaire à la survie de l’entreprise. En particulier, la valeur ajoutée est incontestablement l’une des bases imposables les plus nocives en termes d’efficacité (étant répercutée jusque dans le prix au consommateur) et d’équité (ne tenant pas compte des intensités en utilisation de facteurs et de la rentabilité des entreprises).

La taxation du travail

Si la taxation du travail comprend principalement les cotisations sociales employeurs et les impôts de production assis sur la masse salariale, on doit également tenir compte des impôts frappant les soldes intermédiaires de gestion tels que la CVAE qui peuvent être aussi bien répercutés sur le coût des facteurs, que ce soit le travail ou le capital. Outre l’incidence sur le coin fiscal du coût du travail, les impôts assis sur le travail peuvent nuire, d’une part, à la demande de main-d’œuvre en augmentant le coût du travail et, d’autre part, à l’offre de main-d’œuvre en réduisant les incitations au travail.

Les limites de la réforme

Considérant également la suppression de la taxe d’habitation, les prélèvements sur recettes d’Etat (issus de la TVA) deviendront mécaniquement la principale source de financement des collectivités locales, ce qui risque de générer des incertitudes quant à la pertinence et la pérennisation de ce mode de compensation. Face à l’incertitude sur les recettes fiscales locales, des effets de bord se matérialisent déjà avec le relèvement des taux des taxes foncières décidés par les collectivités locales.

En supprimant le principal impôt qui lie directement l’activité économique des contribuables au financement des infrastructures publiques locales, le principe de bénéfice de la fiscalité locale (selon lequel les entreprises paient des taxes pour financer les biens publics qu’elles utilisent) risque d’être affaibli.

Enfin, la Contribution Sociale de Solidarité des Sociétés (« C3S ») reste en vigueur, alors qu’elle était considérée par le Conseil d’Analyse Economique comme « l’impôt le plus nocif » et que ses effets négatifs ne sont plus à prouver: la C3S, qui est assise sur le chiffre d’affaires, produit un effet en cascade en imposant les biens dès qu’ils entrent dans le processus de production d’une autre entreprise et renchérit de fait les coûts de production et le prix au consommateur final.