L’ordonnance du 24 mai 2023, transposant la directive du 27 novembre 2019, a profondément remanié l’organisation des textes régissant la matière, poursuivant un souci de simplification, en instaurant un chapitre consacré aux régimes « de la fusion, de la scission, et de l’apport partiel d’actifs », dont les trois premières sections visent ces opérations lorsqu’elles sont réalisées en France, donc relevant du droit interne.

Une quatrième section traite, quant à elle, de ces mêmes opérations lorsqu’elles sont réalisées entre sociétés situées, pour l’une, en France, et pour l’autre dans un autre Etat membre de l’Union européenne C’est ce que l’on appelle une opération transfrontalière, dont les nouvelles dispositions n’englobent pas l’opération qui serait dite (non encadrée en tant que telle par la loi), c’est-à-dire visant une société française et une société relevant du droit d’un État tiers à l’Union européenne.

Ces opérations transfrontalières font l’objet de quatre nouvelles sous-sections consacrées respectivement aux fusions, aux scissions, aux apports partiels d’actifs et aux transformations transfrontalières. Celles consacrées respectivement aux régimes juridiques spécifiques aux scissions, d’une part, et aux transformations transfrontalières, d’autre part, sont, dans un certain sens, relativement novatrices et symbolisent une évolution notable du cadre juridique français.

Sur le même sujet :

Fusions transfrontalières : vers un remaniement des opérations européennes et nationales

Fusions : une procédure commune à toutes les opérations transfrontalières novatrice mais également source de complexification !

Une approche relativement novatrice qui ne s’exempte pas de certaines limites

Cette évolution est accueillie avec enthousiasme, marquant, selon la majorité des commentateurs, une nette amélioration pratique du régime juridique de ces opérations. Jusqu’alors, les scissions transfrontalières étaient régies par les règles définies pour les scissions internes ; quant aux transformations transfrontalières, elles étaient jusqu’alors régies par le droit commun interne relatif au transfert du siège statutaire lu à la lumière de la jurisprudence de la CJUE et donc impliquant une procédure grandement fixée par la jurisprudence et la pratique des greffes de Tribunaux de commerce. L’introduction de ces deux nouveaux régimes facilite désormais la mise en œuvre pratique de ces opérations en offrant un cadre juridique clairement défini, même si celui-ci se retrouve de ce fait plus complexe qu’auparavant s’agissant de la transformation transfrontalière.

L’aménagement textuel, tout en améliorant les règles applicables, mérite une attention critique : la consécration de nouveaux régimes spécifiques s’opère majoritairement par renvoi à d’autres règles. Ainsi, les nouveaux régimes des scissions et des transformations transfrontalières ne contiennent finalement, à eux deux, que six articles dans la partie législative et quatre dans la partie réglementaire.

Si la démarche peut sembler pertinente dans un climat d’accroissement des textes, ainsi que pour éviter les redondances, cette approche aboutit toutefois à des textes parcellaires, car ne régissant pas par eux-mêmes l’intégralité de l’opération considérée. Ceci est d’autant plus vrai s’agissant de la transformation transfrontalière, dont la complexité intrinsèque peine à s’adapter à cette innovation.

Il convient de souligner que parmi les dispositions auxquelles le texte renvoie, seules celles « qui ne leur sont pas contraires » leur sont applicables, selon la formule retenue par les textes. Cependant, la ligne de démarcation entre les dispositions conformes et contraires n’est pas toujours évidente, instaurant ainsi une zone d’ambiguïté juridique supplémentaire pour les parties.

En définitive, les opérations transfrontalières sont essentiellement régies par la procédure commune qui est établie par les règles régissant les fusions et les scissions. Seules quelques nuances spécifiques aux opérations transfrontalières sont abordées au sein des sous-sections qui leur sont dédiées.

Rappelons, enfin, que ces nouvelles dispositions sont applicables aux opérations dont les projets sont enregistrés au greffe du tribunal de commerce à compter du 1er juillet 2023.

Le nouveau régime des fusions transfrontalières

La législation récente sur les fusions transfrontalières a trouvé sa place dans la nouvelle Section 4 du Titre III du Livre II de la partie législative du Code de commerce, intitulée « Des opérations transfrontalières ». Cette section, comporte une sous-section 1 dédiée aux fusions transfrontalières, comprenant 15 articles.

Ces dispositions, et les renvois qu’elles font au régime des fusions de droit interne, constituent la procédure commune des opérations transfrontalières. , et nous nous arrêterons ici plus particulièrement sur les opérations transfrontalières en matière de scissions et de transformations.

Le nouveau régime des scissions transfrontalières

La législation sur les scissions transfrontalières trouve, elle aussi, sa place dans une nouvelle section du Code de commerce, propre aux « opérations transfrontalières ». Cette section, comprenant une sous-section 2 dédiée aux scissions transfrontalières, contient, quant à elle, deux articles.

Le premier article est consacré à la définition de ces opérations et aux règles qui leur sont applicables par renvoi (C. com., art. L. 236-46), tandis que le second article traite le cas des éléments d’actifs et de passif non expressément attribués par le projet de scission (C. com., art. L. 236-47).

Définition

Il existe désormais une définition légale des scissions transfrontalières, ce qui représente en soi une innovation significative. Il s’agit de « l’opération par laquelle une société par actions ou une société à responsabilité limitée ayant son siège social en France participe à une scission avec une ou plusieurs sociétés » de capitaux ayant l’une des formes figurant à l’annexe II de la directive et qui relèvent du droit d’un État membre de l’Union européenne (art. L.236-46 C.com).

Procédure

La loi indique alors que les procédures applicables à la scission transfrontalière sont, cumulativement, celles prévues :

- à la sous-section 2 consacrée aux scissions transfrontalière (les articles L.236-46 et L.236-47 C.com)

- à la sous-section 1 consacrée aux fusions transfrontalières et, par renvoi, à la section consacrée à la fusion de droit interne pour ses dispositions qui ne sont pas contraires à une opération transfrontalière

- à la section consacrée aux scissions de droit interne, là encore pour ses dispositions compatibles avec une opération transfrontalière.

La partie réglementaire du Code de commerce a été adaptée pour suivre ces modifications, intégrant une nouvelle sous-section consacrée aux scissions transfrontalières, à la suite de celle dédiée aux fusions transfrontalières, préexistante à l’ordonnance. Y sont précisées les dispositions réglementaires applicables aux opérations de scissions transfrontalières, ici aussi par renvoi à la sous-section dédiée à la fusion transfrontalière (et aux fusions de droit interne) et par renvoi à la section relative aux scissions de droit interne (C. com., art. R. 236-35). Des détails sont également fournis sur les informations spécifiques qui doivent être fournies dans le cadre d’un projet de scission transfrontalière (C. com., art. R. 236-36).

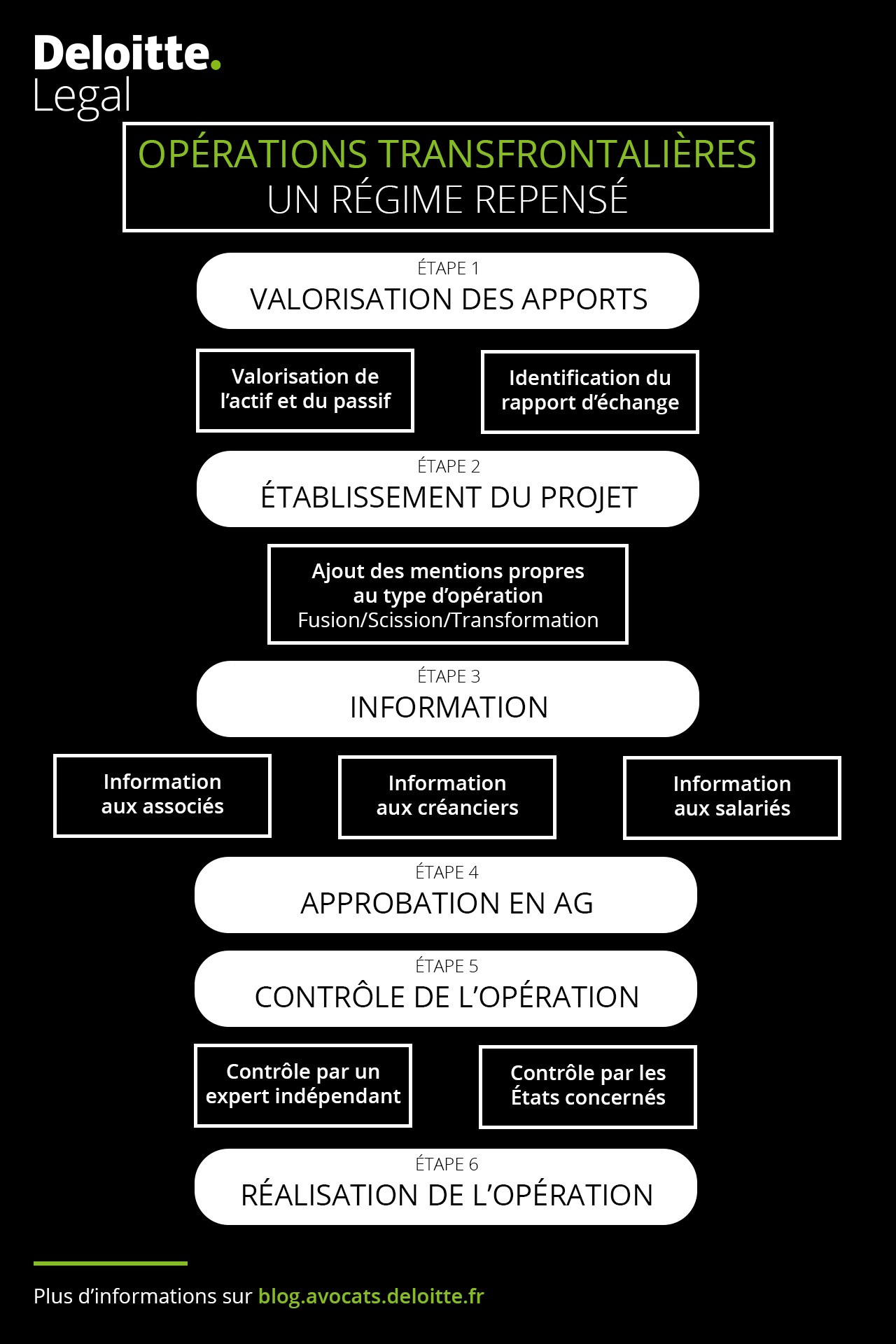

Le nouveau régime des scissions transfrontalières suppose donc de respecter les étapes suivantes :

Étape 1 : valorisation des apports

- Répartition de l’actif et du passif au profit de la société scindée

- Identification du rapport d’échange, et le cas échéant, du montant de la soulte

Étape 2 : établissement du projet commun de l’opération transfrontalière

- Mentions prévues pour les fusions transfrontalières.

- Mentions spécifiques aux scissions transfrontalières, à savoir :

- le calendrier indicatif envisagé pour la scission transfrontalière

- une description précise des éléments d’actifs et de passif de la société scindée et une description de la répartition de ces éléments entre les sociétés bénéficiaires

- les informations concernant l’évaluation des éléments d’actifs et de passif alloués à chaque société bénéficiaire

- la date d’arrêté des comptes de la société scindée.

Étape 3 : publicité du projet et information des associés, des créanciers et des salariés

- Dépôt du projet au greffe du tribunal de commerce du siège de la société, 1 mois avant la date de l’AG appelée à statuer sur le projet.

- Publication d’un avis au BODACC, ou mise à disposition sur le site internet de la société, et publication au BALO, si les titres de la société sont admis aux négociations sur un marché réglementé.

- Dépôt au greffe d’un avis sur le projet, informant les associés, les créanciers, et les délégués du personnel (à défaut, les salariés eux-mêmes) de la possibilité de présenter des observations sur le projet de scission, jusqu’à 5 jours avant la date de l’AG, publié dans un journal d’annonces légales et au BODACC.

- Rédaction d’un rapport écrit à destination des associés et des délégués du personnel (à défaut, des salariés eux-mêmes), transmis au plus tard 6 semaines avant la date de l’AG amenée à statuer.

Étape 4 : approbation de l’opération par l’AG

- En principe, l’opération est approuvée dans les conditions requises pour la modification des statuts

- Néanmoins, et c’est l’exception, si la scission a pour effet d’augmenter les engagements d’associés de l’une ou plusieurs des sociétés, l’opération doit être approuvée à l’unanimité.

- Enfin, il faut distinguer plusieurs cas particuliers :

- Pour les SARL, les statuts ne peuvent pas prévoir une majorité supérieure à 90 % des voix dont disposent les associés présents ou représentés.

- Pour les SAS, les statuts doivent prévoir une majorité comprise entre les deux tiers et 90 % des voix dont disposent les associés présents ou représentés.

- L’approbation de l’opération par l’AG n’est pas nécessaire en cas de scission simplifiée.

Étape 5 : contrôle de l’opération projetée

- Contrôle du rapport d’échange et de la soulte en espèces par un expert indépendant :

- Possibilité pour les associés de renoncer à ce contrôle à la condition que cette décision soit prise à l’unanimité des associés de toutes les sociétés

- Inapplicable en cas de scission simplifiée

- Contrôle de légalité anti-fraude et anti-abus de l’opération dans l’État d’immatriculation de la société scindée, puis dans l’État de la, ou des, société(s) bénéficiaire(s)

Étape 6 : effectivité de l’opération

- Date d’immatriculation au RCS de la nouvelle société

Par le renvoi opéré aux dispositions législatives et réglementaires encadrant les fusions transfrontalières et les opérations de scission de droit interne, les scissions transfrontalières bénéficient d’un régime, certes précisément détaillé, mais indiscutablement alourdi, en particulier en termes de délais, notamment du fait de la nécessité nouvelle de procéder à un contrôle de conformité dont les délais ont été significativement étendu par le nouveau régime.

Le nouveau régime des transformations transfrontalières

Le transfert du siège statutaire d’une entreprise d’un État membre à un autre État membre avec maintien de la personnalité morale, permettant ainsi un changement de la loi applicable à la société (la lex societatis) est l’expression la plus aboutie de la mobilité des sociétés en application du principe de libre établissement au sein de l’Union européenne.

L’opération s’était jusqu’alors pratiquée en application des dispositions nationales, lesquelles ne la favorisait pas, notamment en exigeant l’unanimité pour la décision du transfert de siège. S’il existait certes des exceptions, le droit italien en particulier (art. 2369, al. 4, Codice civile), le constat était que l’opération rencontrait des difficultés de mise en pratique (hors cadre intra-groupe, dans lequel l’unanimité peut être facilement recueillie), principalement en raison de l’absence de cadre juridique commun. En résultait une incertitude juridique relative, accroissant le coût de ces opérations.

C’est la Cour de justice de l’Union européenne (arrêts Cartesio en 2008, Vale en 2012 et Polbud en 2017), qui devait consacrer, de manière libérale, la transformation transfrontalière reconnaissant que celle-ci était un « droit conféré par l’ordre juridique de l’Union » permettant le transfert du siège statutaire d’un État membre à un autre sans transfert du siège réel. Elle autorisait donc la décision d’une société à seulement changer son droit applicable, consacrant ainsi la pratique du law shopping.

Le nouveau dispositif issu de l’ordonnance transposant le droit de l’Union instaure ainsi un cadre harmonisé pour la transformation transfrontalière, s’alignant sur les principes régissant les fusions transfrontalières et le transfert de siège statutaire de la Société Européenne (SE). Une telle harmonisation ne pouvant être réalisée au seul moyen des décisions d’espèce de la Cour de justice.

Cette évolution marque une avancée significative en droit français, lequel contenait traditionnellement des règles strictes, exigeant généralement un accord unanime des associés pour autoriser le transfert du siège statutaire en dehors de la France.

La mobilité introduite dans le Code de commerce a ceci de remarquable qu’elle n’exige qu’un transfert du siège statutaire (« au moins son siège statutaire » dit la loi), ce qui implique une modification des statuts et une nouvelle immatriculation, mais n’impose automatiquement ni déplacement du siège réel, ni transfert des actifs ou de l’activité, même s’il est fréquent dans les faits que siège statutaire et siège réel correspondent.

En pratique, on observera que si, jusqu’à présent, l’opération se déroulait en application du droit commun des fusions dans un délai fort bref (en théorie, cela était possible en 8 jours), il faut désormais tenir compte des nouveaux délais légaux : une transformation frontalière pourra désormais prendre jusqu’à 8 mois, voire plus.

Ici aussi, à l’innovation bienvenue consistant en l’adoption d’un régime juridique précis, on observe que la mise en œuvre de celui-ci n’est pas exempte de contraintes nouvelles pour les opérateurs économiques.

Définition et champ d’application de l’opération

De manière inédite, le législateur français établit une définition formelle de la transformation transfrontalière (C. com., art. L. 236-50). Selon cette définition, il s’agit de l’opération par laquelle une société par actions ou une société à responsabilité limitée, déjà immatriculée en France, opte pour une structure juridique régulée par le droit (des sociétés) d’un autre État membre de l’Union européenne. Cette transformation se fait sans que la société française n’ait à subir de dissolution, de liquidation ou de mise en liquidation. Grace à ce processus, la société est en mesure de transférer « au moins » son siège social statutaire vers ce nouvel État membre, tout en conservant sa personnalité juridique d’origine. Il ne s’agit donc pas d’un apport d’actifs d’une structure sociale à une autre, mais bien d’une transformation de la société : celle-ci va changer de forme social pour en adopter une nouvelle, d’un autre état membre.

Ce régime est régi par le Code de commerce, ce n’est donc pas un dispositif ouvert à toutes les sociétés ; transposant la directive européenne qui consacre une application spécifique de la liberté d’établissement, il ne régit pas non plus toutes les mobilités.

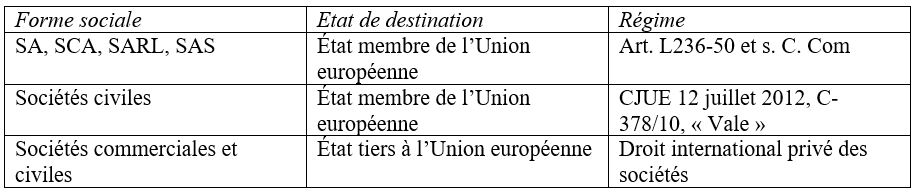

La transformation transfrontalière des articles L236-50 et suivants du Code de commerce ne concerne que les seules SA, SCA, SARL et SAS immatriculées en France qui opte pour une forme sociale d’un autre État membre de l’Union européenne qui doit être une des sociétés de capitaux listées à l’annexe II de la directive 2017/1132.

Les autres sociétés, notamment les sociétés civiles, ne bénéficient pas directement de ce régime, même s’il est concevable que celui-ci serve de matrice. Pour ces sociétés, la mobilité intra-européenne est possible, en application de la jurisprudence de la CJUE « Vale » de 2012.

Enfin, le nouveau régime ne s’applique pas non plus à une société française, quelle que soit sa forme, qui souhaiterait émigrer vers une forme sociale d’un État tiers à l’Union. Dans une telle hypothèse, le transfert est régi par le droit international privé français des sociétés.

Dérogations à la procédure commune

Tout comme la scission transfrontalière, l’encadrement de l’opération de transformation transfrontalière est calqué sur les règles prévues pour les fusions transfrontalières.

Toutefois, la section qui lui est dédiée, articles L. 236-50 à L. 236-53 du Code de commerce, vient compléter ce régime, en y prévoyant notamment des dérogations.

Une première exception est apportée par l’article L. 236-52 du Code commerce, permettant que la décision de transformation soit prise à une majorité requise pour la modification des statuts (par exemple, dans les SA, à la majorité des deux tiers des voix des actionnaires présents ou représentés). Est également écartée la possibilité de déléguer les pouvoirs de l’assemblée générale extraordinaire au conseil d’administration ou au directoire qui est prévue par le II de l’article L. 236-9, II du Code de commerce pour les fusions de droit interne.

Effets et date d’effet de l’opération

Plusieurs implications juridiques et opérationnelles sont associées à la concrétisation d’une transformation transfrontalière (C. com., art. L. 236-51).

En premier lieu, tous les éléments actifs et passifs de la société issue de cette transformation seront identiques à ceux de la société initiale. De plus, les associés ou actionnaires existants demeureront dans leurs rôles respectifs au sein de la nouvelle entité, sauf s’ils ont entre-temps procédé à la vente de leurs parts ou de leurs actions. Enfin, les contrats de travail existants à la date de prise d’effet de la transformation transfrontalière demeureront en vigueur, conservant ainsi les droits et obligations initialement définis par la société d’origine.

Concernant les travailleurs, il convient de se référer au Code de commerce concernant leur droit d’information (sensiblement identique à celui des associés) à l’occasion d’une transformation transfrontalière.

Concernant ensuite leur droit de participation, les droits des travailleurs sont régis par des dispositions spécifiques figurant au Code du travail, qui ne sont que très faiblement modifiées : la nouvelle directive n’apportant pas d’innovation en la matière, logiquement, l’ordonnance non plus.

L’opération prend effet à la date d’immatriculation de la nouvelle entité au registre du commerce et des sociétés (RCS) du pays cible. Il est important de relever que toute transformation transfrontalière réalisée conformément aux dispositions qui leurs sont applicables est irréversible. Ainsi, seule une opération qui ne respecterait pas les règles établies pourrait être remise en cause (C. com., art. L. 236-53), encourant alors la nullité.

Sur le même sujet :

Fusions transfrontalières : vers un remaniement des opérations européennes et nationales

Fusions : une procédure commune à toutes les opérations transfrontalières novatrice mais également source de complexification !