Le 24 mai 2023, la France se dotait d’un nouvel outil règlementaire visant à simplifier les règles applicables, notamment procédurales, en matière de fusions, scissions, apports partiels d’actifs (APA) et opérations transfrontalières. Avec cette ordonnance n°2023-393, l’institution de cette procédure commune vise à transposer en droit national la directive européenne sur les transformations, fusions et scissions transfrontalières (n° 2019/2121) du 27 novembre 2019.

Sur le même sujet :

Fusions transfrontalières : vers un remaniement des opérations européennes et nationales

Fusions : les nouveaux régimes des fusions, des scissions et des transformations transfrontalières

Si la France n’a pas respecté le délai imparti par la directive, il faut reconnaître que le nouveau droit issu de l’ordonnance a le mérite de clarifier et d’harmoniser le régime des restructurations transfrontalières des sociétés et de consacrer en droit interne la procédure de la transformation transfrontalière. En revanche, l’application pratique de certaines dispositions du nouveau régime s’avère être une source supplémentaire de complexité par rapport au régime antérieur.

Attendue par la pratique depuis plusieurs années pour consolider ce que la jurisprudence de la Cour de justice de l’Union européenne avait initié avec la série d’arrêt allant de Daily Mail (1988) à Polbud (2017) et qui, en pratique, été appliqué par les différents Etats membres de l’Union , une nouvelle procédure de transformation transfrontalière (consistant, concrètement, en un transfert de siège transfrontalier avec adoption d’une forme sociale existante dans le pays de destination) est introduite par l’ordonnance, qui définit précisément le régime légal et les modalités de mise en œuvre de cette nouvelle opération.

La directive de 2019 consacre ainsi un régime juridique autonome complet pour les transformations transfrontalières (insérant les art. 86 bis à 86 unvicies à la directive 2017/1132 en ce qui concerne les transformations, fusions et scissions transfrontalières). Si le principe de la solution élaborée par les arrêts Cartesio (2008), Vale (2012) et Polbud (2017) de la CJUE est consacrée, le régime ainsi mis en place est évidemment plus précis et plus complet, mais également plus complexe qu’auparavant, lorsqu’il était fait l’application par les Etats membres d’une procédure découlant de la jurisprudence précitée.

Suivant la nouvelle définition européenne, le droit français intègre ainsi un processus par lequel une société par actions (SA, SAS, SCA ou SE) ou une SARL, enregistrée en France, peut se transformer en une société relevant du droit d’un autre État membre, tout en maintenant sa personnalité juridique. Il s’agit d’un changement de « nationalité » (lex societatis), dont il faut préciser que la motivation peut simplement consister le choix d’une autre loi (law shopping, expressément consacré par l’arrêt Polbud). Cette transformation implique « au moins » le transfert du siège statutaire de la société vers un autre État membre, sans dissolution, liquidation ou mise en liquidation préalable (Code du commerce, art. L.236-50 nouveau).

Cette modalité de « mobilité sociale » est un apport pratique pour le monde des affaires, sans ignorer qu’il renforce considérablement la liberté d’établissement des sociétés européennes.

L’ambition bienvenue des rédacteurs de l’ordonnance a été de reformuler en même temps le droit des restructurations internes et transfrontalières, en créant un régime commun à applicable à l’ensemble des opérations transfrontalières, en ce y compris la nouvelle procédure des transformations transfrontalières précédemment décrite.

Le but initial de la création de ce socle commun était de simplifier la réalisation de ces opérations tant à l’intérieur de l’Hexagone qu’au sein de l’espace européen. C’est en cela que ladite ordonnance incorpore en droit national les procédures de scissions transfrontalières et transpose les nouvelles dispositions relatives aux fusions transfrontalières prévues par les textes européens en érigeant en procédure commune la procédure de fusion.

Le décret n° 2023-430 du 2 juin 2023 en précise les modalités pratiques applicables aux opérations dont le projet sera déposé au greffe du tribunal de commerce à compter du 1er juillet 2023 (Ord., art. 13 ; D., art. 10), date d’entrée en vigueur des nouveaux textes.

Il convient de relever qu’en pratique, les modifications apportées au régime antérieur de fusion transfrontalière, notamment en ce qui concerne l’allongement de certains délais, viennent complexifier de façon significative la mise en œuvre de ces opérations transfrontalières (la création de ce socle commun entrainant les mêmes conséquences pour les opérations transfrontalières autres que les fusions).

Une procédure commune harmonisée pour toutes les opérations transfrontalières

Les procédures des quatres types d’opérations susmentionnées (à savoir : fusion transfrontalière, scission transfrontalière, scission partielle transfrontalière et transformation transfrontalière) sont à présent unifiées en une procédure commune qui uniformise les étapes intermédiaires, au nombre de trois principales, de la manière suivante :

- Une étape préliminaire de l’opération projetée :

- L’élaboration d’un projet commun d’opération

- La fourniture de rapports

- Leur vérification indépendante

- L’instauration de règles de protection des parties prenantes :

- Salariés

- Créanciers

- Actionnaires

- Le contrôle ex ante et ex post de l’opération par :

- L’Etat membre de départ

- L’Etat membre d’arrivée

En termes de protection des parties prenantes, une première modification significative et impactant fortement le calendrier de réalisation de ces opérations et l’allongement du « traditionnel » délai d’oppositions des créanciers de 30 jours (ancien régime des fusions transfrontalières) à 3 mois à compter de la publication de l’opération.

Par ailleurs, on relèvera que le contrôle ex ante, dit contrôle anti-fraude et de légalité de l’opération, est effectué par le greffier du tribunal de commerce du lieu où est localisé le siège de la société concernée par l’opération dans le cas où une opération implique la France.

L’ordonnance instaure un nouveau contrôle plus substantiel (Code de commerce, art. L. 236-42) que ce que prévoyait l’ancien régime des fusions transfrontalières, puisque le greffier doit, non seulement examiner les documents et informations transmis par la société, mais également vérifier que l’opération n’est pas réalisée à des fins abusives ou frauduleuses ou de privation des salariés de leurs droits en matière de participation.

Cela implique un contrôle substantiel et non seulement formel, lequel est commun à toutes les opérations de mobilités transfrontalières (fusions, scissions et scissions partielles, transformations). En termes d’application pratique de ce nouveau régime, on peut légitimement s’interroger sur la capacité des greffes des Tribunaux de commerce à réaliser ce contrôle substantiel, potentiellement source nouvelle de responsabilité pour eux.

Afin de permettre aux greffiers de réaliser ce nouveau contrôle substantiel, et cela constitue de nouveau une contrainte nouvelle significative en termes de mise en œuvre de ces opérations, les délais sont allongés. Le contrôle ex ante doit être effectué sous 3 mois à compter de la réception de la copie du procès-verbal de l’assemblée générale décidant de l’opération ou, en l’absence d’assemblée, à compter de la date à laquelle l’organe compétent a décidé de la fusion.

Ce délai est prorogeable une fois, pour 3 mois, si le greffier l’estime nécessaire pour mener des enquêtes supplémentaires ou obtenir des informations complémentaires qui s’avèreraient nécessaires au contrôle.

Puis, une deuxième prorogation d’un mois est possible en cas d’inachèvement du contrôle dans les cas les plus complexes. Enfin, une troisième prorogation, là encore d’un mois est possible à l’initiative du greffier pour compléter le contrôle. Dans ces deux cas, le greffier doit préciser en quoi cela est nécessaire pour l’instruction du contrôle de l’opération.

Potentiellement, le délai pour obtenir le certificat validant, ou refusant, l’opération peut donc désormais atteindre 8 mois (contre 8 jours sous l’ancien régime des fusions transfrontalières).

Ce contrôle substantiel ex ante s’étend dès lors à la complétude et à l’exactitude des éléments suivants :

- le rapport des dirigeants et l’avis qui y est éventuellement annexé, ainsi que le rapport du commissaire à la fusion, lorsqu’ils sont disponibles

- une copie de toute observation présentée par les associés, créanciers, délégués du personnel ou salariés

- la liste des filiales précisant le pays dans lequel chacune est immatriculée

- le nombre de salariés au jour de la mise à disposition du projet de fusion transfrontalière

- les informations relatives au respect des engagements de la société envers les organismes publics

Au terme du contrôle, le greffier pourra soit délivrer un certificat de conformité, soit informer la société des motifs de refus de délivrance de ce certificat, avec possibilité de régularisation dans un délai dont l’échéance ne pourra être postérieure à la date de clôture de l’exercice au cours duquel il aura été saisi (Code de commerce, art. R.236-30, II, créé par le décret n° 2023-430 du 2 juin 2023).

Toute opération réalisée sans cette approbation ex ante par le greffe sera frappée de nullité (de plein droit).

La réforme de la procédure des fusions transfrontalières

Rappelons, en premier lieu, qu’un projet de fusion transfrontalière est arrêté par l’organe de gestion, d’administration ou de direction de chacune des sociétés participant à l’opération (en ce sens, l’art. R. 236-14 ancien et l’art. R. 236-21 nouveau du Code de commerce). Le décret complète la liste des informations qui doivent figurer dans ce projet en y ajoutant (Code de commerce, art. R. 236-21, 2°, 13° et 14°, nouveau) six nouveaux éléments.

Le projet de fusion transfrontalière

Le projet de fusion transfrontalière est décidé par l’organe de gestion de chaque société impliquée dans l’opération (Code de commerce, art. R. 236-14 ancien ; Code de commerce, art. R. 236-21 nouveau) avec des informations supplémentaires à inclure dans le projet de traité de fusion:

- les motifs, buts et conditions de la fusion transfrontalière

- les modalités d’attribution d’une offre de rachat aux associés en lien avec le nouveau droit de sortie

- les garanties offertes aux créanciers, comme les cautionnements et les gages (Code de commerce, art. R. 236-21, 2°, 13° et 14°, nouveau)

L’avis de fusion

Les sociétés immatriculées en France participant à une fusion transfrontalière doivent publier un avis sur le projet dans un support d’annonces légales de leur département et au Bulletin officiel des annonces civiles et commerciales (BODACC), au moins un mois avant l’assemblée générale statuant sur l’opération (Code de commerce, art. R. 236-15 ancien et art. R.236-22 nouveau).

Le décret du 2 juin 2023 ajoute des informations supplémentaires à mentionner dans cet avis :

- un avis informant les associés, les créanciers et les représentants du personnel qu’ils peuvent présenter des observations concernant le projet de fusion jusqu’à 5 jours ouvrables avant l’assemblée générale –

- le cas échéant, le site internet où le projet de fusion et l’avis peuvent être obtenus gratuitement (Code de commerce, art. R236-22, 9° et 8° nouveaux). Le terme employé, « obtenu », indique que les documents visés (projet de fusion et avis) doivent pouvoir être téléchargés.

En pratique, nous avons constaté que certains greffes exigent que ce « nouvel avis » fasse l’objet d’un dépôt spécifique et séparé de l’avis de projet de fusion plus global devant être publié au BODACC et dans un journal d’annonces légales.

Le rapport des dirigeants sur l’opération

Le rapport doit être établi par les organes de gestion des sociétés participant à la fusion transfrontalière et mis à la disposition des associés. Le décret précité exige d’intégrer davantage de détails sur les informations destinées aux salariés. Le rapport est désormais structuré en deux sections : une pour les associés et une pour les salariés.

La première section reprend les informations déjà exigées, auxquelles s’ajoutent des explications sur l’offre de rachat aux associés en lien avec le nouveau droit de sortie et les droits et recours des associés (Code de commerce, art. R.236-24, II, 2° et 3° nouveau).

La seconde section, dédiée aux salariés, fournit des informations détaillées sur les implications de la fusion sur les relations de travail, les changements dans les conditions d’emploi et les lieux d’implantation de la société, ainsi que l’effet sur les filiales de la société (Code de commerce, art. R.236-24, III, 1° à 3° nouveau).

Le rapport du commissaire à la fusion

Pour les opérations transfrontalières de fusion, le rapport du commissaire à la fusion doit contenir des informations supplémentaires concernant le nouveau droit de retrait des associés. Cela inclut les méthodes utilisées pour déterminer le montant de l’offre de rachat et des explications sur leur pertinence et leur justification (Code de commerce, art. L. 236-37 nouveau).

Les précisions sur la majorité requise en SARL et SAS

La directive 2019/2121 prévoit une règle de majorité comprise entre deux tiers et 90 % des voix pour décider des opérations transfrontalières de fusion, scission, d’apport partiel d’actifs et de transformation.

L’ordonnance prévoit donc des dispositions dérogatoires au droit commun interne pour les fusions transfrontalières impliquant une SAS (dont la liberté statutaire permet d’adopter une majorité supérieure ou l’unanimité) ou une SARL :

Les statuts d’une SAS peuvent prévoir une majorité entre deux tiers et 90 % des voix des associés présents ou représentés pour décider d’une fusion transfrontalière, tandis que pour une SARL, les statuts ne peuvent pas prévoir une majorité supérieure à 90 % des voix (l’art. L236-38 nouveau du Code de commerce neutralise ainsi l’art. L223-30 qui fixe les majorités requises au sein de la SARL).

La date d’effet de l’opération

Pour les fusions transfrontalières résultant en la création d’une société nouvelle, la date d’effet est celle de l’immatriculation de la nouvelle société.

Pour les opérations au profit d’une société existante (société absorbante), la date d’effet dépend des dispositions du projet de fusion et ne peut être antérieure ni au contrôle de légalité, ni à la réception du certificat de conformité par l’autorité compétente (Code de commerce, art. L. 236-44, al. 3 et 4 nouveau).

Ces règles ne s’appliqueront que si la société nouvelle ou la société absorbante sont soumises au droit français, puisque c’est la loi de la société absorbante qui s’applique au dénouement de l’opération.

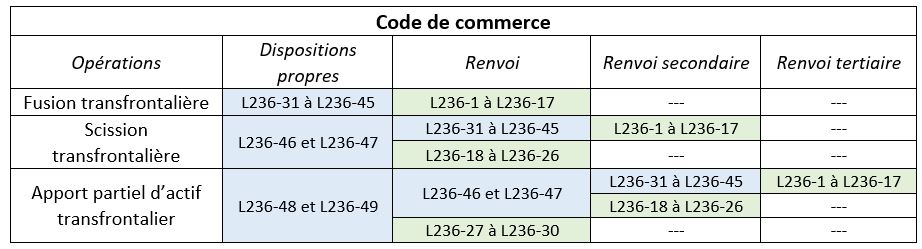

L’enchevêtrement des textes et des renvois

En ce qui concerne la mécanique de fonctionnement des différents textes entre eux (nouveaux et anciens, s’appliquant aux différentes opérations concernées par ce nouveau socle commun), la méthode adoptée par l’ordonnance n’est toutefois pas celle de la directive. Cette dernière a prévu des régimes juridiques complet pour chaque mode de restructuration envisagée (fusion, scission et scission partielle, et transformation), tandis que le Code de commerce français procède par renvoi.

Ainsi, la transformation transfrontalière est abordée en quatre articles spécifiques (L.236-50 à L.236-53 du Code de commerce) qui, par renvoi, font référence aux dispositions relatives à la fusion transfrontalière (art. L.236-31 à L.236-45 du Code de commerce), le régime de cette dernière appelant lui-même, par renvoi, les règles prévues pour les fusions de droit interne (art. L.236-6-1 à L.236-17 du Code de commerce).

Les scissions transfrontalières sont également régies par quelques dispositions qui leurs sont propres, et qui renvoient aux dispositions des fusions transfrontalières, qui à leur tour, renvoient aux fusions de droit interne. Dans le même temps, par renvoi, les règles spécifiques aux scissions transfrontalières dépendent des dispositions des scissions de droit interne.

Enfin, les scissions partielles transfrontalières sont régies par quelques dispositions qui leur sont propres et qui, par renvoi, se subordonnent aux dispositions des scissions transfrontalières, lesquelles renvoient elles-mêmes aux règles des fusions transfrontalières (sans oublier qu’elles renvoient elles-mêmes aux fusions de droit interne). En parallèle, ces règles spécifiques sont également liées, par renvoi, aux dispositions des scissions de droit interne et, enfin, aux dispositions des apports partiels d’actifs de droit interne.

A chaque fois, le Code de commerce précise que ce renvoi a lieu aux dispositions « qui ne leur sont pas contraires ».

Pour tenter d’y voir plus clair, voici un tableau récapitulatif :

Légende : fond bleu = dispositions régissant les opérations transfrontalières ; fond vert = dispositions régissant les opérations de droit interne.

On serait prompt à dénoncer cette méthode comme complexe, et en pratique elle va nécessiter un certain équilibre d’analyse. Elle a pourtant l’avantage d’éviter des redites lesquelles sont susceptibles d’introduire des incohérences (surtout ultérieurement, en cas de modification des textes).