Le Conseil d’État censure la CAA pour avoir refusé le bénéfice de la neutralisation de la QPFC sur le fondement de sa décision Stéria au motif que les dividendes en cause provenaient de filiales européennes détenues indirectement à moins de 95 % en raison de participations croisées alors que ces mêmes filiales auraient, si elles avaient été résidentes, été éligibles au périmètre d’intégration fiscale.

Rappel

Dans le cadre d’une intégration fiscale verticale, pour prétendre au bénéfice du régime, le capital des filiales doit notamment être détenu à 95 % au moins, directement ou indirectement, par la société mère (CGI art. 223 A, I).

Dans une hypothèse de détention indirecte, le pourcentage de détention s’apprécie en multipliant entre eux les taux de détention successifs dans la chaine de participation (CGI, ann. III, art.46 quater-0 ZF).

Afin de déterminer si une filiale peut être membre d’une intégration fiscale, la détention indirecte dont il est tenu compte doit s’effectuer :

- par l’intermédiaire d’une ou plusieurs sociétés elles-mêmes membres du groupe (BOI-IS-GPE-10-20-10-24/03/2021 §150) ; ou

- par l’intermédiaire d’une « société intermédiaire», c’est-à-dire d’une société qui respecte les conditions qui lui auraient été imposées pour rejoindre le groupe si elle avait été implantée en France. Le respect de la condition voulant que son capital soit détenu à 95 % au moins par la société mère, directement ou indirectement étant impératif (BOI‑IS‑GPE-10-30-30-06/05/2015 §50 et s.).

Sont donc exclues du périmètre du groupe d’intégration, les filiales qui sont détenues à 95 % au moins par l’intermédiaire de sociétés dans le capital desquelles la participation de la société mère n’atteint pas ce seuil de détention de 95 %.

L’histoire

Une société mère française, tête d’un groupe fiscalement intégré, a perçu, au titre des exercices 2011 à 2015, des dividendes de filiales allemandes. Estimant que ses 2 filiales allemandes auraient rempli les conditions pour être membres de l’intégration fiscale si elles avaient été résidentes fiscales en France, la société mère a demandé à bénéficier de la neutralisation de la QPFC sur les dividendes (5 % à l’époque) en invoquant le bénéfice de la jurisprudence Stéria (incompatibilité du mécanisme de la neutralisation de la QPFC en intégration fiscale avec la liberté d’établissement, en ce qu’il ne s’appliquait pas aux produits de participation reçus de filiales établies dans d’autres États membres ; CJUE, 2 septembre 2015, aff. C-386/14, Stéria).

La société n’a convaincu ni l’Administration, ni le TA de Montreuil, qui ont considéré que la condition de détention des filiales allemandes n’était pas remplie (détention directe ou indirecte de 95 % au moins du capital des filiales).

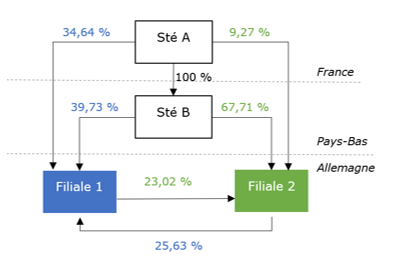

A cet égard, le TA a estimé que le taux de détention des filiales, déduction faite des participations croisées, restait inférieur à 95 %, quand bien même chacune des filiales allemandes était détenue :

- en partie directement par la société mère française ou sa filiale néerlandaise détenue à 100 % par la société mère française ;

- en partie indirectement par l’intermédiaire de l’autre filiale allemande, et

- par aucun actionnaire minoritaire.

Vous trouverez ci-après un aperçu visuel de la chaîne de détention capitalistique correspondante.

La CAA de Versailles a validé cette approche. Elle a estimé que les 2 filiales allemandes étaient détenues à moins de 95 % par la société mère et qu’elles ne pouvaient dès lors être qualifiées de « sociétés intermédiaires » au sens de l’article 223 A du CGI, i.e. interprétation stricte de ces dispositions. Ainsi, elle a considéré que la détention qu’elles avaient réciproquement l’une dans l’autre rompait la chaine capitalistique (CAA Versailles, 29 mars 2022, n°20VE00047).

La décision du CE

Par un arrêt mentionné aux tables du recueil Lebon, le Conseil d’État censure la CAA d’avoir refusé de regarder les 2 filiales allemandes comme pouvant être éligibles, si elles avaient été établies en France, à participer au périmètre du groupe fiscalement intégré à la tête duquel s’est constituée la Sté A.

De façon pragmatique et bienvenue, le Conseil d’État tient donc compte de l’esprit de la loi et de l’intention du législateur dans la mesure où : « […] l’on admet de considérer que l’établissement d’un seuil de participation élevé de 95% vise, depuis l’origine, à éviter que le régime d’intégration fiscale et sa logique de « globalisation » ne soient pollués par la présence au capital des filiales d’actionnaires minoritaires en trop grande proportion, la structure de détention des filiales allemandes [de la Société A ci-dessus] respectait parfaitement cet objectif. » (voir en ce sens TA Montreuil, 7 nov. 2019, n°1806097 et 1806098, Sté Axa, FI 2-2020, n°4, § 39, commentaires de Vincent Agulhon).

De la sorte, il accepte que les participations réciproques internes au groupe ne soient pas pénalisantes pour le calcul des détentions indirectes de la société mère.

Il annule la décision de la CAA de Versailles et renvoie l’affaire devant la même Cour.