Le PLF 2022 a été adopté définitivement mercredi 15 décembre 2021. Toutefois, le texte ne sera véritablement stabilisé qu’à l’issue de l’examen de constitutionnalité, initié par les parlementaires le 16 décembre dernier.

Nous vous signalons les mesures les plus significatives et vous tiendrons au courant en cas de sanction du Conseil Constitutionnel (qui devra en tout état de cause se prononcer avant le 31 décembre).

N’hésitez pas à consulter nos autres analayses des mesures les plus marquantes du PLF 2022 :

Sommaire

- Taux normal de l’IS fixé à 25 % à compter de 2022

- Mesures en faveur des entrepreneurs (art. 19)

- Départ à la retraite, transmission et crédit d’impôt formation

- Faculté temporaire de déductibilité de l’amortissement des fonds commerciaux (art. 23)

- Mise en conformité avec le droit européen des retenues à la source applicables aux sociétés non-résidentes (art. 24)

- Carry-back : Clarification relative au bénéfice d’imputation (art. 15)

- ATAD2 : Précisions quant à la temporalité de la réintégration dans le résultat imposable de la charge n’ayant pas donné lieu à inclusion/double inclusion (art. 14)

- Entrepreneurs individuels : Possible option pour l’IS sans changement de statut juridique (art. 13)

- Report d’imposition en cas de transmission à titre gratuit de titres à une fondation reconnue d’utilité publique (art. 9)

- Représentation fiscale en matière de PV mobilières et immobilières (art. 30)

- Instauration d’un CI en faveur de la recherche collaborative (art. 69)

- Crédit d’impôt innovation : Prorogation et aménagement du dispositif (art. 83)

- Allongement de la durée du statut de JEI (art. 11)

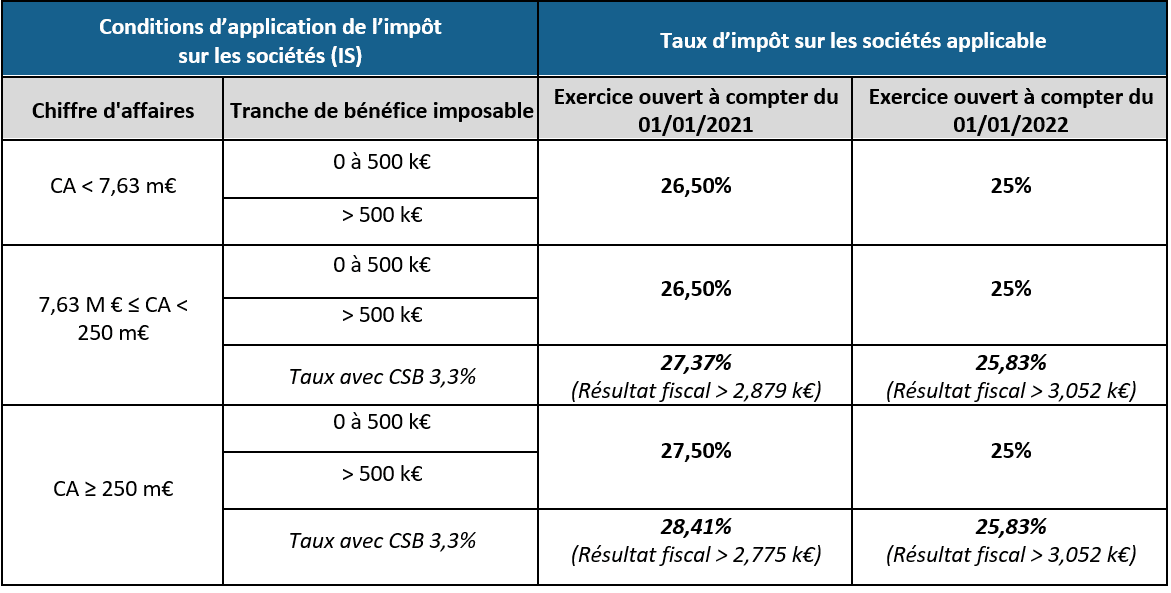

Taux normal de l’IS fixé à 25 % à compter de 2022

Le PLF confirme (implicitement – en l’absence de modification des dispositions de l’article 219 du CGI) la fixation du taux normal de l’IS à 25 % pour les exercices ouverts à compter du 1er janvier 2022.

À toutes fins utiles, vous trouverez ci-après un tableau récapitulant les taux applicables en 2021 et 2022.

Notons que par conséquent, le taux des retenues à la source ou prélèvements prévus aux articles 119 bis/187 (RAS sur dividendes), 182 B (RAS sur certains revenus non salariaux), 244 bis (prélèvement applicable aux profits tirés d’une activité foncière), 244 bis A (prélèvement applicable aux plus-values immobilières) et 244 bis B (prélèvement applicable aux cessions de participations substantielles) étant aligné sur le taux normal de l’IS, il sera également de 25 % pour les retenues à la source et prélèvements dont le fait générateur intervient à compter du 1er janvier 2022.

Mesures en faveur des entrepreneurs (art. 19)

Cession d’entreprise lors d’un départ en retraite (CGI, art. 151 septies A)

Rappel

Les PV réalisées lors de la cession à titre onéreux d’une PME relevant de l’IR pour cause de départ à la retraite de l’exploitant peuvent être exonérées sous certaines conditions :

- L’activité doit avoir été exercée pendant au moins 5 ans

- Le cédant ne contrôle pas l’entreprise cessionnaire

- Le cédant cesse toute fonction dans l’entreprise cédée

- Le cédant fait valoir ses droits à la retraite dans les 2 ans suivant ou précédant la cession

L’exonération est également susceptible de s’appliquer à la cession d’une activité qui a fait l’objet d’un contrat de location-gérance, à condition que l’activité ait été exercée pendant 5 ans au moment de la mise en location et que la transmission soit réalisée au profit du locataire.

LF 2022

Pour tenir compte de la crise liée au Covid-19, lorsque le cédant fait valoir ses droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021, le délai entre le départ à la retraite et la cession est porté de 2 ans à 3 ans.

Le dispositif est également assoupli en cas de cession d’une activité mise en location-gérance, puisque l’exonération est possible même si la transmission est réalisée en faveur d’une autre personne que le locataire (sous réserve que le contrat ait été respecté et que la transmission porte sur l’intégralité des éléments concourant à l’exploitation de l’activité qui a fait l’objet du contrat de location-gérance). Faute d’entrée en vigueur spécifique, la mesure s’applique pour la détermination de l’IR dû au titre de l’année 2021 et des années suivantes.

Abattement fixe sur les gains de cessions de titres réalisés par les dirigeants prenant leur retraite (CGI, art. 150-0 D ter)

Rappel

Les PV réalisées par les dirigeants qui cèdent leur société à l’occasion de leur départ à la retraite sont (sous réserve du respect d’un certain nombre de conditions) réduites d’un abattement fixe de 500 k€ (peu importe qu’ils soient soumis au PFU ou qu’ils aient opté pour le barème progressif).

Au nombre des conditions pour bénéficier de l’abattement, il faut que le cédant cesse ses fonctions dans la société et fasse faire valoir ses droits à la retraite dans les 2 ans suivant ou précédant la cession.

Ce dispositif a vocation à s’appliquer aux cessions et rachats réalisés du 1er janvier 2018 au 31 décembre 2022.

LF 2022

Pour tenir compte de la crise liée au Covid-19, il est prévu que lorsque le cédant fait valoir ses droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021, le délai entre le départ à la retraite et la cession soit porté de 2 ans à 3 ans.

Faute d’entrée en vigueur spécifique, la mesure s’applique pour la détermination de l’IR dû au titre de l’année 2021 et des années suivantes.

Le bénéfice de l’abattement fixe est par ailleurs prorogé et s’applique aux cessions et rachats réalisés jusqu’au 31 décembre 2024.

Exonération en faveur des transmissions d’entreprises pour une valeur inférieure à 500 k€ (CGI, art. 238 quindecies)

Rappel

Les PV professionnelles réalisées à l’occasion de la transmission d’une entreprise individuelle ou d’une branche complète d’activité peuvent être exonérées (totalement ou partiellement), sous réserve du respect d’un certain nombre de conditions :

- L’activité doit être exercée pendant au moins 5 ans

- Le cédant doit être un contribuable exerçant son activité professionnelle dans une société soumise à l’IR

- Le cédant n’exerce pas, en droit ou en fait, la direction effective de l’entreprise cessionnaire ou ne détient pas, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de cette entreprise

- La valeur des éléments transmis ne doit pas excéder 500 k€. Pour l’appréciation de ce seuil, il est tenu compte de la valeur des éléments transmis servant d’assiette aux droits d’enregistrement qui frappent la cession des fonds de commerce (avec des modalités d’application spécifiques en cas de transmission de l’intégralité des droits ou parts de sociétés de personnes).

Ce dispositif s’applique également à la cession d’une activité mise en location-gérance, à la condition que la transmission soit réalisée au profit du locataire.

L’exonération accordée dépend ensuite de la valeur des éléments transmis :

- Exonération totale lorsque la valeur des éléments transmis n’excède pas 300 k€ ;

- Exonération partielle et dégressive lorsque la valeur de ces éléments est comprise entre 300 k€ et 500 k€. La fraction exonérée est obtenue en appliquant au montant de la PV le rapport suivant : (500 k€ – valeur des éléments transmis) / 200 k€.

LF 2022

Désormais, le dispositif d’exonération est ouvert en cas de transmission pour une valeur inférieure à 1 m€ :

- Exonération totale lorsque la valeur des éléments transmis n’excède pas 500 k€ ;

- Exonération partielle et dégressive lorsque la valeur de ces éléments est comprise entre 500 k€ € et 1 m€. La fraction exonérée serait déterminée en appliquant au montant de la PV le rapport suivant : (1 m€ – valeur des éléments transmis) / 500 k€.

En outre, ces seuils ne sont plus appréciés par référence à la valeur des éléments transmis servant d’assiette aux droits d’enregistrement, mais par référence au prix stipulé ou à la valeur vénale des éléments transmis, auxquels sont ajoutées les charges en capital et les indemnités stipulées au profit du cédant, à quelque titre et pour quelque cause que ce soit.

Le dispositif est également assoupli en cas de cession d’une activité mise en location-gérance, puisque l’exonération est possible même si la transmission est réalisée en faveur d’une autre personne que le locataire (sous réserve que le contrat ait été respecté et que la transmission porte sur l’intégralité des éléments concourant à l’exploitation de l’activité qui a fait l’objet du contrat de location-gérance).

Faute d’entrée en vigueur spécifique, la mesure s’applique pour la détermination de l’IR dû au titre de l’année 2021 et des années suivantes.

Crédit d’impôt pour la formation du chef d’entreprise (CGI, art. 244 quater M)

Rappel

Les entreprises industrielles, commerciales, artisanales, libérales ou agricoles, imposées selon un régime réel (ou temporairement exonérées) peuvent bénéficier d’un crédit d’impôt égal au produit du nombre d’heures passées par le chef d’entreprise en formation par le taux horaire du SMIC (crédit d’impôt plafonné à 40 heures de formation par année civile).

LF 2022

Ce crédit d’impôt est doublé pour les microentreprises (moins de 10 salariés). Cet aménagement s’applique aux heures de formation effectuées entre le 1er janvier 2022 et le 31 décembre 2022.

Faculté temporaire de déductibilité de l’amortissement des fonds commerciaux (art. 23)

Rappel

L’article 214-3 du PCG pose une présomption de non-amortissement, au plan comptable, des fonds commerciaux.

Des exceptions sont toutefois prévues, ainsi, les entreprises sont autorisées à :

- pratiquer un tel amortissement en cas d’existence d’une limite prévisible à l’exploitation du fonds commercial,

- ou à pratiquer un amortissement sur 10 ans, s’il y a une limite prévisible à l’exploitation mais que la durée d’exploitation ne peut être estimée de manière fiable.

Les petites entreprises (selon la définition retenue à l’article L. 123-16 du Code de commerce, i.e ne dépassant pas 2 des 3 seuils suivants : 6 m€ de total de bilan, 12 m€ de CA net, 50 salariés) ont, par exception, la faculté d’amortir sur 10 ans leurs fonds commerciaux, même s’il n’existe pas de limite prévisible à l’exploitation de ces fonds.

LF 2022

Dans un tout récent avis (avis n°453458, 8 septembre 2021), le Conseil d’État a été amené à se prononcer sur la faculté pour les petites entreprises de se prévaloir de l’option leur étant offerte par le PCG pour la détermination de leur résultat fiscal. Il a répondu par la négative, estimant que les dispositions du PCG sont contraires à la loi fiscale, en ce qu’elles ne subordonnent pas l’exercice de l’option qu’elles prévoient à la condition, posée par la loi fiscale, que les effets bénéfiques sur l’exploitation du fonds commercial dont il s’agit prennent fin à une date déterminée.

Tirant, de façon plus générale, les conséquences de cet avis, le législateur vient rappeler, de manière formelle, le principe de non-déductibilité au plan fiscal des amortissements des fonds commerciaux.

À titre temporaire toutefois (selon l’exposé des motifs, pour tenir compte de la crise liée au Covid-19), sont admis en déduction les amortissements constatés dans la comptabilité des entreprises au titre des fonds commerciaux, lorsqu’ils sont acquis à compter du 1er janvier 2022 et jusqu’au 31 décembre 2025.

Le Gouvernement remettra au Parlement un rapport avant le 1er juillet 2025, aux fins d’évaluer le coût du dispositif (dans une possible optique de pérennisation, selon l’exposé des motifs de l’amendement).

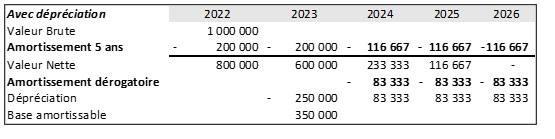

Dans le cas où une entreprise ferait application de cette faculté de déduction fiscale de l’amortissement pratiqué, le rythme de reprise des provisions pour dépréciation déduites est par ailleurs imposé. En effet, selon la LF toute provision pour dépréciation constituée à raison du fonds commercial amorti fiscalement sera alors rapportée aux résultats imposables de chacun des exercices suivant celui au titre duquel elle a été déduite, pour un montant égal à la différence entre l’amortissement qui aurait été pratiqué si la provision n’avait pas été comptabilisée et l’amortissement effectivement comptabilisé à la clôture de l’exercice.

Le tableau ci-après vous donne une illustration :

Cas d’un fonds commercial acquis le 1er janvier 2022 pour une valeur de 1 m€ amorti sur 5 ans. Une dépréciation de 250 k€ est constatée en 2023.

Pour rappel, en cas de dépréciation d’un actif amortissable, la règle comptable impose de calculer les annuités d’amortissements en tenant compte de cette dépréciation alors que l’amortissement minimal fiscal ne tient pas compte de cette dépréciation.

Mise en conformité avec le droit européen des retenues à la source applicables aux sociétés non-résidentes (art. 24)

Le dispositif nouveau a pour objectif de tirer les conséquences des dernières décisions du Conseil d’État (voir notamment CE du 11 mai 2021, n°438135, UBS Asset management Life Ltd ; CE du 22 novembre 2019, n°423698, SAEM de gestion du Port Vauban ; CE du 9 septembre 2020, n°434364, Société Damolin Etrechy), qui ont jugé contraires aux principes de liberté de circulation des capitaux et de libre prestation de services garantis par le TFUE certains dispositifs de RAS due par une personne morale ou un organisme non-résident dans la mesure où ils s’appliquent sur une assiette brute alors que, dans la même situation, une personne morale française ou organisme français serait imposable sur un bénéfice établi après déduction des charges supportées pour l’acquisition et la conservation de ces revenus.

La LF vise à permettre de calculer l’assiette de la RAS sur une base nette (avec prise en compte des charges) et non plus sur une base brute.

- Aménagement de l’article 182 B du CGI (RAS sur redevances, bénéfices non commerciaux, rémunérations de prestations de toute nature, prestations sportives) : création d’un abattement forfaitaire de charges de 10 % appliqué immédiatement lors du prélèvement de la RAS [codifié à l’article 182 B I bis du CGI]

Les personnes morales et organismes non-résidents établis dans l’UE ou l’EEE qui perçoivent des revenus de source française entrant dans le champ de l’article 182 B du CGI bénéficient d’un abattement forfaitaire de charges de 10 %, appliqué immédiatement lors du prélèvement de la RAS.

Le taux de cet abattement forfaitaire est établi en cohérence avec celui prévu à l’article 182 A bis, II du CGI pour les prestations artistiques fournies ou utilisées en France (abattement de 10 % au titre des frais professionnels).

- Faculté pour les bénéficiaires des produits soumis aux RAS des articles 182 B, 182 A bis (sommes liées à des prestations artistiques fournies ou utilisées en France et payées par un débiteur qui exerce une activité en France, à des personnes ou des sociétés qui n’ont pas d’installation professionnelle permanente en France) et 119 bis du CGI (RCM) de demander la restitution de la différence entre la RAS prélevée et la RAS calculée à partir d’une base nette des charges réelles supportées pour l’acquisition et la conservation des revenus [codifiée à l’article 235 quinquies du CGI]

Le bénéficiaire des produits et sommes soumis aux RAS de l’article 119 bis, 2, de l’article 182 A bis ou de l’article 182 B du CGI (tel que modifié par la LF 2022), peut demander qu’une quote-part de la RAS versée lui soit restituée à hauteur de la différence entre la RAS versée et la RAS calculée sur une base nette des charges d’acquisition et de conservation directement rattachées à ces produits et sommes, dès lors que les conditions suivantes sont réunies :

a) Le bénéficiaire des produits et sommes :

- est une personne morale ou un organisme dont les résultats ne sont pas imposés à l’impôt sur le revenu entre les mains d’un associé et

- dont le siège (ou l’ES dans le résultat duquel les produits et sommes sont inclus) est situé dans un État membre de l’UE ou dans un autre État partie à l’accord sur l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales et n’étant pas non-coopératif au sens de l’article 238-0 A du CGI

OU pour la RAS prévue à l’article 119 bis, 2 du CGI : dans un État non membre de l’UE ou qui n’est pas un État partie à l’accord sur l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales, sous réserve (i) que cet État ne soit pas non coopératif au sens de l’article 238-0A du CGI et (ii) que la participation détenue dans la société ou l’organisme distributeur ne permette pas au bénéficiaire de participer de manière effective à la gestion ou au contrôle de cette société ou de cet organisme ;

b) Les charges d’acquisition et de conservation de ces produits et sommes seraient déductibles si le bénéficiaire était situé en France ;

c) Les règles d’imposition dans l’État de résidence ne permettent pas au bénéficiaire d’y imputer la RAS.

Cette demande de restitution est à déposer auprès du service des impôts des non-résidents, dans les conditions prévues aux articles R. 196-1 et R. 196-3 du LPF.

Elle doit être accompagnée de l’ensemble des pièces justificatives nécessaires au calcul de la restitution demandée.

- Aménagement des modalités de mise en œuvre du dispositif de restitution temporaire de RAS pour les entités étrangères déficitaires, prévu à l’article 235 quater du CGI [codifié à l’article 235 quater du CGI].

Bref rappel du régime de l’article 235 quater du CGI :

- Pour rappel, depuis le 1er janvier 2020 ( 42 de la LF 2020, n°2019-1479 du 28 décembre 2019) les sociétés déficitaires qui répondent aux conditions de l’article 235 quater IV du CGI peuvent bénéficier d’une restitution temporaire de RAS (ou de prélèvement) résultant de l’application des articles 119 bis, 182 A bis, 182 B, 244 bis, 244 bis A et 244 bis B du CGI.

- Ce report est également subordonné au respect de certaines obligations déclaratives. Il convient notamment d’effectuer la demande de restitution dans un délai de 3 mois suivant la clôture de l’exercice au cours duquel les revenus ont été payés. En outre, un état annuel de suivi doit être fourni dans les 3 mois suivant la clôture de l’exercice.

LF 2022

Désormais, la demande de restitution doit être effectuée « dans le délai prévu pour les réclamations relatives aux impôts autres que les impôts locaux et les taxes annexes à ces impôts », soit en pratique, avant le 31 décembre de l’année suivant celle du paiement des sommes.

Par ailleurs, il étend le délai production de l’état annuel de suivi, qui passe de 3 à 6 mois.

Enfin, lorsque les impositions mises en report portent sur des exercices distincts, la déchéance de ce report s’applique en priorité aux impositions les plus anciennes.

- L’ensemble de ces dispositions (points 1. à 3. ci-dessus) est applicable aux RAS dont le fait générateur intervient à compter du 1er janvier 2022.

Carry-back : Clarification relative au bénéfice d’imputation (art. 15)

Pour rappel, le mécanisme de report en arrière des déficits ou « carry-back » permet l’imputation du déficit constaté à la clôture d’un exercice sur le bénéfice de l’exercice précédent, dans la limite de la fraction non distribuée de ce bénéfice (CGI, art. 220 quinquies). Ce déficit ne peut toutefois être reporté que sur le seul bénéfice de l’exercice précédent et dans la limite d’un montant maximum de 1 m€.

Le bénéfice d’imputation correspond au bénéfice fiscal déclaré qui a été soumis à l’IS, à l’exclusion de la fraction de ce bénéfice qui a été distribuée, et de celle qui a donné lieu à un impôt payé au moyen de crédits d’impôt.

La LF 2022 vise à indiquer expressément que le bénéfice d’imputation doit également être diminué de la part de bénéfices ayant donné lieu à un impôt sur lequel a été imputée une « réduction d’impôt ».

Cette précision vient confirmer la pratique de l’Administration. Rappelons que si elle l’avait clairement indiqué dans un rescrit de 2010 (rescrit du 30 novembre 2010, n°201/67), celui-ci n’a jamais été repris au BOFiP.

Cette clarification s’applique au report en arrière des déficits qui sont constatés au titre d’exercices clos à compter du 31 décembre 2021.

ATAD2 : Précisions quant à la temporalité de la réintégration dans le résultat imposable de la charge n’ayant pas donné lieu à inclusion/double inclusion (art. 14)

Contexte avant la LF 2022

Pour rappel, l’article 45 de la LF 2020 transposé la directive ATAD 2, procédant ainsi à une importante réforme des mesures de lutte contre les dispositifs dits « hybrides » (CGI, art 205 B à 205 D).

Les dispositifs ainsi mis en place ont pour objectif de neutraliser les asymétries ou les divergences de qualification qui découlent de la combinaison de règles fiscales de deux ou plusieurs juridictions et dans lesquelles les dispositifs hybrides visés trouvent leur source, celles-ci pouvant résulter d’une déduction dans un État sans imposition corrélative dans l’autre État (déduction/non-inclusion), ou d’une déduction dans chacun des deux États (double déduction), ou bien encore d’une absence d’imposition dans les deux États.

L’article 205 B du CGI prévoit ainsi la neutralisation des situations de déduction/non-inclusion ou de double déduction dans certains cas spécifiquement visés (différence de qualification d’un instrument financier, paiement en faveur/par d’une entité hybride, etc..).

Dans ces différents cas de figure envisagés, les règles de neutralisation prévoient que :

- Cas de déduction/non-inclusion ( 205 B 1° a) à f) du CGI) :

- Charge déductible de l’assiette de l’IS sans être incluse dans les résultats soumis à un impôt équivalent dans l’État de résidence du bénéficiaire = charge non admise en déduction en France.

- Charge déduite du résultat soumis à un impôt équivalent à l’IS dans l’État de résidence du débiteur = paiement ajouté au résultat soumis à l’IS en France.

- Pour le (seul) cas d’une divergence de qualification résultant d’un instrument financier (article 2015 B 1° a) du CGI), il est également précisé qu’un paiement est considéré comme inclus dans les revenus imposables du bénéficiaire :

- a) S’il n’a pas ouvert droit en application des règles de l’État de résidence de ce bénéficiaire à une exonération, une réduction du taux d’imposition ou un crédit ou remboursement d’impôt, autre qu’un crédit d’impôt au titre d’une retenue à la source, en raison de la nature de ce paiement ;

- b) Et si cette inclusion a lieu au titre d’un exercice qui commence dans les 24 mois suivant la fin de l’exercice au titre duquel la charge a été déduite (règle de décalage temporel) ;

- Cas de double déduction( 205 B 1° g) du CGI) :

- Investisseur établi en France = charge non admise en déduction en France ;

- Investisseur établi dans un autre État qui admet la déduction de la charge = charge non admise en déduction des revenus du débiteur établi en France.

- Ces 2 « corrections » ne sont pas applicables lorsque la double déduction concerne un revenu soumis à double inclusion au titre du même exercice ou au titre d’un exercice qui commence dans les 24 mois suivant la fin de l’exercice au titre duquel la charge a été initialement déduite (règle de décalage temporel).

LF 2022

La LF clarifie les règles de réintégration dans le résultat imposable de la charge n’ayant pas donné lieu à une inclusion/double inclusion dans le délai de 24 mois précité (règle de décalage temporel).

Il précise ainsi que dans l’hypothèse d’un paiement effectué au titre d’un instrument financier (CGI, art. 205 B, I, 1°, a), la réintégration de la charge dans le résultat soumis à l’IS dans les conditions de droit commun est effectuée au titre du dernier exercice ayant commencé dans les 24 mois suivant la fin de l’exercice au titre duquel cette charge a été initialement déduite.

Il en va de même s’agissant des hypothèses de paiements ayant donné lieu à double déduction (CGI, art. 205 B, I, 1°, g) non compensée par une double-inclusion dans les 24 mois suivant l’exercice au titre duquel la charge a été déduite, puisque l’article prévoit que la réintégration de la charge dans le résultat soumis à l’IS peut être effectuée au titre du dernier exercice ayant commencé dans les 24 mois suivant la fin de l’exercice au titre duquel cette charge a été initialement déduite.

En l’absence d’entrée en vigueur spécifique, la mesure s’applique aux exercices clos à compter du 31 décembre 2021.

Entrepreneurs individuels : Possible option pour l’IS sans changement de statut juridique (art. 13)

Pour mémoire, les entrepreneurs exerçant leur activité sous forme d’entreprise individuelle sont soumis à l’IR de plein droit, sans option possible pour l’IS.

S’ils souhaitent soumettre les résultats de leur entreprise à l’IS, ils disposent de 2 options :

- Apporter leur activité à une entreprise soumise à l’IS

- Ou choisir le régime juridique de l’entrepreneur individuel à responsabilité limitée (EIRL), puis opter pour l’assimilation à une EURL ou à une exploitation agricole à responsabilité limitée.

Or, le projet de loi en faveur de l’activité professionnelle indépendante (à l’ordre du jour de l’AN pour les 10 et 11 janvier 2022) vise à instaurer un statut unique pour l’entrepreneur individuel, ce qui implique la suppression du statut d’EIRL.

En pratique, l’option pour l’IS ne sera alors plus possible que dans le cadre d’un apport à une entreprise à l’IS.

La LF 2022 vise à anticiper les conséquences de l’entrée en vigueur du projet de loi en faveur de l’activité professionnelle indépendante. Ainsi, il est prévu que les entrepreneurs puissent opter pour l’IS via leur assimilation à une EURL, sans avoir à modifier leur statut juridique au préalable.

Cette mesure entrera en vigueur en même temps que le projet de loi en faveur de l’activité professionnelle indépendante (probablement en 2022).

Report d’imposition en cas de transmission à titre gratuit de titres à une fondation reconnue d’utilité publique (art. 9)

La LF 2021 (art. 42) a instauré un dispositif de report d’imposition de la plus-value résultant de la transmission à titre gratuit de titres à une fondation reconnue d’utilité publique (FRUP), jusqu’à leur cession, le cas échéant, par la fondation bénéficiaire de cette transmission.

La plus-value en report est ainsi imposée à l’impôt sur les sociétés (IS) à la date à laquelle il est mis fin au report au nom de la fondation bénéficiaire de la transmission.

La LF 2022 précise les modalités d’application de ce dispositif qui s’appliquerait également lorsque la FRUP n’exerce pas d’activité lucrative ou qu’elle bénéficie d’une exonération d’IS.

L’article clarifie également les règles applicables en matière d’obligations déclaratives prévues pour l’application et le suivi de ce régime de report d’imposition.

En l’absence de précision dans le texte, la mesure est applicable à l’IS dû au titre des exercices clos à compter du 31 décembre 2021.

Représentation fiscale en matière de PV mobilières et immobilières (art. 30)

La représentation fiscale requise au titre des articles 244 bis A et 244 bis B du CGI ne se fonde plus sur celle applicable en matière de TVA.

Des conditions d’accréditation spécifiques relatives à la personne accréditée sont nouvellement établies :

- Ni elle, ni aucun de ses dirigeants, lorsqu’il s’agit d’une personne morale, n’a commis d’infractions graves ou répétées aux dispositions fiscales, n’a fait l’objet des sanctions prévues aux articles L. 651-2, L. 653-2 et L. 653-8 du Code de commerce au cours des trois années qui précèdent, ni n’a fait l’objet d’une mesure d’interdiction en cours d’exécution prévue au même article L. 653-8 ;

- Elle respecte les obligations fiscales déclaratives et de paiement qui lui incombent pour le compte des personnes qu’elle représente ou pour son propre compte ;

- Elle dispose de garanties permettant d’assurer le respect des obligations résultant de sa qualité de représentant.

Un décret en Conseil d’État précisera ces conditions, ainsi que les modalités d’octroi et de retrait de l’accréditation.

Instauration d’un CI en faveur de la recherche collaborative (art. 69)

Rappel

Pour mémoire, la LF 2021 a supprimé le mécanisme de prise en compte des dépenses correspondant à des opérations de recherche sous-traitées à des organismes publics de recherche pour le double de leur montant. De même, la majoration de 2 m€ du plafond de 10 m€ de l’ensemble des dépenses de sous-traitance pour les dépenses confiées à des organismes de recherche publics a été supprimée (LF 2021, art. 35). Ces mesures s’appliquent aux dépenses de recherche exposées à compter du 1er janvier 2022.

Craignant que la suppression de ces mesures favorables n’entraîne une forte baisse des collaborations de recherche public-privé, un article visant à instaurer un nouveau crédit d’impôt en faveur de « la recherche collaborative » a été intégré à la LF 2022.

LF 2022

Entreprises concernées

Peuvent bénéficier du nouveau crédit d’impôt les entreprises industrielles, commerciales, artisanales ou agricoles imposables selon un régime réel ou bénéficiant de certaines exonérations (même champ d’application que pour le CIR ou le CII).

Contrats de collaboration de recherche visés

Sont éligibles au dispositif les dépenses facturées par des organismes de recherche et de diffusion des connaissances (« ORDC ») dans le cadre d’un « contrat de collaboration de recherche » conclu jusqu’au 31 décembre 2025.

Les organismes de recherche visés sont ceux répondant à la définition donnée par la communication de la Commission Européenne n°2014/C 198/01 (relative à l’encadrement des aides d’État à la recherche, au développement et à l’innovation).

Pour mémoire, il s’agit des entités (universités, instituts de recherche, agences de transfert de technologies, intermédiaires en innovation, entités collaboratives réelles ou virtuelles axées sur la recherche, etc.), indépendamment de leur statut légal (droit public ou droit privé), ou de leur mode de financement, « dont l’objectif premier est d’exercer, en toute indépendance, des activités de recherche fondamentale, de recherche industrielle ou de développement expérimental, ou de diffuser largement les résultats de ces activités au moyen d’un enseignement, de publications ou de transferts de connaissances ».

Ces organismes doivent être agréés par le Ministre de la Recherche (selon des modalités définies par un décret à venir), et ne doivent pas entretenir de liens de dépendance au sens de l’article 39,12 du CGI avec l’entreprise.

Le contrat de collaboration est, lui aussi, soumis à un certain nombre de conditions :

- Conclusion du contrat préalablement à l’engagement des travaux de recherche ;

- Facturation des dépenses de recherche à leur coût de revient;

- Détermination de l’objectif commun poursuivi et des modalités de partage des risques et des résultats ; les résultats (y compris les droits de propriété intellectuelle) ne peuvent pas être attribués en totalité à l’entreprise.

- Clause prévoyant que les dépenses facturées par les organismes de recherche ne peuvent excéder 90 % des dépenses totales exposées pour la réalisation des opérations prévues au contrat ;

- Faculté pour les organismes de recherche de publier les résultats de leur propre recherche conduite dans le cadre de cette collaboration.

Dépenses éligibles

Pour être retenues dans l’assiette du crédit d’impôt, les dépenses doivent être afférentes à des travaux de recherche localisés au sein de l’Union européenne ou dans un autre État partie à l’accord sur l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales.

En principe, les opérations de recherche doivent être directement réalisées par l’organisme de recherche lui-même (la sous-traitance à un autre organisme de recherche agréé dans les mêmes conditions est toutefois admise, à condition que cela ait été prévu au contrat).

Les dépenses sont minorées, le cas échéant, de la quote-part des aides publiques reçues par l’organisme de recherche au titre des mêmes opérations.

Les dépenses facturées sont retenues dans la limite globale de 6 m€ par an.

La charge afférente aux dépenses facturées est prise en compte pour la détermination du résultat de l’entreprise dans les conditions de droit commun. Les aides publiques reçues par les entreprises à raison des opérations ouvrant droit au crédit d’impôt nouveau sont déduites de l’assiette de ce crédit d’impôt, qu’elles soient définitivement acquises par elles ou remboursables. S’il s’agit d’aides publiques remboursables, le remboursement est ajouté aux bases de calcul du crédit d’impôt au titre de l’année de remboursement.

Taux

Le taux de ce crédit d’impôt est fixé à 40 %. De fait, le crédit d’impôt est donc d’un montant maximal de 2,4 m€ (6 m€ x 40 %).

Le taux est porté à 50 % pour les PME au sens du droit de l’UE (entreprises dont l’effectif est inférieur à 250 salariés, le chiffre d’affaires inférieur à 50 m€ ou le bilan inférieur à 43 m€), soit un montant maximal de crédit d’impôt de 3 m€ (6 m€ x 50 %).

Utilisation du crédit d’impôt

Les modalités d’imputation et de restitution du crédit d’impôt sont calquées en tous points sur celles applicables en matière de CIR (imputation sur l’impôt dû par l’entreprise au titre de l’année au cours de laquelle les dépenses de recherche ont été facturées ou, à défaut, utilisation pour le paiement de l’impôt dû au titre des 3 années suivantes, restitution à l’expiration de cette période, mêmes hypothèses de remboursement immédiat de la créance, possibilité de cession de la créance en accord avec le code monétaire et financier, transfert de la créance en cas de fusion etc).

Articulation avec le CIR/CII et le statut de JEI

Les dépenses de recherche retenues dans l’assiette du nouveau crédit d’impôt ne peuvent, bien entendu, pas être prises en compte dans l’assiette du CIR (ni du CII).

Il est par ailleurs tenu compte de ces dépenses pour apprécier le seuil de 100 m€ au-delà duquel le CIR s’applique au taux de 5 % (versus 30 %).

Les dépenses retenues au titre du nouveau crédit d’impôt sont également prises en compte pour le calcul du ratio de dépenses de recherche utilisé pour apprécier le statut de JEI (CGI, art. 44 sexies-0 A).

Enfin, l’ensemble des garanties existant en matière de CIR (recours au comité consultatif du CIR, rescrits spécifiques) est étendu au nouveau crédit d’impôt.

Entrée en vigueur

Le nouveau crédit d’impôt s’applique aux dépenses facturées au titre des contrats de collaboration conclus à compter du 1er janvier 2022. Précisons, par ailleurs, que le dispositif sera placé sous le régime cadre exempté d’aides à la recherche, au développement et à l’innovation, pris sur la base du règlement général d’exemption par catégorie (RGEC) n° 651/2014 adopté par la Commission européenne le 17 juin 2014.

Crédit d’impôt innovation : Prorogation et aménagement du dispositif (art. 83)

Rappel

Les dépenses d’innovation exposées depuis le 1er janvier 2013 par les PME ouvrent droit à un crédit d’impôt innovation ou « CII » (CGI, art. 244 quater B, k). Dans ce cadre, sont considérées comme des PME, les entreprises dont l’effectif est inférieur à 250 salariés, le chiffre d’affaires inférieur à 50 m€ ou le bilan inférieur à 43 m€.

Le CII est égal à 20 % des dépenses éligibles retenues dans la limite globale de 400 k€ par an, soit un montant maximal de CII de 80 k€. Ce taux est porté à 40 % (i.e. montant maximal de 160 k€) pour les dépenses exposées dans les exploitations situées dans les départements d’Outre-mer. Les dépenses prises en compte sont celles afférentes à la réalisation d’opérations de conception de prototypes de nouveaux produits ou d’installations pilotes de même nature, qui ne sont pas retenues dans l’assiette du CIR.

Ce dispositif devait arriver à échéance au 31 décembre 2022.

LF 2022

La LF 2022 proroge de 2 ans son application, jusqu’au 31 décembre 2024.

L’article aménage également le dispositif afin d’assurer sa conformité avec le droit de l’UE. Ainsi, le mécanisme de prise compte forfaitaire des « autres dépenses de fonctionnement » (CGI, art. 244 quater B, II, k-3°) sont désormais exclues de l’assiette du CII.

En contrepartie, l’article prévoit le rehaussement des taux du CII de 20 % (droit commun) et 40 % (Outre-mer) à respectivement 30 % et 60 %.

Ces aménagements du régime du CII s’appliquent aux dépenses exposées à compter du 1er janvier 2023.

Allongement de la durée du statut de JEI (art. 11)

Pour mémoire, le statut de jeune entreprise innovante (JEI) est accordé aux PME qui engagent au cours de chaque exercice des dépenses de recherche et de développement représentant au moins 15 % de leurs charges fiscalement déductibles (CGI, art. 44 sexies-0 A), au cours de leurs 8 premières années d’existence.

L’accès à ce statut leur permet de bénéficier d’une période d’exonération totale des bénéfices, suivie d’une période d’abattement de 50 %, de douze mois chacune (CGI, art. 44 sexies A). Elles peuvent, de surcroît, bénéficier d’une exonération facultative d’impôts directs locaux d’une durée de 7 ans, sur délibération des collectivités (CGI, art. 1383 D et 1466 D).

Ce statut donne, par ailleurs, droit à une restitution immédiate du CIR.

Les entreprises peuvent désormais bénéficier de ce statut jusqu’à leur 11e anniversaire.

Rappelons toutefois que le statut de JEI n’a vocation (à ce jour) à s’appliquer qu’aux entreprises créées jusqu’au 31 décembre 2022 (pas de mesure de prorogation du dispositif prévue pour l’heure).