La France aborde l’exercice budgétaire 2026 avec un déficit public encore élevé, une dette supérieure à 115 % du PIB, le tout dans un environnement financier moins clément qu’au sortir de la crise sanitaire et dans un contexte politique toujours aussi délicat.

Comme chaque année depuis la fin du Covid, les débats à l’assemblée concernant le PLF font une grande place à la question de la dette publique, et les avis sont très tranchés. D’un côté, certains tirent la sonnette d’alarme et appellent à une réaction budgétaire vigoureuse pour éviter une catastrophe (par exemple Ecalle et Blanchard ans Le Point, 13 décembre 2024) ; de l’autre, on considère que l’augmentation de la dette publique est sans importance et qu’elle est n’utilisée que comme un prétexte pour mener des politiques injustes de réduction des services publics (Les Economistes Atterrés, 26 août 2024).

Tuons le suspens dès maintenant : nous ne trancherons pas ici ce très vieux et très complexe débat. Dans l’état actuel des connaissances économiques, il n’y a pas de consensus théorique sur le niveau optimal de dette publique et pas de règle générale qui s’appliquerait à tous les pays, à toutes les époques. La question est, en outre, très largement politique et relève du choix de société plus que de technique économique.

Faute de vérité générale, on peut toutefois tenter de clarifier les principaux enjeux du débat pour que chacun puisse se forger une opinion personnelle : la France est-elle vraiment très endettée aujourd’hui ? Comment en est-on arrivés là ? Quels problèmes un niveau de dette élevé peut-il poser ? Et, enfin, comment analyser le budget 2026 sous l’angle de la soutenabilité de la dette publique ?

La France est-elle vraiment lourdement endettée et pourquoi ?

Comme l’explique Thomas Piketty dans une interview récente (BFM TV, 8 octobre 2025), c’est la 4e fois dans l’histoire moderne que le ratio d’endettement de la France atteint un niveau si élevé, après la Révolution française et les deux guerres mondiales. Mais comment en est-on arrivés là ?

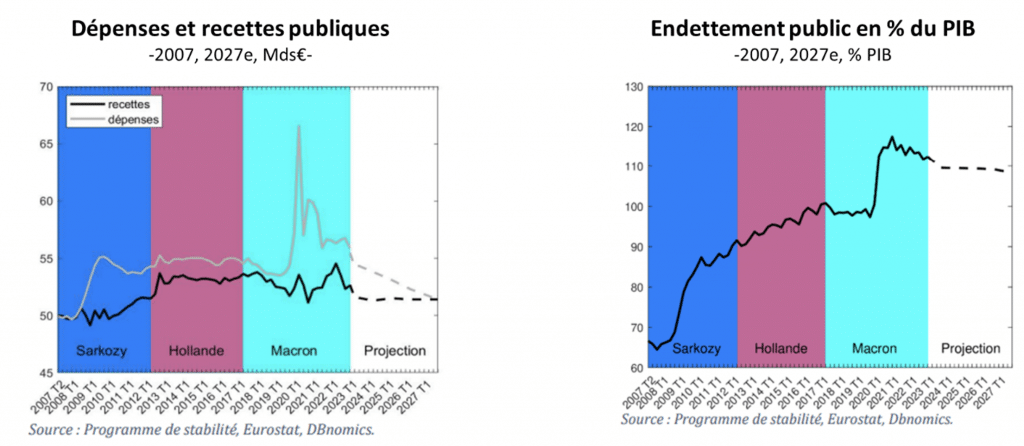

La réponse à cette question est illustrée dans les deux schémas ci-dessous (Figure 1) : par une accumulation de déficits publics réalisés aussi bien pendant les années où tout allait bien (la France n’a pas eu de budget à l’équilibre depuis 1974) et comme conséquence d’une action publique vigoureuse pour soutenir l’économie en période de crise (en 2008 et pendant la crise du Covid).

Évolution des dépenses et recettes publiques et de l’endettement public

Comme on le voit, l’endettement public est ainsi passé de moins de 70 % du PIB en 2007 à 116 % aujourd’hui, soit une augmentation de plus de 2 000 mds€ en moins de 20 ans, un chiffre qui peut frapper l’imagination.

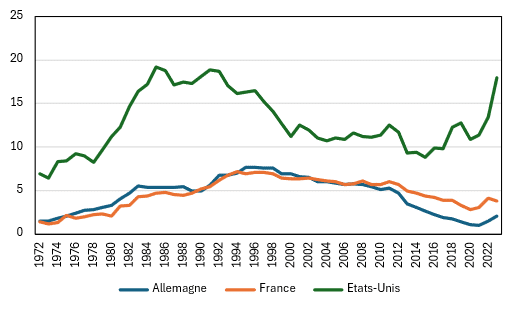

La situation n’est cependant pas aussi dramatique qu’on pourrait l’imaginer, du moins à aujourd’hui, puisque l’augmentation de la dette a été accompagnée d’une baisse encore plus importante des taux d’intérêts. Ainsi, le poids économique de la dette pour les finances publiques, que l’on calcule généralement en divisant le montant des intérêts payés par les recettes publiques (Figure 2), a plutôt tendance à baisser depuis les années 1990. Le taux d’effort français est bas (environ 4 %), pas si différent du taux allemand, et il est en revanche très éloigné du taux américain qui, lui, est authentiquement élevé : le gouvernement des États-Unis consacre près de 15 % de ses recettes publiques au service de la dette ! Pour être parfaitement rigoureux, on pourrait considérer qu’une partie de la différence de taux vient du fait que les revenus publics français intègrent une grande part de cotisations sociales, qu’on ne peut pas mobiliser facilement pour rembourser les intérêts de la dette. Si l’on ne prend que les impôts et taxes au dénominateur, le taux passe autour de 8%, toujours pas critique mais suffisamment élevé pour qu’on s’en inquiète.

Charges d’intérêts (en pourcentage des recettes publiques)

Source : Banque Mondiale

Jusqu’ici tout ne va pas trop mal, donc, à condition de garder en tête que la dette est une sorte d’épée de Damoclès : tant que le taux reste bas tout va bien, mais s’il augmente, la charge de la dette va augmenter mécaniquement et pourrait atteindre un niveau difficilement soutenable, d’autant plus si la croissance de l’économie, donc la capacité à rembourser, est faible.

Cette mécanique sera décrite en détail au chapitre suivant. Avant cela, il n’est peut-être pas inutile de se pencher sur l’histoire récente pour mieux comprendre la dynamique de la dette publique française.

Durant la crise du Covid, de nombreux pays européens, dont la France, ont connu une augmentation massive de leur dette. Depuis le retour à la normale, on observe, en revanche, de grandes différences dans les stratégies nationales d’assainissement des finances publiques.

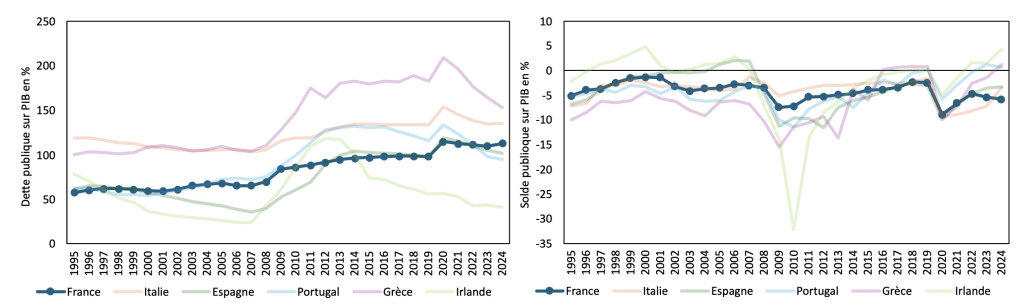

Les ex-PIGS (Portugal, Italie, Grèce, Espagne) – pays réputés (injustement) « mauvais gestionnaires » lors de la crise des dettes souveraines européennes – ont ainsi depuis le Covid réduit plus vite leur dette et assaini leurs soldes publics (Figure 3). En 2024, le Portugal a ainsi enregistré un excédent de 0,7 % du PIB et la Grèce un excédent global de 1,3 % (adossé à un fort surplus primaire), tandis que les déficits espagnol et italien sont revenus autour de 3,2 – 3,4 % du PIB.

La France, à l’inverse, a clôturé 2024 avec un déficit de 5,8 % du PIB, le plus élevé de la zone euro, en hausse par rapport à 2023. Et, les trajectoires de dette confirment ce décrochage : fin 2024, les données d’Eurostat montrent que les rapports de force se sont inversés par rapport à la décennie précédente : les ex-« PIGS » se désendettent, tandis que la France peine à contenir la hausse de son ratio d’endettement.

Évolutions des dettes publiques (à gauche) et des soldes publics (à droite)

Source : Eurostat

La différence de trajectoire entre la France et les autres pays européens s’explique par un effet conjecturel et un autre, plus structurel.

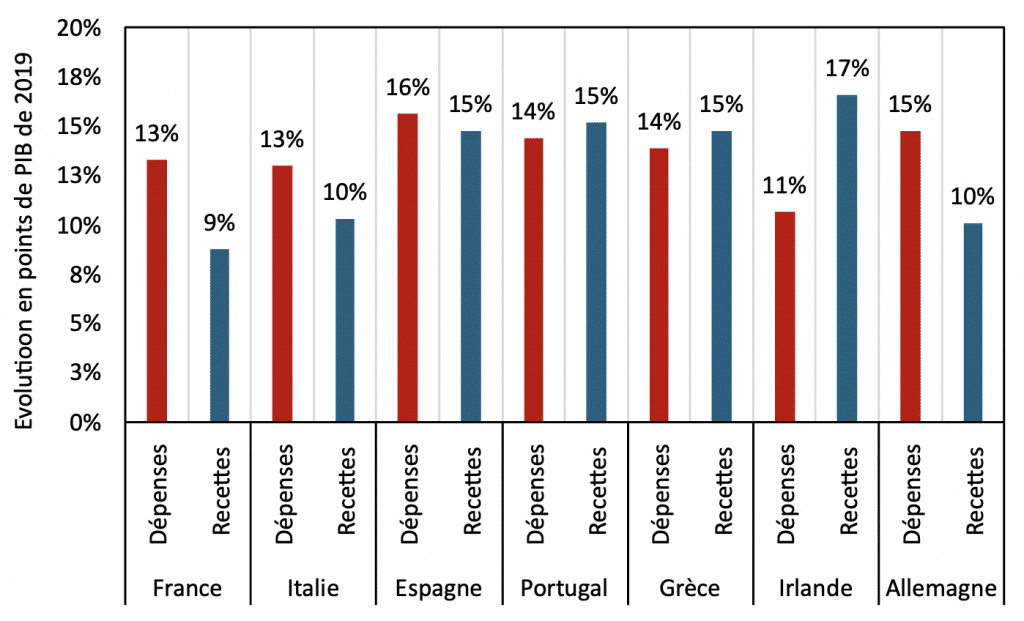

Pour les pays du Sud de l’Europe, le retour de l’inflation en 2021‑2023 (lié à la crise énergétique) a nourri les recettes et permis des soldes primaires plus favorables, voire des excédents, ce qui a accéléré la décrue de leur ratio d’endettement. La France a fait un autre choix assumé : lisser le choc énergétique pour protéger largement les ménages et les entreprises via des transferts budgétaires et des dispositifs de bouclier (énergie, soutien aux entreprises, recapitalisations). À court terme, ces mesures ont amorti le choc sur le pouvoir d’achat et l’activité. Mais, en contrepartie, elles ont aussi neutralisé une partie de l’effet « recettes » de l’inflation et entraîné une progression des dépenses plus rapide que celle des recettes entre 2019 et 2024 (Figure 4). Il en a résulté un déficit durablement élevé et une trajectoire d’endettement moins bien orientée.

Évolutions des dépenses et recettes publiques entre 2019 et 2024 (en points de PIB de 2019)

Source : Eurostat

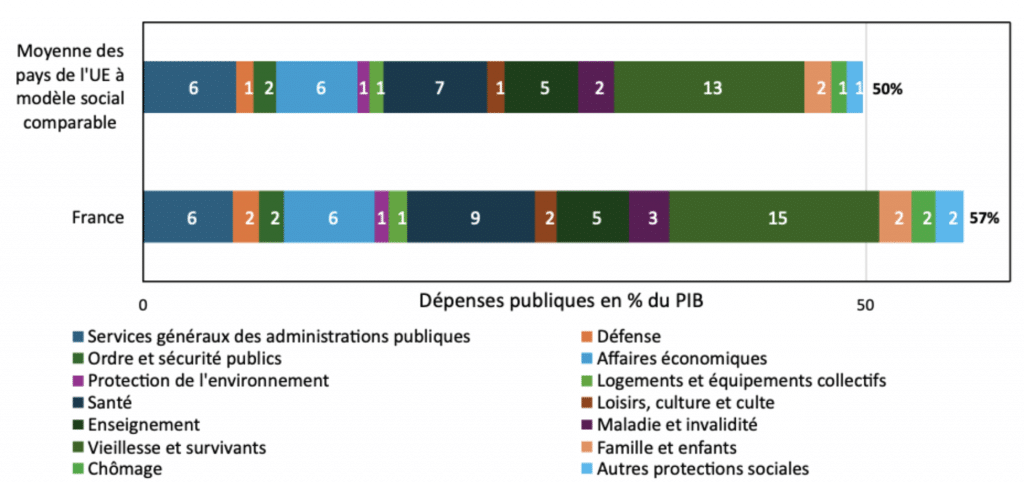

À ces facteurs conjoncturels s’ajoute un différentiel structurel de dépenses. À modèle social comparable, la France consacre environ sept points de PIB de plus que ses pairs européens à la dépense publique, notamment en matière de santé et de retraites, rendant chaque hausse pérenne plus coûteuse à financer (Figure 5). Même si le niveau des retraites rapporté au PIB est susceptible de se stabiliser à moyen terme, via les réformes d’âge de départ à la retraite et de durée de cotisation, comme l’a précisé le Conseil d’Orientation des Retraites dans son dernier rapport, la dynamique de financement reste contrainte par une base de cotisations qui s’érode dans un contexte démographique défavorable. Ces caractéristiques amplifient l’effort budgétaire requis lorsque la conjoncture se retourne. Plus largement, les déséquilibres démographiques communs à toutes les économies occidentales risquent d’accentuer les vulnérabilités souveraines à long terme : non seulement, la détérioration du ratio cotisants-retraités alourdira durablement les dépenses d’âge (retraites, santé, dépendance) et revêtira un caractère plutôt inflationniste, mais aussi la rotation intergénérationnelle des placements de retraites mettra sous contrainte fonds de pension et assureurs-vie – principaux financeurs des États – et réduira leur capacité d’absorption des dettes publiques. Cette configuration aura pour conséquence de comprimer l’épargne nette et de relever les taux d’intérêt réels, rendant la stabilisation des dettes plus coûteuse (Charles Goodhart & Manoj Pradhan, The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival, 2020).

Décomposition des dépenses publiques en % du PIB en 2023

Source : Eurostat

Note

Les pays de l’UE disposant d’un modèle social comparable à celui de la France (assurance maladie universelle et système des retraites par répartition) comprennent la Finlande, l’Italie, la Belgique, l’Autriche, la Suède, la Grèce, l’Allemagne, l’Espagne et le Portugal.

En synthèse, et ce n’est pas une surprise, le revers de la générosité du modèle social français est qu’il est coûteux, et ce d’autant plus que la conjoncture est défavorable. En dépit d’un taux de prélèvements obligatoires élevé, il a donc toujours été largement financé par l’endettement.

Une dette publique élevée est-elle réellement un problème ?

La question de l’effet de l’endettement public sur le fonctionnement de l’économie a toujours fait l’objet de nombreux débats enflammés chez les économistes. En 2010, un article de Kenneth Rogoff et Carmen Reinhart sur ce sujet (American Economic Review, Mai 2010) a même donné lieu à une fameuse controverse. L’article identifiait un seuil d’endettement public (90 %) à partir duquel on pouvait observer un effet négatif sur la croissance. Cette conclusion, qui avait été largement utilisée par le parti républicain aux États-Unis comme justification de la nécessité de mettre en œuvre des politiques d’austérité avait ensuite été analysée par d’autres économistes, qui avaient fini par trouver des erreurs d’Excel dans le modèle (!) qui, une fois corrigé, ne permettait plus d’identifier de lien entre taux de dette publique et croissance.

Si les effets de la dette sur la croissance sont incertains, un autre aspect de la question fait bien davantage l’objet d’un consensus : celui de la soutenabilité de la dette. Les détails mathématiques sont joints en annexe de cet article, mais pour ceux que les équations rebutent, une explication simple du problème peut être fournie : la question de la soutenabilité de la dette est liée à la capacité de l’État à continuer à payer les intérêts de sa dette.

Précisons d’emblée que, s’agissant de la France, le problème de la soutenabilité n’est pas lié à la capacité du pays à rembourser sa dette. Les États ne remboursent d’ailleurs jamais vraiment leur dette, lorsqu’une obligation arrive à échéance, le trésor émet une nouvelle dette qui permet de rembourser l’ancienne (on dit qu’il roule sa dette). On aurait un problème de solvabilité si, au moment de rembourser notre ancienne dette, il nous était impossible de trouver des créanciers susceptible d’acheter la nouvelle dette. Cette perspective est cependant extrêmement peu probable, pour plusieurs raisons.

Tout d’abord, la dette française a, d’une certaine manière, pour collatéral la somme des actifs détenus par les ménages français, qui est aujourd’hui supérieure à 15 000 mds€ (dont près de 7 000 mds€ d’actifs financiers selon le dernier relevé de la Banque de France). Il y a donc suffisamment de richesse en France pour payer les dettes.

Ensuite, la dette française, même si elle est détenue largement par des non-résidents, est libellée en euros. En cas de problème grave, il est probable que la BCE (qui a depuis 2015 compétence pour acheter des dettes souveraines sur le marché secondaire) ne nous laisserait pas complètement tomber.

Enfin, et c’est l’argument le plus important, la France est too big to fail. Des titres de dettes français sont incorporés dans un très grand nombre de produits financiers et détenus par un très grand nombre de banques, fonds de pension et compagnies d’assurance-vie. Un défaut, même partiel, sur la dette française créerait une onde de choc sur le système financier mondial qui plongerait l’économie mondiale dans une crise dont elle pourrait ne pas se remettre. Personne n’a donc vraiment intérêt à ce qu’un défaut souverain français se produise.

La question de la soutenabilité n’est donc pas liée au risque de défaut à proprement parler. Il s’agit plutôt du risque, à long terme, que les intérêts de la dette deviennent de plus en plus importants par rapport à notre capacité de remboursement. Une telle situation finirait par poser des problèmes puisqu’elle limiterait la capacité d’investissement publique précisément à un moment où il est important qu’on investisse (développement durable, défense, vieillissement de la population, etc.). En outre, elle pourrait placer nos créanciers, ou les institutions européennes, en situation de force et leur permettre de nous imposer des réformes que nous ne souhaitons pas mettre en place.

Rappel

Le nouveau cadre européen de gouvernance budgétaire (règlement UE 2024/1263) substitue aux anciennes règles maastrichtiennes (3 % de déficit et 60 % de dette) des trajectoires pluriannuelles encadrant les dépenses primaires nettes, avec un contrôle plus étroit des hypothèses macroéconomiques par les institutions budgétaires indépendantes. Désormais, l’exigence n’est plus un chiffre unique mais une trajectoire crédible ; une déviation répétée par rapport à cette trajectoire expose à des mesures correctrices. Cela renforce la nécessité d’un discours prudent sur la croissance nominale et d’un calendrier de consolidation budgétaire qui ferme effectivement l’écart avec le solde primaire stabilisateur.

Pour mesurer ce risque de dérive du poids de la dette, on étudie en général un ratio d’endettement calculé comme la Dette divisée par le PIB. Tant que ce ratio reste faible, la situation est sous contrôle, mais dès qu’il s’envole, les risques commencent à poindre.

Le ratio d’endettement d’un pays évolue d’une année sur l’autre en fonction de la valeur de trois paramètres : (i) La croissance nominale du PIB (c’est-à-dire la croissance en volume plus l’inflation), (ii) le taux d’intérêt moyen de la dette et (iii) le solde du budget public.

- Lorsque le taux de croissance du PIB est plus élevé que le taux d’intérêt de la dette publique, le ratio d’endettement baisse mécaniquement et ce, même si le budget public est en déficit et nécessite un nouvel endettement (dans certaines limites). Dans cette situation, tout va bien.

- Au contraire, lorsque le taux de croissance nominal du PIB (c’est-à-dire la croissance en volume plus l’inflation) est inférieur au taux d’intérêt apparent de la dette, on peut voir apparaître un effet « boule de neige », c’est-à-dire une dégradation mécanique du ratio d’endettement. Dans cette situation, le montant de dette augmente mécaniquement plus vite que la taille de l’économie, et les effets sont cumulatifs. Le seul espoir de rétablir la situation est de réaliser des excédents primaires (hors intérêts) pour stabiliser le ratio dette/PIB montant (l’Italie se trouve dans cette situation depuis une dizaine d’années). Le solde primaire (hors intérêts) qui est nécessaire pour faire en sorte que le ratio d’endettement n’augmente pas s’appelle « le solde primaire stabilisant ».

Tout l’enjeu de la soutenabilité de la dette publique est d’éviter ce fameux effet boule de neige en maintenant un solde public supérieur au solde stabilisant ou en espérant qu’à long terme le taux d’intérêt moyen de la dette reste inférieur au taux de croissance de l’économie. Dans le cas contraire, le risque est de se laisser emporter par la mécanique d’accroissement de la dette jusqu’à un niveau si élevé qu’il devienne très difficile de se désendetter sans mesures exceptionnelles. Ce risque est en outre accru par le fait que les agences de notation voient d’un assez mauvais œil la dérive du ratio d’endettement, ce qui peut entrainer une dégradation de la note du pays et donc une augmentation des taux d’intérêt, accélérant encore le cercle vicieux.

S’agissant du taux d’intérêt justement, il faut préciser que la France s’endette principalement à long terme et à taux fixe. Le taux d’intérêt payé une année (appelé taux apparent) est la moyenne des taux de tous les titres de dette souscrits par l’Etat non encore remboursés, il dépend donc largement des taux anciens. Si le taux d’intérêt augmente en 2025, cela ne va donc pas influencer beaucoup le taux d’intérêt moyen. En revanche, s’il reste élevé pendant une longue période, l’accroissement du taux moyen sera graduel et prendra effet complétement quand l’ancienne dette à taux bas sera remplacée par la nouvelle dette à taux élevé. La situation de 2025 est à cet égard un peu exceptionnelle puisque la France s’est endettée plutôt à court terme au moment du Covid et qu’elle fait face à un remboursement important (600Mds) les deux prochaines années. Une augmentation du taux d’intérêt l’année prochaine aurait donc un effet plus important que d’habitude sur le taux apparent.

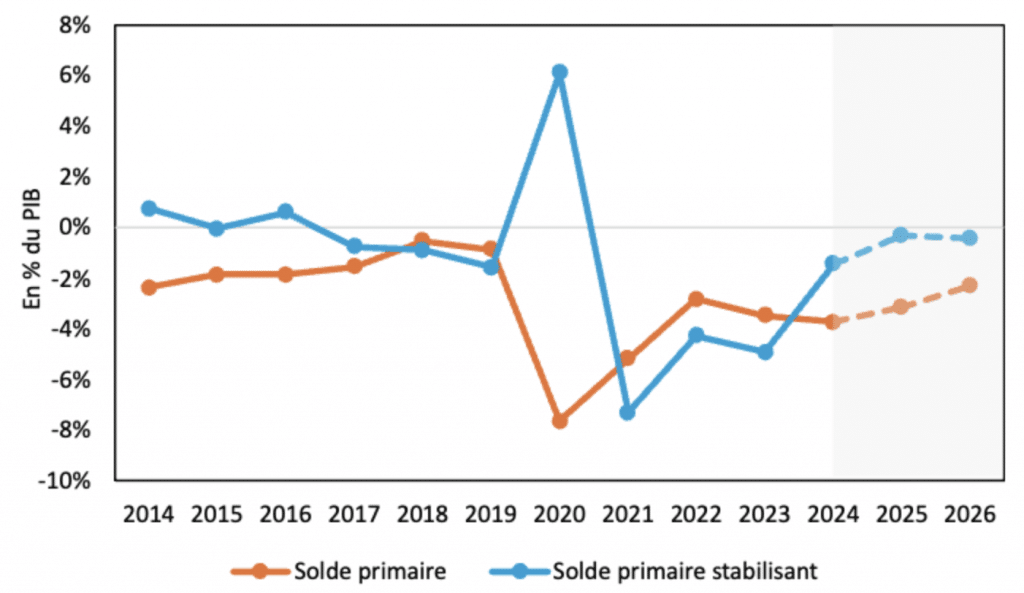

Évolutions du solde primaire et du solde primaire stabilisant

Pendant ce temps-là, en France

Le cadre étant posé, qu’en est-il de la situation française du point de vue de la soutenabilité de la dette ?

Entre 2021 et 2023, le solde primaire oscillait entre – 3 % et – 4 % du PIB sans alerter outre mesure, parce que l’inflation élevée augmentait la croissance nominale et plaçait le solde stabilisant à un niveau exceptionnellement bas (de l’ordre de – 7 % à – 8 %). Lorsque l’inflation a reflué en 2024, ce seuil stabilisant est remonté (il est devenu moins négatif), si bien que le déficit public s’est retrouvé au-dessus du niveau compatible avec une dette stable. La photographie de 2025 achève de confirmer cette détérioration : sans amélioration du solde primaire, la dette tend mécaniquement à croître plus vite que le PIB.

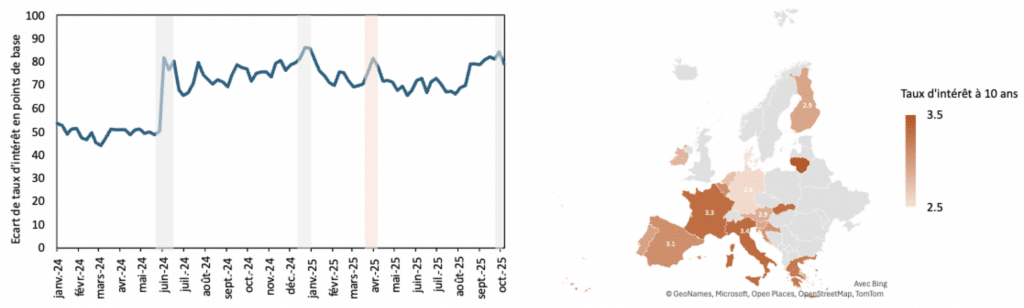

Parallèlement, Fitch Ratings a abaissé la note souveraine de la France à A+ le 12 septembre 2025, suivie par S&P Global Ratings le 17 octobre 2025. Ces agences ont justifié leurs décisions par le niveau élevé de déficit, la dégradation de la trajectoire d’endettement et l’incertitude politique. Les écarts de taux à dix ans se sont d’ailleurs tendus vis-à-vis de l’Allemagne ces derniers mois (de 50 à près de 90 points de base). Dans le même temps, les spreads avec le Portugal, l’Espagne ou la Grèce ont été comblés et celui avec l’Italie s’est resserré (Figure 7), reflet d’une perception relative de risque moins favorable à la France. Notés pourtant deux crans en-dessous par les agences de notation (malgré une meilleure situation des finances publiques), le Portugal et l’Espagne affichent des taux d’intérêt sur leurs 10 ans inférieurs aux Obligations assimilables du Trésor (OAT) à 10 ans…

Spread de taux d’intérêt des obligations d’État à 10 ans entre la France et l’Allemagne (à gauche) et comparaison des taux d’intérêt des obligations d’État à 10 ans en zone euro en octobre 2025 (à droite)

Source : Investing.com

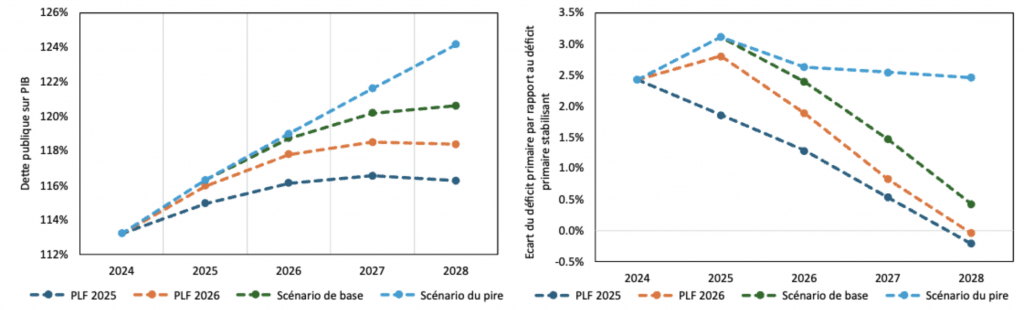

En conclusion, dans un contexte politique chahuté depuis l’été 2024, le taux d’intérêt apparent de la dette converge vers un niveau de 2 % et se rapproche donc de la croissance nominale, faisant craindre, au final, un effet boule de neige. À partir de 2026, la combinaison d’une croissance nominale qui resterait molle, d’un taux d’intérêt apparent élevé et de risques intérieurs et extérieurs risquerait d’emporter le ratio d’endettement au‑delà de 120 % du PIB, aggravant les risques de soutenabilité (Figure 8).

Trajectoires de la dette publique (à gauche) et écarts des prévisions de déficit primaire par rapport au déficit primaire stabilisant (à droite)

Source : PLF 2026, calculs Deloitte Société d’Avocats

Dans ces circonstances, qui commencent à devenir assez défavorables, éviter l’effet boule de neige et remettre la trajectoire d’endettement sous contrôle nécessiteraient d’avoir un solde public primaire neutre. Hélas, nous partons en 2025 d’un solde très déficitaire, l’effort nécessaire pour passer de l’un à l’autre est donc extrêmement important. Dernièrement, Olivier Blanchard et François Ecalle, se sont essayés à l’exercice. Ils arrivent à la conclusion que pour stabiliser les finances publiques du pays, il faudrait améliorer le solde public français d’environ 4 points de PIB, soit un effort structurel de 120 à 150 mds€. Un tel montant est naturellement extrêmement élevé. Même en étalant l’effort sur plusieurs années, il repose surtout sur des baisses de dépenses publiques et en particulier une baisse des prestations sociales, puisque les possibilités d’augmentation des impôts ainsi que la réduction des dépenses de fonctionnement ne permettent pas de réaliser un effort budgétaire de cette amplitude.

Naturellement, un tel ensemble de réformes aurait non seulement un coût social extrêmement élevé, qui rend très peu probable son adoption démocratique, mais son effet sur la croissance de l’économie pourrait également être très négatif, et le remède pourrait ainsi s’avérer pire que le mal.

Si l’on ne choisit pas la solution de l’effort structurel (objectivement peu crédible dans l’état actuel des forces politiques du pays), l’autre possibilité est fondée sur l’idée qu’en dépit du taux élevé d’endettement, la situation n’est pas critique, et qu’on peut accepter de laisser filer un peu la dette en misant sur le fait qu’à long terme, le retour de la croissance de l’économie et la baisse des taux d’intérêt stabilisent le ratio de dette à un niveau plus élevé mais pas critique. Ces différents points de vue sont évoqués dans un dialogue récent entre François Geerolf et François Ecalle (Le Monde, 10 janvier 2025).

Qu’est-ce que le nouveau Projet de Loi de Finances nous réserve ?

Pour 2026, si l’ancien premier ministre, François Bayrou, évoquait un effort d’environ 40 mds€ pour ramener le déficit à 4,7 % du PIB, le nouveau gouvernement Lecornu a revu sa copie, avec un déficit à 4,8 % et un effort d’environ 30 mds€[1].

Notons d’emblée que ces chiffres, suivant le Haut Conseil des Finances Publiques (HCFP), sont fondés sur un cadrage macroéconomique optimiste, le Gouvernement tablant sur une croissance nominale de 2,5 %, soit un niveau supérieur aux prévisionnistes indépendants (tableau ci-dessous). Une telle hypothèse suppose, d’une part, une accélération de la croissance réelle malgré un faisceau d’incertitudes politiques et économiques en France comme à l’étranger et les effets potentiellement négatifs de l’ajustement budgétaire ; d’autre part, elle mise sur un déflateur du PIB – c’est-à-dire la composante « prix » de la croissance -, encore élevé alors que son soutien a récemment été amplifié par l’appréciation de l’euro face au dollar (+10 % en 2025). Si ce facteur devait perdurer en 2026, son effet porteur sur le PIB en valeur serait probablement moindre (d’autant plus que la crise française a plutôt tendance à affaiblir la monnaie unique). Au total, la perspective d’une croissance nominale soutenue demeure fragile ; or, c’est bien elle qui allège la trajectoire de la dette. Plus elle faiblit, plus la probabilité d’un dépassement du seuil de 120 % du PIB dès l’an prochain augmente en l’absence de corrections budgétaires.

| Croissance réelle | Inflation | Croissance nominale | ||||

| 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | |

| PLF 2025 | 1,1 % | 1,4 % | 1,8 % | 1,8 % | 2,9 % | 3,0 % |

| PLF 2026 | 0,7 % | 1,0 % | 1,0 % | 1,3 % | 2,3 % | 2,5 % |

| Banque de France | 0,7 % | 0,9 % | 1,0 % | 1,3 % | 2,1 % | 2,3 % |

| OFCE | 0,7 % | 0,7 % | 1,3 % | 1,4 % | 2,0 % | 2,1 % |

| OCDE | 0,6 % | 0,9 % | 1,1 % | 1,3 % | 2,3 % | 2,4 % |

Prévisions des hypothèses de finances publiques

Sources : PLF 2025, PLF 2026, Banque de France, OFCE et OCDE

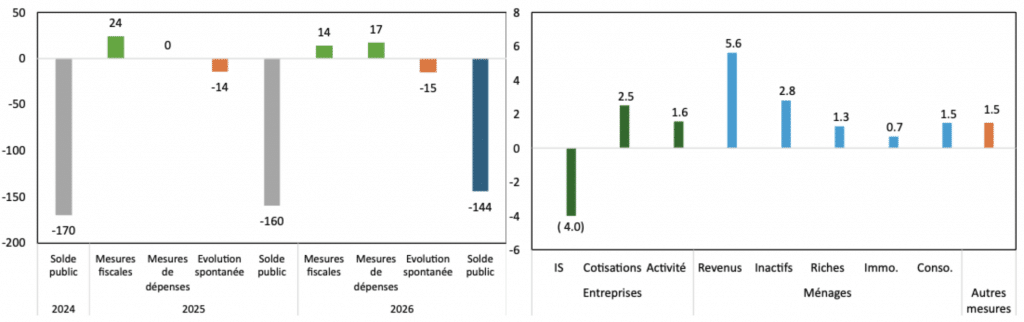

Du côté des mesures budgétaires (Figure 9), la baisse du déficit entre 2024 et 2025 provient exclusivement d’une hausse de fiscalité de 24 mds€, dont plus de la moitié à la charge des grandes entreprises (notamment 8 mds€ au titre de la surtaxe d’IS), partiellement compensée par la hausse spontanée du déficit (+ 14 mds€). Alors que l’effort en dépenses est nul en 2025, le projet de loi de finances pour 2026 (PLF 2026) prévoit 17 mds€ d’économies, concentrées sur les dépenses sociales et de santé, ainsi que sur une rationalisation du périmètre de l’État. Une nouvelle hausse d’impôts de 14 mds€ compléterait l’ajustement :

- 5,6 mds€ seraient supportés par les revenus des ménages (gel de barèmes IR/CSG, revue d’exonérations, relèvements de cotisations) ;

- 2,8 mds€ par les inactifs (forfaitisation de l’abattement fiscal sur les pensions) ;

- 1,3 mds€ par les contribuables les plus aisés (imposition minimale à 20 % et taxe sur les holdings) ; et

- 2,2 mds€ par d’autres mesures (DMTO, taxe foncière, fiscalité énergétique, taxe sur les petits colis).

Les entreprises seraient relativement épargnées grâce à la division par deux de la surtaxe d’IS (finalement prorogée) et à une nouvelle baisse de la CVAE, malgré la réduction des allègements de cotisations sociales (2,5 mds€). En tenant compte de l’évolution spontanée du solde public et des dépenses nouvelles, cet ajustement de 30 mds€ réduirait le déficit d’environ 16 mds€, de 160 mds€ en 2025 à 144 mds€ en 2026.

Évolution du déficit public en mds€ (à gauche) et décomposition des mesures nouvelles en recettes fiscales en mds€ (à droite)

Source : PLF 2026

D’une part, l’effort en dépenses est très ambitieux et est déjà remis en cause par la suspension de la réforme des retraites[2] (pour un coût d’un demi-milliard) ; et, d’autre part, les hausses de fiscalité feront l’objet d’âpres discussions au Parlement, notamment parce qu’elles incombent de manière disproportionnée aux actifs et que l’imposition des plus riches paraît timide. Il n’est donc pas exclu que la composition finale des mesures budgétaires – autant que leur ampleur – évolue au fil du débat parlementaire.

En résumé, le HCFP indique qu’un déficit ramené sous les 5 % reste « hypothétique » vu les tensions politiques, le repli de l’inflation, les mauvais signes conjoncturels et les hausses de dépenses incompressibles en 2026 (notamment, comme le relève le HCFP, la charge de la dette, les dépenses militaires et la participation au budget de l’Union européenne, sans oublier les retraites).

La dernière variable qui enferme la trajectoire des finances publiques est financière : la France doit continuer d’émettre des montants très élevés.

L’Agence France Trésor prévoit de lever l’année prochaine près de 310 mds€ sur les marchés après 300 mds€ cette année, soit un renouvellement d’un cinquième des encours de la dette en deux ans dans des conditions de marché peu favorables, alors que les taux des OAT françaises sont sous pression. L’actualisation du PLF 2026 prévoit, ainsi, une hausse de la charge de la dette des administrations publiques à plus de 70 mds€ en 2026, en progression de plus de 10 mds€ par rapport à 2024, ce qui prolonge l’inertie de la remontée des taux vers le taux apparent moyen.

En substance, et sans préjuger des nouveaux amendements qui seront apportés au PLF, avec un déficit autour de 5 % du PIB, il est très probable que le budget 2026 ne contribue pas à endiguer la trajectoire haussière d’endettement de la France.

Au fond de l’inconnu pour trouver du nouveau

Résumons :

- Soit on pense que le risque de soutenabilité de la dette public est avéré. Dans ce cas, on ne peut que s’inquiéter du PLF 2026 qui ne fait, en substance, que pousser le tas de sable et rendre les efforts nécessaires pour se désendetter encore plus importants à partir de 2027.

- Soit on pense qu’il n’y a pas aujourd’hui de problème d’endettement public en France, mais au vu des éléments apportés ici, cela suppose que l’on soit confiant sur la trajectoire future de croissance du PIB, d’inflation et de baisse des taux d’intérêts.

Quel que soit le camp que l’on choisit, soyons réalistes, il est très peu probable qu’un programme de réduction de dépenses sociales au niveau de ce qu’il faudrait pour stabiliser l’endettement à son niveau actuel soit voté dans les années qui viennent. Il ne nous reste donc qu’à attendre et à croiser les doigts.

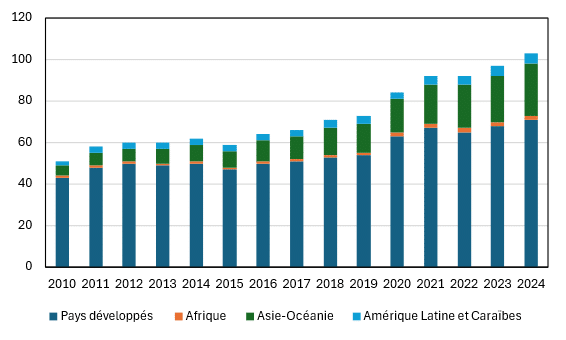

On peut noter, pour conclure, que la situation française est loin d’être une exception. Depuis 2008, la dette publique mondiale a connu une croissance très élevée pour atteindre aujourd’hui près de 100 000 mds$ (Figure 10). Dans le court terme, ce chiffre va encore croître, et croître encore plus à l’occasion de la prochaine crise mondiale (cybercrise, pandémie, catastrophe climatique ou même un affrontement militaire de grande ampleur).

Évolution de la dette publique mondiale par région en mds$

Source : CNUCED

L’explosion des dettes publiques est considérée par certains, notamment Kenneth Rogoff (Foreign Affairs, 19 août 2025), comme la source de la prochaine crise financière mondiale (il anticipe un mélange d’inflation très élevée et de répression financière). Il est vrai que même si l’ensemble des pays adoptaient une discipline budgétaire exemplaire, cela va, au mieux stabiliser la dette à son niveau actuel mais cela ne permettra pas de revenir au niveau d’avant 2008.

Historiquement, des dettes de cette ampleur ont été effacées grâce à la croissance, l’inflation, le défaut partiel ou les mesures fiscales exceptionnelles. Il faut une grande foi dans l’IA pour s’imaginer qu’elle va créer une croissance globale suffisante. Par ailleurs, dans une économie mondialisée, l’inflation risque d’augmenter les taux d’intérêt et donc le coût de la dette. Peut-être faut-il donc s’attendre à des mesures exceptionnelles dans le moyen terme.

Les indicateurs de soutenabilité de la dette publique

L’effet « boule de neige » désigne la partie « mécanique » de la dynamique de dette : lorsque le taux d’intérêt apparent de la dette (\(r\)) dépasse la croissance nominale du PIB (\(g\)), le ratio dette/PIB \(\frac{D_t}{Y_t}\) tend à augmenter même si le budget primaire est à l’équilibre. Dans le langage des finances publiques, la dette est alors « auto-alimentée » par le différentiel \(r-g\). La condition simple de stabilisation impose que le solde primaire (\(SP_t\)), c’est-à-dire le solde diminué des intérêts sur la dette, soit supérieur au solde primaire stabilisateur (\(SP_t^*\)), tous deux exprimés en pourcentage du PIB :

$$ SP_t^* = \frac{r_t-g_t}{1+g_t} \times \frac{D_{t-1}}{Y_{t-1}} $$

Quand \(r<g\), le différentiel \(r-g\) est négatif : la dette se stabilise plus facilement à solde primaire inchangé. Quand \(r>g\), ce terme est positif : il faut un excédent primaire pour compenser la hausse mécanique.

La situation des finances publiques en 2025 illustre ce piège : avec \(g\approx2,3\%\), \(r\approx2,0\%\) et une dette à environ \(116\%\) du PIB, cela donne un \(SP^*\) à -0,3 %, voisin de l’équilibre, alors que le déficit primaire est de \(-3,2\%\) et que la charge d’intérêts, en hausse, renvoie à un déficit total prévu de \(-5,4\%\). Nous sommes donc non loin d’un risque d’un écart \(r-g\) positif et de l’effet boule de neige sur la dette.

L’effort structurel mesure la composante discrétionnaire de l’ajustement budgétaire indépendamment de la conjoncture et des mesures ponctuelles. Il met en regard un objectif de solde primaire structurel « stabilisant » (\(SPS_t^*\)) – c’est‑à‑dire le niveau compatible avec \(r-g\) et le stock de dette – et le solde primaire structurel effectif (\(SPS_t\)). Rapporté au PIB, l’écart entre ces deux grandeurs indique l’ampleur de l’effort structurel à programmer :

$$ \text{Effort structurel} = SPS_t^* – SPS_t $$où

$$ SPS_t^* = \frac{r_t – g^*}{1 + g^*} \times \frac{D_{t-1}}{Y_{t-1}} $$et \(SPS_t = SP_t – \gamma_t\), où \(g^*\) est la croissance potentielle et \(\gamma_t\) est la part conjoncturelle du déficit primaire.

En prenant des hypothèses de \(1,2\%\) de croissance potentielle et d’un ajustement conjoncturel de \(0,3\%\) en 2025 (tenant compte d’un écart de production de -0,5 point), le solde primaire structurel stabilisant serait positif autour de \(1\%\), tandis que le solde primaire structurel atteindrait près de \(-3\%\). Appliqué au PIB, l’écart entre ces deux chiffres (4 points !) donne une estimation d’un effort d’environ 120 mds€ pour stabiliser la dette et se prémunir contre les chocs conjoncturels.

[1] Chiffres au 20 Septembre, les choses sont bien sûr susceptibles de changer beaucoup

[2] À noter : l’effort en dépenses repose pour l’essentiel sur des économies sociales et de santé incluses dans le projet de loi de financement de la sécurité sociale (PLFSS 2026). Or la suspension de la réforme des retraites y serait intégrée par lettre rectificative ; en pratique, les parlementaires devront donc adopter le PLFSS pour acter cette suspension.