Le Tribunal administratif de Versailles juge que les temps passés par les chercheurs et techniciens à des tâches de suivi de l’état de l’art, de veille scientifique et de recherche bibliographique, pour l’orientation de ses recherches et la définition de ses priorités ne peuvent pas être inclus dans les temps de recherche éligibles au CIR, mais relèvent de la veille technologique.

L’histoire

La SAS Fisa France, spécialisée dans le nettoyage de machines industrielles par ultrasons, avait déclaré, dans l’assiette de son CIR 2022, les dépenses de personnel de ses chercheurs et techniciens en incluant le temps consacré au suivi de l’état de l’art et à la recherche bibliographique. Elle considérait que ces temps constituaient le préalable indispensable à ses travaux de recherche.

L’administration a remis en cause ce traitement et considéré que ces temps devaient être retenus en tant que veille technologique.

Le juge retient que ces temps de suivi des connaissances ont pour but l’identification des connaissances existantes et accessibles et des problèmes scientifiques et techniques à résoudre, et qu’ils permettent d’identifier des domaines d’innovation et d’orienter ses recherches et définir ses priorités. Ainsi ils doivent être reclassés en veille technologique, définie par l’article 49 septies I quater de l’annexe III au CGI comme « un processus de mise à jour permanent ayant pour objectif l’organisation systématique du recueil d’informations sur les acquis scientifiques, techniques et relatifs aux produits, procédés, méthodes et systèmes d’informations afin d’en déduire les opportunités de développement ».

Commentaires

Le CIR permet de bénéficier d’un avantage fiscal au titre des dépenses de R&D, dont :

- les dépenses de personnel des chercheurs et techniciens « directement et exclusivement affectés » à des opérations de recherche (CGI, art. 244 quater B, II b) ;

- les dépenses de fonctionnement égales à 40 % de ces dépenses de personnel (CGI, art. 244 quater B, II c).

Depuis le 15 février 2025 (et les modifications apportées par la LF pour 2025), les dépenses de veille technologique, auparavant prises en compte dans la limite de 60 000 € par an, ne sont plus éligibles à ce dispositif.

La ligne dégagée par le Tribunal administratif de Versailles est claire : le fait qu’une veille scientifique soit un préalable indispensable aux travaux de R&D ne suffit pas à la faire entrer dans le périmètre des dépenses de personnel de recherche éligibles.

Si l’analyse des connaissances existantes est réalisée pour déterminer les orientations de recherche de la société, alors il ne s’agit pas de temps éligibles au CIR (ces temps étaient cependant éligibles en tant que veille technologique avant le 15 février 2025). Cependant, si l’analyse des connaissances existantes est réalisée dans le cadre d’une opération de R&D définie, alors ils pourraient être éligibles au CIR.

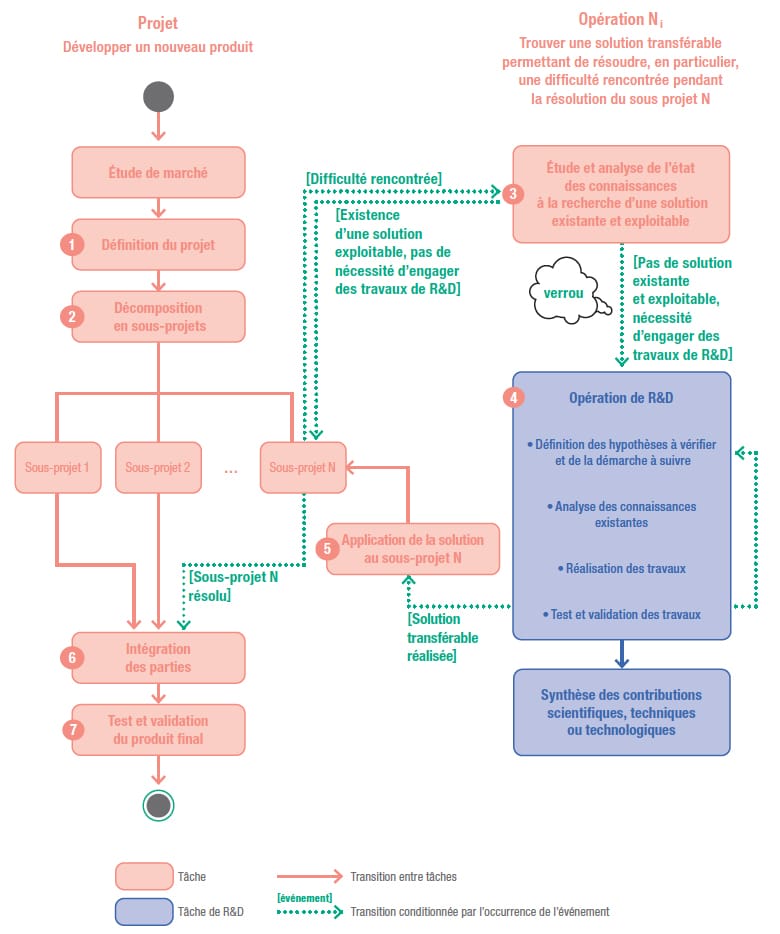

C’est ce que rappelle aussi le schéma présenté par l’administration fiscale dans sa doctrine BOI-BIC-RICI-10-10-10-25.

Seuls les temps passés sur les activités en bleu du schéma ci-dessous doivent être intégrés (y compris l’analyse des connaissances existantes) à l’exclusion des temps en rouge (notamment l’analyse des connaissances à la recherche d’une solution existante et exploitable).

Exemple d’une opération de R&D dans le développement d’un projet de l’entreprise

Source : MESRI

Dans cet exemple, nous allons considérer l’élaboration d’un nouveau produit défini par un projet [1].

Ce projet peur-être décomposé en plusieurs sous-projets [2] dont les résultats sont ensuite intégrés [6] afin d’obtenir le produit finan qui est testé et validé [7] dans une étape finale.

Ainsi, s’il convient selon nous d’isoler et d’exclure les travaux de veille réalisés sans lien avec une opération de recherche (typiquement dans le cadre dans un processus permanent de mise à jour des connaissances), ceux réalisés pour identifier ou affiner les hypothèses de recherche en lien avec une opération de recherche sont indissociables de la démarche scientifique et expérimentale et sont donc éligibles au CIR, en conformité avec les principes.

Cette différence de traitement pourrait transparaître plus clairement dans les termes utilisés dans le graphique ci-dessus, notamment s’agissant des travaux réalisés en amont de l’opération de recherche (en l’état actuel le graphique indique dans les deux cas qu’il s’agit d’analyse de l’état des connaissances).

Dans le premier cas (travaux réalisés avant l’identification des verrous / l’opération de recherche – non éligible – en rouge dans le graphique) le descriptif pourrait se limiter à la seule mention des travaux d’« étude et recherche de solutions existantes et exploitables ».

Dans le second cas (travaux réalisés pour identifier ou affiner les hypothèses de recherche en lien avec une opération de recherche – éligible – en bleu dans le graphique), on pourrait conserver la dénomination « analyse des connaissances existantes » quitte à rappeler la nécessité d’un lien de ces travaux avec l’opération de recherche et / ou la définition des hypothèses de recherche.

TA Versailles – 13 avril 2026 – n° 2400100 – SAS Fisa France