A lire également :

Renégocier sa dette en période de crise… attention aux conséquences fiscales pour le débiteur US

Comme dans de nombreux pays touchés par la pandémie de coronavirus, le Congrès et le Département du Trésor américains ont récemment introduit une série de mesures destinées à soutenir les salariés et les entreprises touchés par la crise économique. Les mesures fiscales visent à préserver avant tout la trésorerie des entreprises, que ce soit par des reports d’échéances, des remboursements d’excédents plus rapides, ou une monétisation anticipée des déficits attendus au titre de l’exercice 2020. Au-delà du support financier bienvenus en ces temps de ralentissement brutal de l’activité, ces mesures si elles sont actionnées devront également être analysées par les groupes pour leur impact sur les comptes consolidés semestriels.

Le Coronavirus, Aid, Relief, and Economic Security (CARES) Act a été voté par le Sénat le 25 mars dernier pour apporter une réponse financière et fiscale aux entreprises et particuliers affectés par la crise sanitaire et économique.

Dans la foulée, en fin de semaine dernière, le Trésor a publié plusieurs instructions visant à préciser la mise en œuvre de plusieurs de ces mesures.

Point important : les mesures fiscales décrites ci-dessous sont des mesures édictées au niveau fédéral. Il appartient à chaque Etat de décider s’il s’aligne avec ces mesures pour les besoins de la « State tax », notamment concernant les dates de déclaration et paiement de l’IS, les reports en arrière ou le rehaussement des limites de déduction des charges financières. Ce point devra être validé au cas par cas, en fonction des Etats dans lesquels des déclarations sont normalement déposées par chaque contribuable.

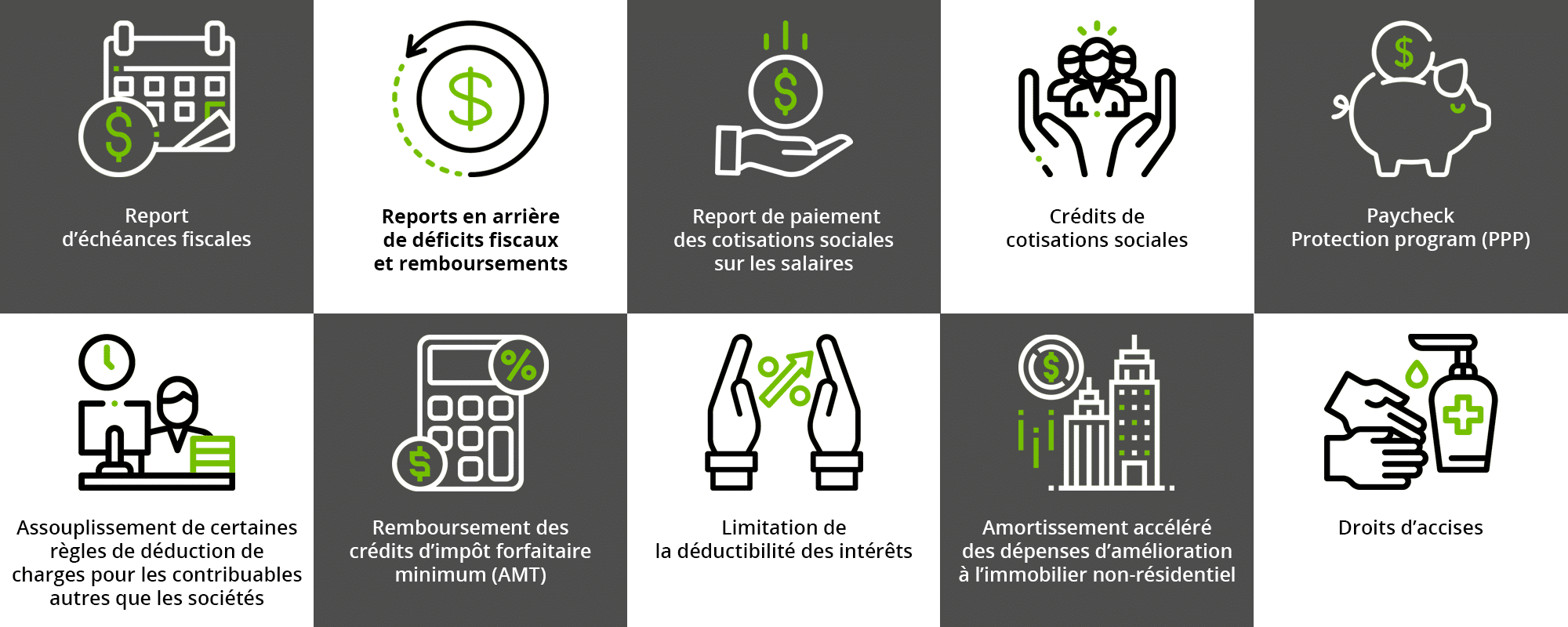

Le résumé de ces mesures, centrées sur la trésorerie des entreprises et le maintien de l’emploi, en 10 points :

1. Reports d’échéances fiscales

Aux reports précédemment annoncés1, l’instruction 2020-23 vient apporter des extensions supplémentaires pour tous les contribuables affectés par la crise dont les dates de déclarations et paiements se situent entre le 1er avril et le 15 juillet 2020.

Les délais additionnels concernent désormais les déclarations fédérales d’IS et d’IRPP, les mémoires d’instance devant les tribunaux et cours en matière fiscale, les paiements d’impôts dus entre les 1er avril et 15 juillet 2020 (y compris solde d’IS 2019, acompte d’IS 2020 et versements étalés de Transition Tax2 ) ainsi qu’un certain nombre d’autres échéances pour les entreprises, particuliers, trusts…

Un report de 30 jours est également prévu pour certaines opérations afin de tenir compte des disruptions observées au sein de l’administration fiscale, lorsque les échéances pour procéder à des déclarations, dépôts de documents ou autres réclamations expirent entre le 6 avril et le 15 juillet. Ces extensions concernent notamment les échanges de documents dans le cadre des contrôles fiscaux en cours, les dépôts obligatoires de documentation de prix de transfert…

2. Reports en arrière de déficits fiscaux et remboursements

Les déficits constatés au cours d’un exercice fiscal ouvert après le 31 décembre 2017 et avant le 1er janvier 2021 peuvent être reportés en arrière sur les 5 exercices précédant l’exercice déficitaire pour lequel l’option est exercée. Les entreprises seraient ainsi en mesure :

- D’utiliser ces déficits pour imputer sur des bénéfices réalisés à compter de 2013 (pour un déficit constaté au titre d’un exercice ouvert en 2018)

- D’imputer les déficits récents sur des bénéfices taxés à 35 %3

- D’effectuer une imputation totale sur les bénéfices antérieurs au lieu d’une imputation limitée à 80% des profits imposables comme le prévoit en principe le Code.

Contrairement aux règles françaises, le report en arrière s’exerce en priorité sur l’exercice le plus ancien disponible (ex : 2014 pour un déficit constaté au titre de 2019). Les nouvelles règles permettent en outre d’opter rétroactivement pour un report en arrière, y compris pour des exercices pour lesquels la liasse fiscale aurait déjà été déposée sans option.

La loi d’urgence sanitaire comporte aussi un ensemble de règles permettant d’éviter l’imputation sur les bénéfices 2017 ayant servi d’assiette au calcul de la Transition Tax (taux de 15% au lieu de 35% ou 21% post-réforme fiscale).

Enfin, de nouvelles règles permettant :

- Un remboursement rapide des créances de carryback générées par le report des déficits nés au titre des exercices clos en 2018 (déclaration effectuée en principe en octobre 2019),

- Un remboursement anticipé des créances de carryback générées par le report des déficits nés au titre des exercices clos en 2019, sans qu’il soit besoin de déposer la liasse définitive (cf. reports d’échéances plus haut),

- Un remboursement très anticipé des créances de carryback générées par le report des déficits estimés pour l’exercice 2020 (liasse à déposer en octobre 2021)

sont également prévues. Ces remboursements seront régularisés lors des dépôts des liasses définitives concernées dans les délais de droit commun.

A noter qu’en cas de réévaluation des déficits de l’exercice en cours, une nouvelle demande de report en arrière peut toujours être formulée.

3. Report de paiement des cotisations sociales sur les salaires

La loi permet aux employeurs de reporter la déclaration et le paiement des cotisations sociales sur les salaires (part employeur, prélevées au taux de 6,2 %) qui sont dues entre le 27 mars et le 31 décembre 2020. Le paiement interviendra pour moitié en décembre 2021 et pour le solde en décembre 2022.

4. Crédits de cotisations sociales

Deux nouveaux crédits sont mis en place :

Sick and Family Leave employer credit

Les employeurs éligibles pourront recevoir un crédit équivalent à la totalité du coût correspondant à la durée du congé maladie ou familial du salarié (soit jusqu’à 5.110 USD par employé malade ou 2.000 USD par employé aidant une personne malade), ainsi que les dépenses liées au plan de couverture maladie et la part employeur de la Medicare tax pendant le congé, pour la période s’écoulant du 1er avril au 31 décembre 2020 inclus. Le crédit est imputable sur certaines taxes et contributions patronales dues à raison des salaires payés à l’ensemble des salariés.

Crédit pour rétention des employés

Les employeurs dont les opérations seraient partiellement ou totalement interrompues en raison de décisions gouvernementales, ou qui constateraient une baisse significative de leur chiffre d’affaires par rapport à 2019, pourront réclamer un crédit pour rétention d’employés égal à 50 % des salaires dans une limite de 10.000 USD (y compris frais de couverture médicale part employeur), payés entre le 12 mars et le 31 décembre 2020. Le crédit est ainsi plafonné à 5.000 USD par employé et est imputable sur certaines taxes et contributions patronales dues à raison des salaires versés à l’ensemble des salariés. Les employeurs éligibles peuvent également moduler les paiements de cotisations patronales fédérales en anticipant l’attribution du crédit, ou solliciter une avance de crédit pour les montants non couverts par les modulations de paiement.

5. Paycheck Protection program (PPP)

Comme alternative aux crédits mentionnés plus haut, certains employeurs éligibles (généralement les entreprises de moins de 500 salariés) peuvent solliciter un prêt d’une banque ou institution participant au PPP. La Small Business Administration (SBA) pourrait abonder tout ou partie du prêt reçu dans le cadre du PPP si tous les salariés sont maintenus ou ré-embauchés avant le 30 juin 2020. Les coûts patronaux doivent correspondre au minimum à 75 % du montant approuvé pour le prêt et les sommes abandonnées uniquement après une période de 8 semaines d’emploi suivant la date de mise à disposition du prêt. Selon la SBA, les sommes seront allouées suivant le principe du « premier arrivé premier servi ».

D’autres instructions sont attendues pour les entreprises moyennes (500-10.000 salariés) concernant les financements bancaires ou autre prêteurs dont elles pourraient bénéficier. La loi prévoit que les taux d’intérêt dans ces cas ne devraient pas excéder les 2 %.

6. Assouplissement de certaines règles de déduction de charges pour les contribuables autres que les sociétés

À la suite des dispositions de la réforme fiscale américaine, les contribuables autres que les sociétés ne pouvaient déduire les charges issues d’une activité professionnelle exercées par l’intermédiaire d’une société unipersonnelle que dans la limite des profits générés par cette activité pour la même année augmentés de 250.000 USD (500.000 USD pour un couple). La loi prévoit de lever cette limite pour les exercices ouverts en 2018, 2019 et 2020, afin de permettre la déduction intégrale des pertes liées à ces activités professionnelles. D’autres règles sont prévues pour les exercices 2021 à 2026.

7. Remboursement des crédits d’impôt forfaitaire minimum (AMT)

La réforme fiscale américaine avait supprimé l’Alternative Minimum Tax (AMT), équivalent de la défunte imposition forfaitaire minimum française, tout en permettant aux sociétés disposant encore de crédits d’AMT non imputés de le faire sur l’IS dû au titre de 2017 et à défaut d’IS suffisant, sur l’IS dû au titre des exercices suivants jusqu’en 2022. Les nouvelles dispositions législatives permettent aux sociétés d’accélérer l’imputation de ces crédits non encore utilisés à l’ouverture de l’exercice et de réclamer ainsi le remboursement de l’intégralité du solde disponible à la clôture 2018.

8. Limitation de la déductibilité des intérêts

Depuis la réforme fiscale américaine, les charges financières nettes ne sont déductibles que dans la limite de 30 % de l’EBITDA calculé à partir du résultat fiscal (30% de l’EBIT à compter de 2022). La nouvelle législation porte la déduction admise à 50% de l’EBITDA pour les exercices 2019 et 2020. Les contribuables peuvent en outre utiliser leur EBITDA 2019 pour calculer la déduction admise au titre de 2020.

À noter que l’Indiana et l’Etat de New York ont d’ores et déjà annoncé qu’ils n’appliqueraient pas ces mesures de tempérament pour le calcul du résultat imposable local (State tax – voir remarque générale en introduction sur le possible non-alignement des Etats sur les mesures fédérales décrites dans ce résumé).

9. Amortissement accéléré des dépenses d’amélioration à l’immobilier non-résidentiel

La nouvelle législation corrige une incohérence dans les règles d’amortissement des améliorations apportées à l’immobilier non résidentiel (« Qualified Improvement Property » ou QIP). Désormais, les QIP seront considérés comme des éléments amortissables sur 15 ans (au lieu de 20 ans) et pourront bénéficier des règles de suramortissement permettant un amortissement à 100 % dès la première année.

Pour les QIP de l’exercice 2018, une correction pourra être effectuée rétroactivement, et l’économie d’IS constatée immédiatement réclamée et remboursée.

10. Droits d’accises

La loi suspend les droits fédéraux pour :

- L’aviation commerciale (taxes sur le billets et le fret)

- Les alcools utilisés pour la production de gels hydroalcooliques pour les besoins de la lutte contre le COVID-19 en 2020.

Pour toute information complémentaire sur la loi CARES, vous pouvez cliquer sur le lien ici.

1 : Paiement des impôts fédéraux et déclarations d’IS au titre des résultats 2019 normalement échus le 15 avril : report automatique au 15 juillet,

Paiement des acomptes d’impôts fédéraux normalement dû le 15 avril : report automatique au 15 juillet, sans condition de montant,

Pour les autres impôts, notamment les impôts dont l’échéance est postérieure au 15 avril, les dates butoirs initiales sont pour le moment maintenues.

Les extensions de délais en principe sollicitées avant le 15 avril pourront toujours l’être avant le 15 juillet.

2 : Taxe mise en place pour contrebalancer la fin du régime mondial d’imposition prévue par la réforme fiscale américaine fin 2017

3 : Ancien taux d’IS, ramené à 21% en vertu de la réforme fiscale américaine