Cet article a été publié dans Juritourisme et est reproduit sur ce blog avec l’accord de l’éditeur.

Si le dispositif « d’aide Covid » aux exploitants de remontées mécaniques a été pointé du doigt pour sa « générosité », il ne s’avère pas disproportionné par rapport aux aides dont les exploitants d’autres services publics ont pu bénéficier.

Le 24 novembre 2020, l’annonce par le président de la République de la non-ouverture des stations de ski provoquait la stupéfaction.

L’allocution présidentielle ouvrait la voie à un important déconfinement avec levée de la plupart des restrictions. Mais les remontées mécaniques, qui pouvaient continuer à fonctionner pendant le deuxième confinement, allaient devoir fermer. Alors que toutes les restrictions de ce deuxième confinement étaient allégées ou levées (commerces, cultes, activités sportives de plein air), le ski était la seule activité à prendre le chemin inverse : celui qui ne va pas de la contrainte vers la liberté mais de la liberté vers la contrainte (E. de Fenoyl, « Montagne – Une saison en enfer ? », JT 2021, no 243, p. 36.).

L’annonce stupéfiait d’autant plus qu’elle intervenait alors que les professionnels discutaient avec les services de l’État des protocoles à mettre en place pour que l’exploitation des remontées mécaniques ne soit pas source de propagation importante du virus.

Un dispositif Ad Hoc

La stupéfaction s’accompagnait d’une grande peur devant les risques économiques de défaillance des entreprises dépendantes des sports d’hiver. Au nom du « quoi qu’il en coûte » consubstantiel à la crainte de dégâts sur l’économie, des mesures urgentes étaient alors promises pour soutenir « la montagne » (exploitants de remontées mécaniques, commerces, moniteurs, activités touristiques et hôtelières de sports d’hiver) (V. min. Économie,

« Stations de ski : mise en place de mesures exceptionnelles », communiqué de presse, 12 déc. 2020.).

Très vite la négociation de la mesure pour les exploitants de remontées mécaniques s’est arrêtée sur « 70 % des charges fixes […] elles-mêmes fixées à 70 % du chiffre d’affaires en incluant les missions de sécurisation des domaines » – cette estimation de 70 % correspondrait à des charges fixes s’élevant à 61 % du CA majorées de 9 % du CA au titre des dépenses de sécurisation des pistes. Et c’est ce 49 % (70 % x 70 %) du chiffre d’affaires (CA) qui entrera en vigueur, après décision favorable de la Commission européenne (Com. UE, décis. du 19 mars 2021, SA.60949, JOUE C122/34 du 9 avr.) avec le décret du 24 mars 2021 (Décr. no 2021-311 du 24 mars 2021, JO du 25.).

Le principe d’une indemnisation prenant en compte les charges fixes est pertinent. L’opérateur économique contraint de fermer, et donc dans l’impossibilité de se procurer les produits de son activité, est confronté à l’obligation d’en supporter les charges fixes.

Encore faut-il s’entendre sur les charges fixes. Celles-ci sont usuellement les charges non liées au niveau d’activité par opposition aux charges variables qui évoluent en fonction de l’activité de l’entreprise. Hors circonstances exceptionnelles, il n’est pas déraisonnable d’avancer que les charges fixes des exploitants de remontées mécaniques puissent s’élever à 70 % du chiffre d’affaires en prenant en compte les principaux postes que sont l’amortissement, le personnel (l’essentiel de celui-ci), l’énergie, l’entretien, les frais financiers, les contributions diverses.

Mais c’est là le principal biais du régime de soutien aux exploitants de remontées mécaniques et plus largement des nombreux soutiens accordés au titre du « quoi qu’il en coûte » : imaginer que les charges fixes liées à l’ouverture seraient immuables hors période d’ouverture et que les opérateurs ne sauraient les ajuster en période de fermeture imposée.

Parce que ces charges fixes sont déterminées en prenant en compte les coûts liés à l’ouverture, les charges variables portant sur les coûts liés aux variations d’activité. Cette approche n’est pas pertinente dans une situation de fermeture durablement imposée permettant d’économiser d’une grande partie des charges relatives à l’ouverture. Le dispositif simple et uniforme (49 % du CA de référence) avait les inconvénients de ses avantages : la simplicité et l’uniformité ne permettaient pas de refléter la diversité des situations des stations et la réalité de leurs structures de charges résiduelles en cette période extraordinaire (au sens origine) de fermeture.

L’audit flash de la CRC Aura

L’audit flash de la Chambre régionale des comptes Auvergne- Rhône-Alpes (CRC AURA) (disponible sur ccomptes.fr) a porté sur six sociétés de remontées mécaniques : la SAP (Société d’aménagement de La Plagne), la STGM (Société des téléphériques de la Grande Motte – Tignes), la Setam (Société d’exploitation des téléphériques Tarentaise- Maurienne – Val Thorens), la Serma (Société d’exploitation des remontées mécaniques de Morzine-Avoriaz), la Samso (Société d’aménagement de Saint-Sorlin d’Arves) et la Soremet (Société des remontées mécaniques de La Toussuire).

Bien que concentré sur les Alpes du Nord (l’audit flash émane de la CRC AURA), cet échantillon couvre une certaine variété d’exploitants entre, sur la base des données de la saison 2018/2019, la Samso, 374 000 « journées skieurs » et 9,25 millions d’euros de chiffre d’affaires et la SAP (filiale de la Compagnie des Alpes), 2 504 000 journées skieurs et 78,33 millions d’euros de chiffre d’affaires. On peut évidemment regretter qu’aucune régie n’ait été intégrée dans le périmètre de l’audit.

L’audit flash relève que le cumul de différents dispositifs a conduit à une multiple compensation de certains postes de charges fixes. Le dispositif de soutien des exploitants de remontées mécaniques devait couvrir 70 % de la moitié des dépenses de personnel, supposée représenter les charges fixes de personnel. Or les exploitants ont pu cumuler cette compensation avec les allocations d’activité partielle et même souvent avec des exonérations de charges. La CRC en tire comme conclusion que « le dispositif coûts fixes a compensé une partie des charges de personnel déjà compensée par le chômage partiel (anciennement appellation de l’activité partielle) (double compensation) » ajoutant « trois sociétés ont vu leur masse salariale compensée au-delà de 100 % des dépenses exposées, par l’addition des deux aides (chômage partiel et coûts fixes) ».

Plus globalement la CRC observe que le cumul des dispositifs a permis aux exploitants de maintenir, en 2021, un excédent brut d’exploitation (EBE) positif, une capacité d’autofinancement (CAF) positive et même, pour deux des six entreprises, un résultat net positif.

La Chambre met enfin en perspective ce régime de soutien aux remontées mécaniques par indemnisation à hauteur de 49 % du CA de référence avec deux hypothèses, plus circonstanciées et individualisées, d’indemnisation à hauteur soit de 70 % des charges réelles, soit du montant nécessaire pour assurer un EBE égal à 0.

Dans l’hypothèse d’indemnisation à hauteur de 70 % des charges 2021, l’économie pour l’État aurait été, selon la CRC, de 30,81 millions d’euros sur une base de 111,5 millions d’euros d’aide versée.

La seconde hypothèse d’indemnisation, à hauteur d’une compensation couvrant l’EBE négatif, aurait abouti à 54,7 millions d’euros d’économie pour l’État selon la CRC.

Mise en perspective avec le dispositif « coûts fixes »

Une approche alternative aurait pu consister à appliquer aux exploitants de remontées mécaniques le régime dit

« coûts fixes » issu de l’autre décret du 24 mars 2021 (Décr. no 2021-310 du 24 mars 2021, JO du 25.). Il s’agit, selon la notice de ce décret, de l’« aide spécifique en faveur d’entreprises dont l’activité est particulièrement affectée par les conséquences de la crise sanitaire et qui ont un niveau de charges fixes particulièrement élevé ». Et c’est de cette mesure dont ont bénéficié la plupart des autres professionnels de la montagne (hors moniteurs). Ce régime prévoyait une indemnisation à hauteur de 70 % (voire 90 % pour les petites entreprises) de « l’opposé mathématique de l’excédent brut d’exploitation » avec un plafond initialement fixé à 10 millions d’euros.

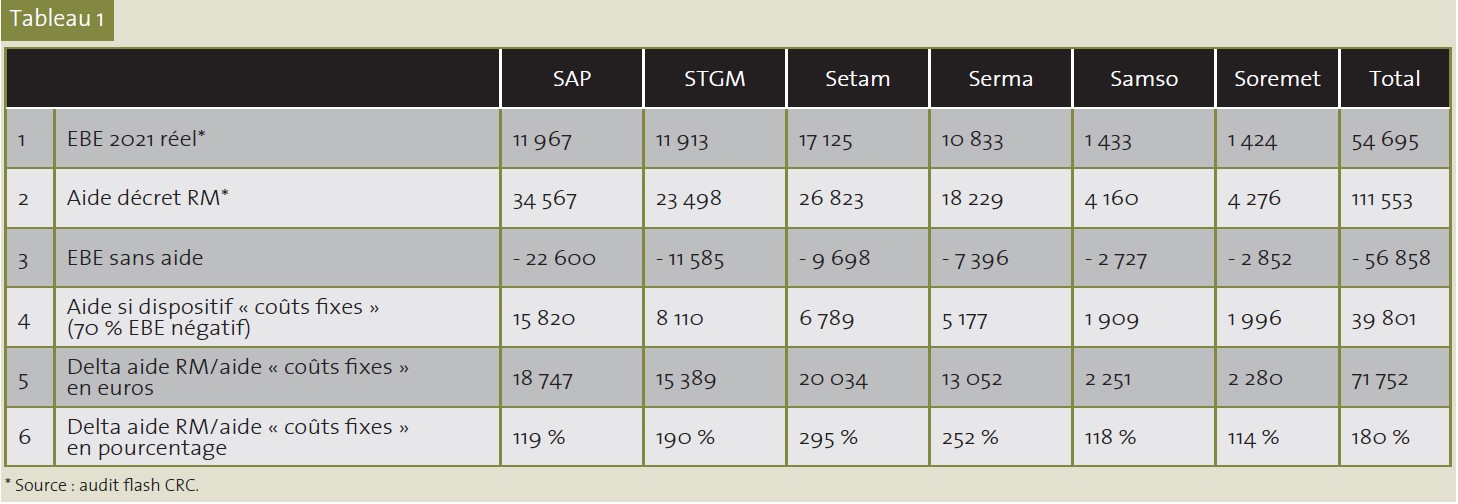

Le tableau 1 ci-dessous illustre, sur la base de l’EBE tel que calculé par la CRC, les montants d’indemnisation si ce décret « coût fixes » avait été appliqué (ligne 4), ainsi que l’écart par rapport au régime spécifique d’indemnisation des exploitants de remontées mécaniques (lignes 5 et 6) 1.

Le résultat aurait été une indemnisation totale de 39,8 millions d’euros à rapprocher des 111,5 millions d’euros du régime spécifique d’indemnisation des exploitants de remontées mécaniques, soit un écart de 71,7 millions d’euros (180 % d’indemnisation supplémentaire par le régime des exploitants de remontées mécaniques).

Ces résultats confirment le caractère favorable du régime spécifique d’indemnisation des exploitants de remontées mécaniques par rapport aux autres dispositifs existants, et notamment au dispositif « coûts fixes ».

Mais deux observations doivent, sans se prononcer sur ce niveau d’écart, être formulées :

- les exploitants de remontées mécaniques assument, au titre du niveau d’investissement indispensable en ce secteur, d’importantes charges financières et d’amortissement, et une indemnisation se fondant sur le seul EBE aurait pu provoquer de très substantielles difficultés économiques

- l’exploitation des remontées mécaniques est un service public et, à ce titre, les exploitants auraient pu bénéficier, après application éventuelle des autres dispositifs d’aide, d’une indemnisation sur le fondement de la théorie de l’imprévision

Comparaison avec le cumul « coûts fixes » et imprévision

Dès lors que l’exploitation des remontées mécaniques est un service public, l’exploitant lié à l’autorité délégante par un contrat de délégation a droit, en cas d’imprévision, à une indemnisation. Ce principe a été récemment rappelé par un avis d’assemblée générale du Conseil d’État (Avis CE, Ass., 15 sept. 2022, no 405540 ; v. égal. circ. no 6374/SG du 29 sept. 2022.).

Si les exploitants de remontées mécaniques n’avaient pas bénéficié du régime spécifique du décret no 2021-311 mais du régime de droit commun du décret no 2021-310, l’aide « coûts fixes », la dégradation corrélative de leurs résultats aurait ensuite donné lieu à indemnisation par la collectivité délégante du déficit d’imprévision.

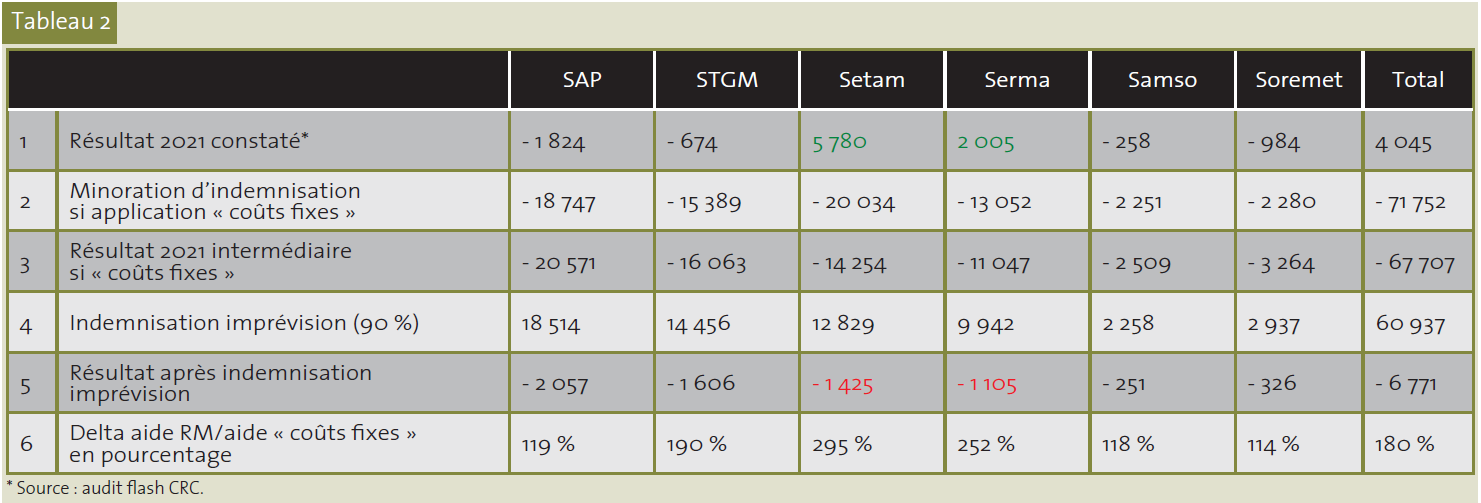

Le résultat aurait alors été le suivant avec une hypothèse d’indemnisation du déficit d’imprévision à hauteur de 90 % (v. tableau 2 ci-dessus) 2.

Dès lors que l’indemnité d’imprévision (ligne 4) ne prend en charge qu’une partie du déficit d’imprévision résultant de l’application du dispositif « coûts fixes » à la place du dispositif spécifique « remontées mécaniques » (ligne 2), le résultat initial (ligne 1) est au global dégradé : de + 4,05 millions d’euros à – 6,77 millions d’euros. Il est intéressant de constater que cette dégradation pèse principalement sur les deux exploitants qui, à l’issue de l’exercice 2021, affichaient un résultat excédentaire, là où les deux plus petits exploitants auraient bénéficié d’une amélioration de leur résultat (moindre déficit).

In fine, le résultat de la combinaison d’une application du dispositif « coûts fixes » par l’État et d’imprévision par les collectivités délégantes aurait été, sur le panel de l’audit flash :

- une économie pour l’État de 71,75 millions d’euros

- une charge d’indemnité d’imprévision de 60,94 millions d’euros pour les collectivités délégantes

- une dégradation de 10,82 millions d’euros au global pour les exploitants pesant essentiellement sur ceux ayant affiché un résultat excédentaire en 2021 et soulageant les deux plus petites sociétés du panel (v. tableau 3 ci-dessous).

Le coût eut été insupportable pour les collectivités délégantes et une compensation exceptionnelle par l’État eut probablement été nécessaire.

Comparaison avec des services publics subventionnés confrontés à une fermeture

Dans le cadre d’une approche comparative, il peut être intéressant de rapprocher la situation des exploitants du service public des remontées mécaniques, service public à caractère industriel et commercial en principe non subventionné, de services publics usuellement subventionnés qui, en 2020/2021, ont également subi d’importantes périodes de fermeture.

Les services publics culturels ou sportifs (c’est également le cas des parcs des expositions et palais des congrès) font souvent l’objet, dans le cadre de contrats de délégation, de compensations pour contraintes de service public (« subventions »).

Dès mars 2020 et le premier confinement, la question du maintien de ces compensations s’est posée. La logique juridique de compensation des contraintes de service public justifiait en effet que les compensations ne soient pas versées si le service n’était pas exécuté et les contraintes qu’elles compensaient non assumées. Un tel non-versement découlait logiquement de la jurisprudence Mergui (CE, 19 mars 1971, Mergui, req. no 79962.) et fut opportunément confirmé par la cour administrative avril 2023 – juristourisme 262 47 d’appel de Nantes, en juillet 2020, dans une décision relative à l’exigibilité des compensations en cas de fermeture d’un équipement pour force majeure (en l’espèce la patinoire de Bourges fermée pour incendie) (CAA Nantes, 17 juill. 2020, Société Vert Marine, req. no 19NT01550.). Là où il a été mis en oeuvre, ce non-versement des compensations a eu pour effet de dégrader le résultat des délégataires. Et le déficit d’imprévision consécutif a donné lieu à indemnité d’imprévision.

Le mécanisme peut être illustré avec le tableau ci-dessus prenant, de manière simplifiée, les grands postes de charges et de produits d’un service public délégué qui pourrait être une piscine (v. tableau 4 ci-dessus).

Un tel service public mobilise pour son fonctionnement d’importantes charges de personnel et de fluides, et met faiblement à contribution l’usager en faisant l’objet d’importantes compensations de service public. En période de fermeture et en cas de versement de la compensation, le résultat d’exploitation est nettement amélioré parce que la baisse des « produits usagers » est inférieure aux économies réalisées. Tel a été le cas en 2020 et 2021 pour de nombreuses délégations faisant l’objet de compensations qui n’ont alors pas été reconsidérées dans leur exigibilité.

Dans le domaine culturel, le résultat est amplifié avec parfois des niveaux de compensations de service public pouvant dépasser 70 %. Le maintien des compensations par la collectivité délégante a souvent empêché un délégataire affichant, en conséquence de ce maintien, un EBE positif, d’être éligible à différentes aides dont le dispositif « coûts fixes » qui aurait pu être mobilisé à hauteur de 70 % (voire 90 %) de l’EBE négatif en l’absence de compensations.

Dans certains cas (pas résiduels), le maintien des compensations en période de fermeture a amené les délégataires à réaliser des résultats importants avec augmentation forte de l’impôt sur les sociétés (IS) : la « générosité » des collectivités a ainsi indirectement financé doublement l’État : moindre éligibilité du délégataire à l’aide « coûts fixes » (moindre « sortie » d’aide) et IS (« rentrée » fiscale).

En conclusion, si le dispositif spécifique d’indemnisation des exploitants de remontées mécaniques peut sembler « généreux » dans son mode de calcul, il n’apparaît pas substantiellement plus avantageux, pour les exploitants, que ce qui aurait pu résulter de l’application combinée du dispositif « coûts fixes » (indemnisation d’État) et de la théorie de l’imprévision (indemnisation par les collectivités délégantes). Cette application combinée aurait peut-être été plus « lissée » entre les différents exploitants.

Il l’est assurément moins que la pratique, constatée dans de nombreuses collectivités, de maintien, pendant la crise sanitaire, des compensations de service public nonobstant la fermeture des équipements.

Le sujet concerne également les relations entre l’État et les collectivités. S’agissant des remontées mécaniques, la combinaison du dispositif « coûts fixes » et de l’imprévision aurait moins pesé sur les finances de l’État mais fortement mis à contribution celles des collectivités délégantes, probablement au-delà de leurs capacités budgétaires avec alors nécessité de compensation étatique vers les collectivités. S’agissant des services publics subventionnés, l’absence de réexamen des compensations en période de fermeture a parfois privé les délégataires d’éligibilité aux dispositifs étatiques d’aides, voire les a soumis à une forte imposition sur les bénéfices. Il en a alors résulté un transfert financier indirect de collectivité délégante peu vigilantes vers l’État.

En définitive pour les remontées mécaniques comme pour les services publics « subventionnés », le « quoi qu’il en coûte » a donné lieu à un soutien exceptionnel des autorités publiques craignant des défaillances d’entreprises. Le contrôle ultérieur de l’adéquation des niveaux d’aides initiales a parfois été défaillant, laissant d’importants résultats pour certains exploitants de services publics « subventionnés » (rarement pour les exploitants de remontées mécaniques). Cette défaillance pose question alors que le niveau des dettes contractées pendant cette période impose aujourd’hui des efforts substantiels.

1 : Dans le tableau, le plafond de 10 millions d’euros n’a pas été appliqué, ni la majoration à 90 % pour les petites entreprises.

2 : Une régularisation de l’aide « coûts fixes » aurait pu intervenir pour diminuer à la marge le montant de l’aide en application du dispositif du décret no 2022-776 du 3 mai 2022 relatif à la régularisation des montants d’aides perçues pour compenser les coûts fixes non couverts des entreprises dont l’activité est particulièrement affectée par l’épidémie de Covid-19.