La CAA de Bordeaux juge qu’une entreprise n’est en droit de maintenir une dette prescrite au passif de son bilan que si elle justifie d’un intérêt propre à renoncer à se prévaloir du bénéfice de cette prescription à l’encontre de son créancier. A défaut, il s’agit d’un passif injustifié qu’il convient de réintégrer à son bénéfice imposable.

L’histoire

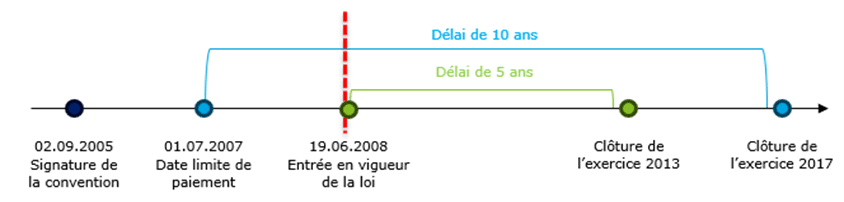

En 2005, une société a procédé à l’acquisition d’un bien immobilier auprès d’une entité liée. Elle a comptabilisé une dette en contrepartie.

Par application de la convention conclue entre les 2 entités, le prix d’acquisition devait être versé au plus tard en juillet 2007. Il était également prévu que cette somme serait productive d’intérêts au taux de 2 % par an, payables par annualités.

A l’issue d’une vérification de comptabilité portant sur les exercices 2014 et 2015, l’Administration a considéré que cette dette était prescrite au 31.12.2013, et constituait dès lors un passif injustifié, qu’elle a réintégré au bénéfice imposable des exercices vérifiés.

La décision de la CAA de Bordeaux

La Cour juge, en 1er lieu, qu’en application des dispositions de l’article 38,2 du CGI, une entreprise n’est en droit de maintenir une dette prescrite au passif de son bilan que si elle justifie d’un intérêt propre à renoncer à se prévaloir du bénéfice de cette prescription à l’encontre de son créancier.

Au cas d’espèce, elle souligne que la dette litigieuse devait être regardée comme prescrite à la clôture de l’exercice 2013.

Illustration :

La Cour juge ensuite que, si les dispositions de l’article 2240 du Code civil prévoient que « la reconnaissance par le débiteur du droit de celui contre lequel il prescrivait interrompt le délai de prescription », au cas d’espèce ne pouvaient pas être regardés comme interruptifs de prescription :

- Ni le remboursement partiel de la dette dont faisait état la requérante (libellé des paiements insuffisamment précis) ;

- Ni le maintien de la créance (et des intérêts) par la société créancière à l’actif de son bilan.

De la même manière, la requérante ne pouvait pas être regardée comme ayant renoncé à la prescription par le seul maintien de la dette à son passif et ne justifiait en tout état de cause pas d’un intérêt propre à renoncer à se prévaloir du bénéfice de cette prescription à l’encontre de son créancier (quand bien même ils avaient des dirigeants communs).

La Cour en conclut que cette dette prescrite devait bien être regardée comme un passif injustifié à réintégrer au résultat des exercices vérifiés (même solution, en cohérence, pour les intérêts).

On notera que la CAA de Bordeaux semble s’être ici alignée sur la position du juge judiciaire, en ce qu’il a déjà pu juger que le maintien d’un passif au bilan ne vaut pas reconnaissance de dette interruptive de prescription au sens des dispositions de l’article 2240 du Code civil (notamment, CA Amiens, 12 juin 2025, n°24/03231 ou CA Bordeaux 16 janvier 2024, n°22/03969).