Mise à jour : l’arrêt Arcomet Towercranes (726/23) a été publié le 4 septembre 2025 : lire notre analyse.

Selon l’avocat général dans l’affaire Arcomet Towercranes (C-726/23), le montant facturé au titre d’un ajustement de prix de transfert en application de la méthode de la marge nette (TNMM) doit être considéré comme étant la contrepartie d’une prestation de services effectuée à titre onéreux et doit être soumis à la TVA.

Cette affaire présente un intérêt tout particulier s’agissant des impacts des ajustements de prix de transfert en matière de TVA.

En effet, la première question posée devrait amener la Cour de justice de l’Union européenne (CJUE) à statuer sur le point de savoir si le montant facturé au titre d’un ajustement de prix de transfert en application de la TNMM constitue la contrepartie d’un service, entrant par conséquent dans le champ d’application de la TVA.

Dans ses conclusions parues le 3 avril 2025, l’avocat général, Jean Richard de la Tour, a proposé à la Cour de répondre ainsi à la question :

La rémunération de services intragroupe, fournis par une société mère à une société fille et détaillés contractuellement, qui est calculée selon la méthode transactionnelle de la marge nette (…) doit être considérée comme étant la contrepartie d’une prestation de services effectuée à titre onéreux (…) et doit être soumise à la taxe sur la valeur ajoutée (TVA).

Les conclusions publiées ce 3 avril vont donc dans le sens de la taxation. Reste à voir si celles-ci seront suivies par la Cour…

Les éléments clés de cette affaire sont résumés ci-dessous. N’hésitez pas à solliciter notre équipe pour toute question (voir nos offres).

Pour mémoire, d’autres questions préjudicielles sur l’articulation des ajustements de prix de transfert et la TVA sont pendantes devant la CJUE, notamment :

En tout état de cause, il faut s’attendre à ce que la qualification de ces ajustements ne reçoive pas un traitement uniforme, en dépit des éclaircissements attendus de la part de la Cour de justice.

L’affaire en détails

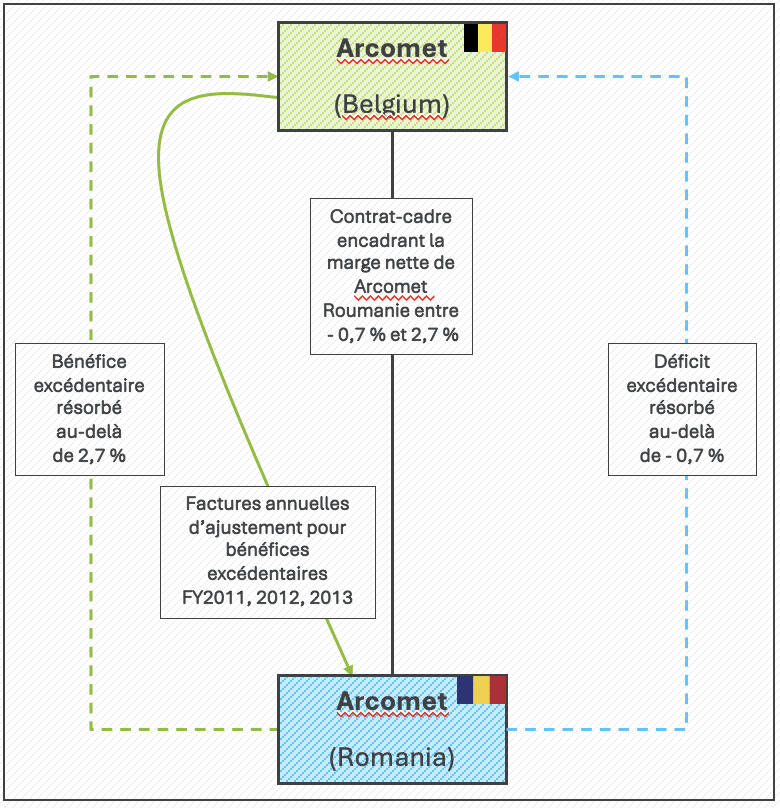

Arcomet RO fait partie du groupe international Arcomet et est spécialisé dans la location et la vente de grues à tour. Arcomet RO a fait l’objet d’un contrôle fiscal en Roumanie pour la période 2011-2014. Le litige concernait trois factures de « prix de transfert » émises par sa société mère belge Arcomet BE.

Arcomet RO fait partie du groupe international Arcomet et est spécialisé dans la location et la vente de grues à tour. Arcomet RO a fait l’objet d’un contrôle fiscal en Roumanie pour la période 2011-2014. Le litige concernait trois factures de « prix de transfert » émises par sa société mère belge Arcomet BE.

Ces factures résultaient d’une étude de prix de transfert destinée à ajuster les marges bénéficiaires entre les parties liées conformément aux directives de l’OCDE sur les prix de transfert (TNMM) .

Sur ses déclarations de TVA, Arcomet BE avait initialement rapporté les trois factures comme des livraisons intracommunautaires de biens, avant de rectifier, en 2015, et de les déclarer comme relatives à des « prestations de services ».

Au titre des deux premières factures (2011 et 2012), Arcomet RO a, quant à elle, indiqué que ces montants se rapportaient à des acquisitions intracommunautaires de services, pour lesquelles elle avait autoliquidé la TVA roumaine. Mais elle n’a pas déclaré la facture émise en 2013, estimant qu’elle se rapportait à des transactions sortant du cadre de la TVA.

Dans le cadre du contrôle fiscal d’Arcomet RO, l’administration fiscale roumaine a considéré que :

- les factures annuelles de régularisation se rapportaient à des services de gestion fournis par la société-mère à sa filiale ; mais que

- les justificatifs établissant le caractère effectif de ces prestations de services et leur nécessité aux fins des opérations taxées de la filiale n’avaient pas été apportés.

Une procédure a été introduite devant la cour d’appel de Bucarest.

Celle-ci a sursis à statuer afin de poser deux questions préjudicielles à la CJUE. La première de ces questions a pour but de clarifier, au moins en partie, le régime de TVA applicable aux ajustements de prix de transfert : le montant facturé au titre d’un ajustement de prix de transfert en application de la TNMM est-il la contrepartie d’un service, entrant par conséquent dans le champ d’application ?

Les conclusions de l’avocat général

Sur le champ d’application de la Directive TVA en matière de prix de transfert (1re question préjudicielle)

La rémunération de services intragroupe, fournis par une société mère à une société fille et détaillés contractuellement, qui est calculée selon la TNMM, doit être considérée comme étant la contrepartie d’une prestation de services effectuée à titre onéreux et doit être soumise à la TVA.

Sur les modalités de la preuve des conditions de fond du droit à déduction de la TVA (2e question préjudicielle)

L’administration fiscale peut exiger d’un assujetti sollicitant la déduction de la TVA d’autres documents que la facture pour justifier de l’utilisation des services achetés pour les besoins de ses opérations taxées à condition, d’une part, que ces documents soient demandés dans le respect du principe de proportionnalité et, d’autre part, qu’ils soient de nature à prouver l’existence des services en cause et leur utilisation pour les besoins des opérations taxées de l’assujetti.