art. 14 du PLF – nouvel article 238 du CGI

Devenue inévitable, la réforme du régime français sera mise en œuvre dans le cadre de la loi de finances pour 2019. Elle procèdera à l’alignement des règles fiscales françaises sur les recommandations de l’OCDE et de l’UE, tout en maintenant l’attractivité de la France en tant que lieu d’investissement.

Le rapport final de l’OCDE sur l’action 5 du BEPS, publié le 5 octobre 2015, énumère un certain nombre de régimes de propriété intellectuelle qui, selon elle, ne sont pas conformes à « l’approche nexus ». Selon cette approche, des activités de recherche et de développement (R&D) doivent être menées dans le pays offrant le régime préférentiel. Il doit ainsi exister un lien direct entre les revenus bénéficiant du traitement préférentiel dans ce pays et les dépenses de R&D qui y sont supportées et contribuent à ces revenus. En d’autres termes, le traitement fiscal favorable des revenus de propriété intellectuelle doit être lié aux activités de R&D sous-jacentes entreprises par le contribuable dans le pays où il obtient ce traitement fiscal préférentiel.

Principales mesures de la réforme

Actuellement, en France, les revenus et plus-values résultant de brevets (acquis ou créés) sont imposés à un taux réduit d’impôt sur les sociétés de 15 % (le taux normal étant de 33,33 % pour 2018, auquel s’ajoutent des prélèvements spécifiques), quel que soit le lieu où les dépenses de R&D sont effectuées (c’est-à-dire en France ou à l’étranger). Le projet de loi a ainsi pour objet la mise en conformité de ce dispositif avec l’approche du « lien modifié » (ou « nexus approach ») de l’OCDE.

Ce projet, tel que résultant du vote en première lecture au Sénat, dessine déjà nettement les traits du dispositif nouveau, sous réserve des derniers ajustements en deuxième lecture. Ainsi, pour les exercices ouverts à partir du 1er janvier 2019 :

- Le taux réduit serait abaissé à 10 %. Par amendement du Sénat, ce taux est même pour l’instant diminué à 7 %. Toutefois, adopté contre l’avis du Gouvernement, les débats ne sont pas clos et le taux qui sera retenu lors du vote final n’est ainsi pas définitivement fixé

- Les inventions, pour être éligibles, devraient effectivement avoir fait l’objet d’un dépôt de brevet ou (ajout du Sénat) d’un certificat d’utilité. En d’autres termes, les inventions brevetables non brevetées seraient désormais exclues du dispositif hormis pour les PME (sous réserve de conditions de seuils) et à condition que leur brevetabilité soit certifié par l’INPI

- Pour renforcer l’attractivité française dans le numérique, le régime serait ouvert aux logiciels originaux protégés par un droit d’auteur

- La taxation au taux réduit serait applicable sur option, option qui serait exercée soit actif par actif (pour chaque immobilisation incorporelle éligible) soit produit par produit soit encore famille de produits par famille de produits (actifs incorporels éligibles contribuant à un produit ou à des services, ou familles de produits ou de services)

De plus, les conditions d’accès au régime préférentiel sont profondément modifiées. Ainsi :

- Le taux réduit d’imposition serait applicable sur un revenu net annuel calculé après déduction des dépenses de R&D de l’année se rattachant aux actifs à l’origine de ces mêmes revenus. Des règles spéciales de « recapture » des dépenses antérieures s’appliqueraient la première année où le régime est appliqué (c.-à-d. l’année pour laquelle le revenu net est calculé pour la première fois). Ce mécanisme spécial de rattrapage concernerait les dépenses de R&D engagées au titre d’exercices antérieurs mais ouverts postérieurement à la date d’exercice de l’option, et qui viendraient également s’imputer sur les revenus de l’exercice. Ce dispositif particulier et ses modalités pratiques d’application mériteront d’être précisées

- Selon l’approche « nexus », la proportion du revenu net éligible donnant droit au taux réduit serait déterminée en fonction du rapport entre les dépenses éligibles (dépenses de recherche et développement directement liées aux revenus tirés des droits de PI et directement exposées par le contribuable ou avec des entreprises non liées) et les dépenses globales (dépenses ci-avant majorées des dépenses des R&D exposées avec des entreprises liées et des dépenses d’acquisition des actifs de PI) : ratio nexus. Ce ratio se calculera sur une base de dépenses cumulées (donc à mettre à jour à chaque exercice). Selon un choix spécifique, le contribuable serait autorisé à limiter le montant global des dépenses à celui engagé à compter de l’exercice commençant le 1er janvier 2019. Une majoration de 30 % s’appliquerait aux dépenses éligibles, sans que le montant total des dépenses ne conduise à un ratio supérieur à 100 %

- Un ratio de remplacement pourra être utilisé par le contribuable sous plusieurs conditions et (amendement adopté par le Sénat) après obtention d’un agrément préalable délivré par l’administration fiscale

- Le régime d’imposition des brevets serait appliqué au niveau du groupe intégré fiscalement

- Enfin, une documentation permettant de suivre les dépenses de R&D et de justifier la détermination du résultat imposable au taux réduit sera à présenter à la demande de l’administration fiscale dans le cadre d’une vérification fiscale, sous peine d’une pénalité de 5 %. Cette documentation comprend une description des activités de R&D de l’entreprise, et des informations plus spécifiques sur les actifs de PI éligibles, le calcul du nexus ou encore sur la méthode de répartition des frais entre les actifs de PI

Implications pratiques

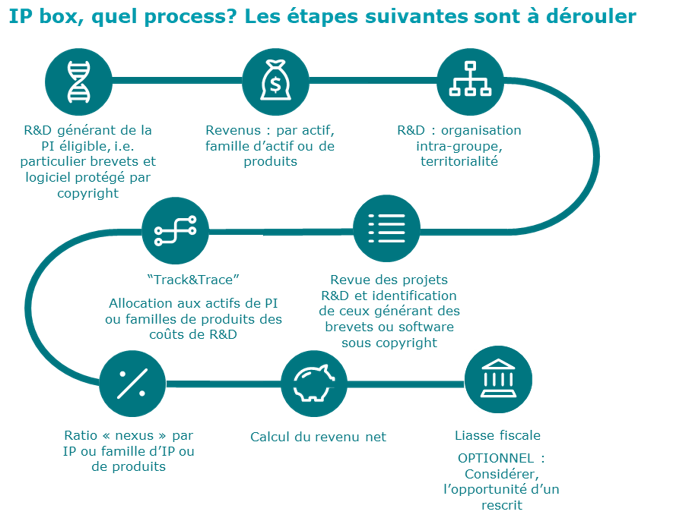

Dans l’entreprise, la mise en œuvre du nouveau régime suppose de développer un process (cf. ci- contre) en se positionnant en particulier sur les aspects suivants :

- Mise en place d’une équipe projet pluridisciplinaire IP/R&D/Tax et le cas échéant prix de transfert, afin de gérer au mieux l’ensemble des paramètres du dispositif

- Choix du niveau de granularité de Nexus approprié pour l’entreprise : brevet, produit, ou famille de produits ? Ce choix est particulièrement important dans la mesure où il conditionne ensuite la détermination des revenus et des dépenses de R&D associés à chaque brevet, produit ou famille de produits

- Comment connecter et suivre en pratique les dépenses de R&D pour calculer chaque année le Nexus ?

- Constitution d’une documentation ad-hoc intégrant les descriptions ci-avant

Compte tenu des enjeux et des nouvelles contraintes imposées par la réforme, l’opportunité d’un rescrit est également à considérer.