La loi de finances pour 2024 a été publiée au JO du 30 décembre 2023, après avoir été validée, pour l’essentiel, par le Conseil constitutionnel.

Nous remercions vivement Vanessa Irigoyen, Delphine Nicault, Nicolas Kazandjian, Bérenger Richard et Robin Maubert (équipe TVA de Deloitte Société d’Avocats) pour leur analyse des mesures TVA.

Sommaire

- Transposition de la directive Pilier 2 (art. 4)

- CVAE – Etalement de la suppression totale initialement prévue en 2024 (art. 79

- Intégration fiscale et aménagement du régime des distributions (art. 52)

- Conditions de détention au sein de l’intégration fiscale et modalités de non-prise en compte des titres détenus par les salariés (art. 62)

- Crédit d’impôt au titre des investissements en faveur de l’industrie verte – « C3IV » (art. 35)

- Taxe sur l’exploitation des infrastructures de transport de longue distance (art. 100)

- DAC 6 et secret professionnel : Limitation de l’obligation de notification pesant sur les intermédiaires (art. 120)

- Taxation au taux réduit des PV de cessions d’immeubles de bureaux destinés à être transformés en immeubles d’habitation (art. 51)

- Aménagement et renforcement du statut de JEI

- Extension du dispositif « IR-PME » aux souscriptions en numéraires réalisées au capital de JEI/JEIC (art. 48)

- Prorogation du crédit d’impôt « cinéma international » (art. 56)

- Micro-BIC – Harmonisation des modalités d’imposition des activités de location meublée touristique et des autres activités de location meublée (art. 45)

- Indexation sur l’inflation du barème de l’IR pour les revenus de 2023 et des grilles de taux par défaut du PAS (art. 2)

- PEA : Précisions sur l’imposition des PV de placements effectués en ORA non cotées (art. 8)

- Extension du champ de l’article 155 A du CGI (rémunérations de prestations de services versées à l’étranger) (art. 10)

- Aménagement du dispositif de l’exit tax (art. 11)

- Prorogation de la réduction d’impôt « SOFICA » (art. 13)

- Changement de paradigme du PAS pour les couples soumis à imposition commune : Le taux individualisé devient la norme (art. 19)

- « Dutreil transmission » : Précisions sur le champ d’application du dispositif (art. 23)

- Evènement mettant fin au report d’imposition de l’article 150-0 B ter du CGI : Aménagement de l’exception en cas de réinvestissement économique via des structures de capital investissement (art. 24)

- Donation des sommes d’argent en démembrement : Remise en cause de la déductibilité de la dette de restitution de l’actif successoral du quasi-usufruitier (art. 26)

- IFI : Aménagement des règles de valorisation des parts ou actions de sociétés à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers (art. 27)

- Réflexions autour de l’instauration d’une imposition minimale internationale des personnes physiques (art. 33)

- Cryptoactifs : Extension du champ de l’obligation déclarative relative aux actifs numériques (art. 47)

- Prorogation du taux majoré à 25 % du dispositif IR-PME (art. 49)

Contentieux et contrôle fiscal

- Création d’un délit de mise à disposition d’instruments de facilitation de la fraude fiscale (art. 20)

- Peine complémentaire de privation des droits à réductions et crédits d’impôt sur le revenu et d’impôt sur la fortune immobilière en cas de délit de fraude fiscale (art. 21)

- Aménagement des modalités de réalisation des contrôles fiscaux (art. 23)

- Visites domiciliaires (LPF, art. L. 16 B) : Précisions sur le champ d’application et les documents sur support informatique pouvant être saisis (art. 122)

- Indemnisation des « aviseurs fiscaux » par l’Administration (art. 123)

- Accès des agents de l’ACPR et de l’AMF au fichier sur les échanges de renseignements sur les comptes financiers (art. 124)

- Versement d’intérêts moratoires en cas de correction spontanée d’une erreur par l’Administration (art. 126)

- Calendrier concernant la réforme de la facturation électronique (art. 82)

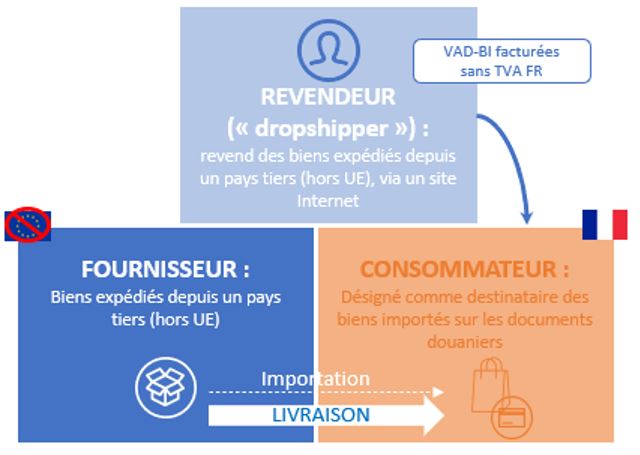

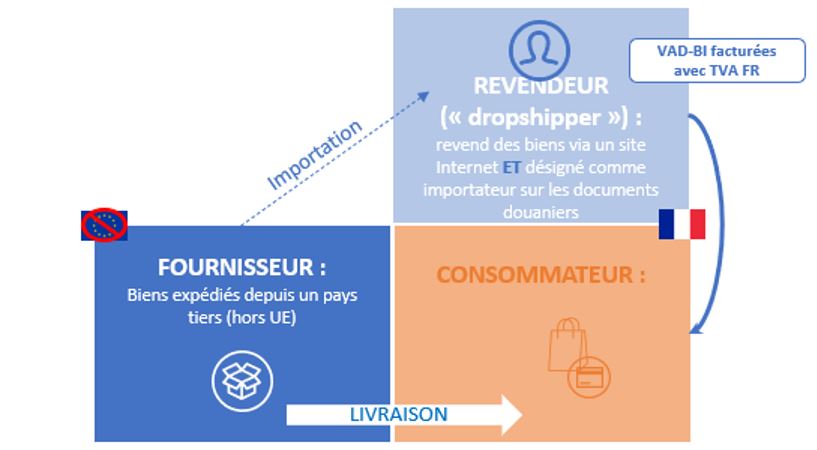

- Mesures dispensant certains assujettis non établis en France et y réalisant des importations de leur obligation d’immatriculation à la TVA (art. 112)

- Mesures liées aux ventes à distance de biens importés réalisées par des « dropshippers » (art. 112)

- Création d’une taxe « streaming » (art. 53)

- Prorogation de la CRIM (contribution sur la rente infra-marginale) (art. 80)

- Mécanisme d’encadrement de l’IFER portant sur les réseaux de télécommunications fixes (art. 81)

- Extension de la TGAP aux déchets radioactifs métalliques (art. 102)

- Création d’une nouvelle taxe incitative relative à la réduction de l’intensité d’émission de gaz à effet de serre dans les transports (art. 105)

- Suppression de dépenses fiscales inefficientes (art. 110)

- DMTO sur cessions de participations dans des personnes morales à prépondérance immobilière : Renforcement des obligations déclaratives (art. 119)

- Hausse du taux du versement mobilité pour les entreprises situées en Ile-de-France (art. 139)

- Prolongation temporaire du bouclier tarifaire sur l’électricité et modification des conditions d’établissement des tarifs réglementés de vente de l’électricité (art. 225)

Fiscalité des entreprises

Transposition de la directive Pilier 2 (art. 33)

La LF 2024 prévoit la transposition de la directive (UE) 2022/2523 du 14 décembre 2022 visant à assurer un niveau minimum d’imposition mondial pour les groupes d’entreprises multinationales et les groupes nationaux de grande envergure.

Vous trouverez ci-après un bref aperçu des dispositions visant à intégrer Pilier 2 dans notre droit interne.

Dispositions générales

Le texte français semble être une transposition fidèle du texte de la directive Pilier 2 agrémenté des commentaires additionnels publiés par l’OCDE depuis 2022.

Il prévoit en effet d’instaurer une imposition minimale fixée à 15 % pour les groupes d’entreprises multinationales ayant un CA consolidé supérieur ou égal à 750 m€. Le texte est également applicable aux groupes strictement implantés sur le territoire français atteignant un tel seuil mais avec une tolérance pour les 5 premiers exercices.

Cette imposition minimale prendra la forme d’un impôt complémentaire déterminé, selon les cas, selon la règle d’inclusion du revenu (IIR « Income Inclusion Rule ») ou selon la règle relative aux bénéfices insuffisamment imposés (UTPR « Undertaxed Payment Rule »).

La France retient par ailleurs l’option de mettre en place un « impôt national complémentaire qualifié » (QDMTT « qualified domestic minimum top-up tax »).

Cette QDMTT sera assise sur le bénéfice excédentaire réalisé par le groupe, calculé à partir du résultat net comptable déterminé selon les principes comptables français prévus par l’ANC ou selon les normes comptables internationales en lieu et place de la norme de comptabilité financière utilisée pour l’établissement des états financiers consolidés de l’entité mère ultime.

La IIR et la QDMTT s’appliqueront à compter du 1er janvier 2024 et la UTPR à compter du 1er janvier 2025.

Les règles de simplification temporaires (SHR) prévues par l’OCDE au titre des 3 premiers exercices sur la base d’agrégats issus de la déclaration CbCR sont également reprises (test de minimis, test TEI et test de substance).

Obligations déclaratives, pénalités et délai de reprise de l’Administration

Les entités constitutives appartenant à des groupes entrant dans le champ d’application de Pilier 2 seront tenues d’indiquer à l’administration fiscale, dans leur déclaration de résultat, leur appartenance à un tel groupe, l’identité de l’entité mère ultime du groupe et, le cas échéant, de l’entité qui dépose la déclaration d’information (GIR), ainsi que l’Etat ou le territoire dans lequel les entités sont situées.

La déclaration d’information devra être déposée sous forme dématérialisée dans les 15 mois suivant la clôture de l’exercice (délai allongé à 18 mois dans l’hypothèse d’une 1re entrée dans le champ d’application de l’impôt complémentaire). Un relevé de liquidation de l’impôt complémentaire dû devra être déposé dans les mêmes délais.

Le défaut de souscription de la déclaration d’information ou du relevé de liquidation ou le dépôt tardif de ces documents, entraîneront l’application d’une pénalité de 100 k€. Tout autre manquement aux obligations déclaratives précitées pourra entraîner l’application d’une pénalité ne pouvant pas excéder 50 k€ par déclaration. On notera que la LF 2024 plafonne la somme des amendes que les entités constitutives, situées en France, d’un même groupe, peuvent se voir appliquer au titre d’un même exercice, à 1 m€.

La loi précise que, pour l’impôt complémentaire, le droit de reprise de l’Administration pourra s’exercer jusqu’à la fin de la 5e année qui suit celle au titre de laquelle l’imposition est due. Ainsi, l’Administration pourra remettre en cause l’impôt complémentaire dû au titre de l’exercice clos le 31.12.2024 jusqu’au 31.12.2029.

Prise en compte des recommandations publiées par l’OCDE

La LF 2024 habilite, par ailleurs, le Gouvernement à prendre par voie d’ordonnance (dans un délai de 12 mois à compter de la publication de la LF 2024) toute mesure législative visant à préciser et compléter toute disposition relative à la déclaration, au recouvrement, au contrôle et aux sanctions des impôts complémentaires dus au titre de la IIR, de la UTPR, ou de la QDMTT.

Selon l’exposé des motifs de l’article, cette habilitation a pour but de laisser à la France la possibilité d’intégrer dans son droit national des recommandations ultérieures émanant de l’OCDE (groupes de travail toujours en cours à l’heure actuelle).

On notera que le législateur tient d’ores et déjà compte du contenu de certaines instructions administratives publiées par l’OCDE. Par exemple, en alignant le régime des entités d’investissement d’assurance sur celui applicable aux entités d’investissement en ce qu’elles ne peuvent pas être regardées comme une entité mère intermédiaire ou une entité mère partiellement détenue (alignement prévu par les instructions administratives publiées par l’OCDE le 2 février 2023, voir § 3.2). En revanche, bien évidemment, le contenu des instructions administratives publiées par l’OCDE le 18 décembre 2023 n’est pas pris en compte.

CVAE – Etalement de la suppression totale initialement prévue en 2024 (art. 79)

Pour mémoire, la LF 2023 avait réduit de moitié, pour l’année 2023, le taux de la CVAE, en prévoyant expressément sa suppression totale à compter du 1er janvier 2024.

Finalement, la LF 2024 prévoit d’échelonner sur 4 ans la suppression de la CVAE pour une suppression totale en 2027.

Suppression progressive de la CVAE sur 4 ans

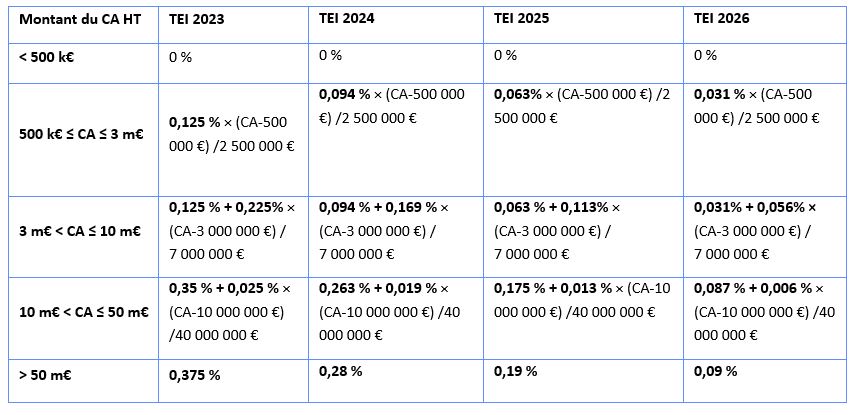

Pour mémoire, le taux d’imposition de la CVAE, pour l’année 2023, est fixé à un taux maximal de 0,375 % pour l’ensemble des redevables.

Toutefois, les entreprises dont le chiffre d’affaires (CA) hors taxe n’excède pas 50 m€ bénéficient d’un dégrèvement dont le montant varie en fonction du CA.

En pratique, ce mécanisme aboutit à une exonération de CVAE lorsque le CA est inférieur à 500 k€ et à une taxation de la valeur ajoutée à un taux variable selon le CA lorsque celui-ci est compris entre 500 k€ et 50 m€.

Ces taux effectifs seront progressivement diminués pour 2024, 2025 et 2026, avec des taux maximum de CVAE de, respectivement, 0,28 %, 0,19 % et 0,09 %, avant suppression totale en 2027.

Par ailleurs, la CVAE calculée d’après le taux effectif d’imposition est dégrevée d’un montant complémentaire de 250 € lorsque le CA hors taxe de l’entreprise est inférieur à 2 m€. Ce montant complémentaire de 250 € sera abaissé à 188 € en 2024, 125 € en 2025 et 63 € en 2026.

La CVAE ne sera, par ailleurs, désormais plus due, lorsque son montant annuel n’excède pas 63 € (suppression donc, dès le 1er janvier 2024, de la cotisation minimum sur la valeur ajoutée).

Afin de garantir les mêmes ressources pour les CCI, le taux de la taxe pour frais de CCI (CGI, art. 1600, III, 1, al. 2) sera, lui, porté de 6,92 % à 9,23 %, pour les impositions établies au titre de 2024, à 13,84 % pour les impositions établies au titre de 2025 et à 27,68 % pour les impositions établies au titre de 2026.

Ajustement progressif du plafonnement de la CET

Pour mémoire, la cotisation économique territoriale (CET) est composée d’une part, de la cotisation sur la valeur ajoutée des entreprises (CVAE) et d’autre part, de la cotisation foncière des entreprises (CFE).

Le montant de la CET est actuellement plafonné à 1,625 % de la valeur ajoutée produite par l’entreprise (CGI, art. 1647 B sexies).

La suppression progressive de la CVAE entraîne un ajustement corrélatif du plafonnement de la CET.

Ainsi, pour les impositions dues au titre de 2024, le taux du plafonnement sera ramené à 1,531 %, puis à 1,438 % pour 2025, et à 1,344 % pour 2026.

A compter de 2027, il s’élèvera à 1,25 % et ne concernera plus, en tout état de cause, que la CFE.

Intégration fiscale et aménagement du régime des distributions (art. 52)

Rappel

Pour mémoire, les produits de participation qui ouvrent droit au régime mère-filiales sont exclus du résultat imposable de la société bénéficiaire desdits produits, à l’exception d’une QPFC de 5 % du montant total des produits des participations (CGI, art. 216 et 145).

Pour les exercices ouverts avant le 1er janvier 2016, cette QPFC était neutralisée au titre des dividendes versés entre sociétés intégrées, avant que la CJUE ne juge que le fait que les produits de participation reçus de filiales établies dans d’autres États membres ne puissent pas bénéficier de ce mécanisme de neutralisation était contraire à la liberté d’établissement (CJUE, 2 septembre 2015, aff. C-386/14, Groupe Stéria SCA).

Pour les exercices ouverts depuis le 1er janvier 2016, la QPFC est ramenée à 1 % pour les produits de participation reçus par une société membre d’une intégration fiscale :

- Et versés par une société membre du même groupe d’intégration fiscale,

- Ou, versés par une société établie dans un autre État de l’UE ou de l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales qui, si elle était établie en France, remplirait les conditions pour être membre de ce groupe, en application des articles 223 A ou 223 A bis du CGI, autres que celle d’être soumise à l’IS en France (LFR 2015 tirant les conséquences de la décision Stéria précitée).

Pour les exercices ouverts depuis le 1er janvier 2019, la QPFC s’élève également à 1 % pour les produits de participation reçus par une société non membre d’une intégration fiscale et versés par une société établie dans un autre État de l’UE ou de l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales qui, si elle était établie en France, remplirait les conditions pour être membre du même groupe d’intégration fiscale, en application des articles 223 A ou 223 A bis du CGI, autres que celle d’être soumise à l’IS en France à condition que la société mère, percevant les dividendes, ne dispose pas, en France, de filiales éligibles au régime de l’intégration fiscale (LF 2019).

La loi prévoit expressément que ce taux de 1 % ne s’applique pas si la non-appartenance de la société française à un groupe d’intégration fiscale est uniquement due à l’absence des options et des accords à formuler en application du I et du 1er alinéa du III de l’article 223 A du CGI et du I de l’article 223 A bis du même Code (CGI, art. 216, I, 3°).

Dans le cadre des affaires Manitou et SA Bricolage Investissement, la CJUE a jugé qu’était contraire à la liberté d’établissement la législation française en vigueur avant 2016 en ce qu’elle refusait le bénéfice de l’ancien mécanisme de neutralisation de la QPFC à une société mère, disposant en France de sociétés intégrables mais non intégrées par choix, à raison des dividendes qui lui sont distribués par ses filiales établies dans d’autres Etats membres satisfaisant aux critères d’éligibilité autres que la résidence (11 mai 2023, aff. C-407/22 et C-408/22).

Le Conseil d’Etat en avait ensuite tiré les conséquences dans deux décisions du 18 juillet 2023 (n°458579 et 454107).

Si ces décisions concernaient le régime en vigueur avant 2016, leur transposition au régime actuel faisait toutefois peu de doute.

LF 2024

Extension du bénéfice de la QPFC de 1 % aux dividendes reçus par une société non-membre d’une intégration fiscale par choix d’une filiale européenne

Le législateur vient, à son tour, tirer les conséquences des décisions du juge européen.

On notera que, dans l’exposé des motifs, il est expressément indiqué que ces décisions ont « pour conséquence de rendre contraire au droit de l’Union européenne la condition d’avoir effectivement formé un groupe intégré en France – pour les sociétés qui sont en mesure de le faire – pour bénéficier du régime de dividendes perçus de filiales européennes ».

Il prévoit donc que la QPFC au taux de 1 % pourra s’appliquer aux dividendes reçus par toute société française non intégrée (que cela résulte ou non d’un choix de sa part) de sa filiale européenne, pourvu qu’elle remplisse avec sa filiale européenne, depuis plus d’un exercice, les conditions pour appartenir à un groupe fiscalement intégré si cette société avait été établie en France (assujettissement à un impôt équivalent à l’IS français, conditions de détention satisfaites, coïncidence des dates d’ouverture et de clôture des exercices).

On notera que la mesure tire très strictement les conséquences des décisions Manitou et SA Bricolage Investissement, sans étendre le bénéfice de la QPFC de 1 % aux dividendes reçus par une société française non intégrée d’une filiale française qui remplirait elle-même les conditions pour former avec sa mère un groupe intégré.

Aussi, la question d’une discrimination à rebours (traitement plus favorable des dividendes versés par une société européenne que des dividendes versés par une société française) nous semble devoir se poser.

Rétablissement de la condition d’appartenance au groupe de la société distributrice depuis plus d’un exercice pour bénéficier de la QPFC au taux de 1 %

Le Gouvernement s’est saisi de l’occasion pour rétablir la condition d’appartenance au groupe de la société distributrice depuis plus d’un exercice pour bénéficier de la QPFC au taux de 1 %.

Désormais, pour bénéficier de la QPFC au taux de 1 %, il faudra que la société distributrice appartienne au groupe depuis plus d’un exercice (cas d’une société française intégrée) ou remplisse depuis plus d’un exercice les conditions d’appartenance au groupe (cas d’une société européenne).

Rappelons que cette condition avait été supprimée par la LFR 2015. En revanche, elle s’applique toujours dans le cadre du mécanisme de neutralisation à 99 % des distributions intragroupes n’ouvrant pas droit au régime mère-fille.

Extension du mécanisme de déduction de 99 % des produits de participation n’ouvrant pas droit au régime mère-fille reçus par une société non-membre d’une intégration fiscale (idem QPFC de 1 %)

Ce mécanisme est également amendé. Il s’appliquera ainsi aux dividendes n’ouvrant pas droit au régime mère-fille reçus :

- Par toute société française non intégrée, que cela résulte ou non d’un choix, à raison d’une participation dans une filiale soumise à un impôt équivalent à l’IS dans un autre Etat de l’UE/EEE ;

- Dès lors que ces sociétés remplissent, depuis plus d’un exercice, les conditions pour constituer un groupe (à l’exception de l’établissement de la société distributrice en France).

L’ensemble de ces mesures sont applicables au titre des exercices clos à compter du 31 décembre 2023 (rétrospectivité de la loi fiscale).

Conditions de détention au sein de l’intégration fiscale et modalités de non-prise en compte des titres détenus par les salariés (art. 62)

Rappel

Pour mémoire, pour se constituer tête d’un groupe intégré, une société ne doit pas elle-même être détenue à 95 % au moins par une autre personne morale soumise à l’IS, et elle doit détenir à 95 %, directement ou indirectement, les sociétés membres du groupe.

En principe, les titres détenus par les salariés sont retenus pour apprécier ces niveaux de détention.

Il est toutefois fait abstraction des titres attribués aux salariés ou acquis par ces derniers dans le cadre de certaines procédures spécifiques (options de souscription ou d’achat d’actions, attribution gratuite d’actions ou augmentation de capital réservée aux adhérents d’un PEE), dans la limite de 10 % du capital (CGI, art. 223 A, I, al. 6).

L’exclusion des titres attribués aux salariés dans le cadre de ces procédures spécifiques pour le calcul du pourcentage de détention n’a plus lieu d’être à compter du jour de la cession de ces titres ou de la cessation de fonctions des salariés concernés.

LF 2024

L’exclusion continuera de s’appliquer dans le cas où le salarié cesse ses fonctions dans la société qui l’employait lors de l’émission ou de l’attribution des titres, mais pour rejoindre une autre société du même groupe économique incluse dans le plan d’émission ou d’attribution.

Elle prendra fin en cas de cession des titres par le salarié, ou de cessation de ses fonctions dans le groupe de sociétés incluses dans le périmètre du plan, ou de sortie de la société concernée du périmètre du plan.

La mesure s’appliquera au titre des exercices clos à compter du 31 décembre 2023.

Crédit d’impôt au titre des investissements en faveur de l’industrie verte – « C3IV » (art. 35)

La LF 2024 prévoit l’instauration du nouveau crédit d’impôt au titre des investissements en faveur de l’industrie verte tel qu’annoncé dans le cadre du projet de loi « Industrie verte ».

Ce crédit d’impôt, « C3IV », sera accordé, sur agrément préalable, au titre de certains investissements spécifiques.

Agrément préalable

Pour pouvoir bénéficier du C3IV, les entreprises éligibles devront déposer une demande d’agrément préalable à toute acquisition auprès du Ministre chargé du budget.

Il leur faudra, dans ce cadre, présenter un plan d’investissement justifiant du caractère éligible de l’activité et des investissements envisagés, ainsi que du caractère économiquement viable du plan d’investissement.

Si le plan d’investissement comporte des constructions immobilières, la demande d’agrément devrait être déposée avant la date d’ouverture du chantier.

La décision de délivrance ou de refus de l’agrément sera rendue – après avis conforme de l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME) – dans un délai de 3 mois.

L’agrément fixera le montant des dépenses éligibles, ainsi que le taux de crédit d’impôt applicable.

Entreprises concernées

Sont concernées les entreprises industrielles et commerciales imposées d’après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies A, 44 duodecies, 44 terdecies à 44 septdecies du CGI qui satisfont aux conditions cumulatives suivantes :

- Ne pas être une entreprise en difficulté au sens de l’article 2 du règlement (UE) n°651/2014

- S’engager à respecter ses obligations fiscales et sociales et l’obligation de dépôt de ses comptes annuels au titre de chacun des exercices au titre duquel le C3IV sera imputé

- Exploiter les investissements éligibles au C3IV dans le cadre d’une activité ayant obtenu les autorisations requises par la législation environnementale, et se conformer à cette législation

- S’engager à exploiter, en France, les investissements éligibles au C3IV pendant 5 ans au moins à compter de la date de leur mise en service (durée réduite à 3 ans pour les PME)

- S’engager à ne pas transférer, dans les 5 exercices, leur activité hors du territoire national

- Ne pas avoir transféré vers le territoire national, au cours des 2 exercices précédant celui du dépôt de la demande d’agrément, d’activités identiques ou similaires à celles éligibles au C3IV, en provenance d’un Etat membre de l’UE ou d’un Etat partie à l’accord sur l’Espace économique européen.

Activités éligibles

Sont visées les activités contribuant à la production de batteries, de panneaux solaires, d’éoliennes ou de pompes à chaleur.

Le texte délimite de façon précise pour chacun de ces domaines, les activités éligibles (II, A de l’article 35 de la LF). Ainsi, par exemple, pour la production d’éoliennes, est visée la fabrication de mats, de pales, de nacelles, de fondations posées et flottantes, de sous-stations électriques. Il en irait de même pour la fabrication de composants essentiels conçus et utilisés principalement comme intrants directs dans la production de ces équipements.

Un arrêté conjoint des ministres chargés de l’économie et de l’industrie déterminera la liste des équipements, sous-composants et matières premières utilisés dans le cadre de ces activités.

Investissements éligibles

Seront retenues les dépenses (autres que de remplacement) engagées, entrant dans la détermination du résultat imposable, en vue de la production ou de l’acquisition des éléments suivants :

- Eléments corporels: Bâtiments, installations, équipements, machines et terrains d’assise nécessaires au fonctionnement de ces derniers équipements, à la condition de ne pas avoir été acquis auprès d’une entreprise liée au sens de l’article 39-12 du CGI ;

- Eléments incorporels : Droits de brevet, licences, savoir-faire ou autres droits de propriété intellectuelle, sous réserve du respect d’un certain nombre de conditions ;

- Les autorisations d’occupation temporaire du domaine public constitutives d’un droit réel.

L’assiette du crédit d’impôt est constituée du prix de revient majoré des taxes et frais de toute nature, à l’exception des frais directement engagés pour la mise en état d’utilisation du bien et minoré des aides publiques reçues à raison de ces dépenses.

Taux du crédit d’impôt et plafonnement

Le taux du C3IV sera mentionné dans l’agrément préalable.

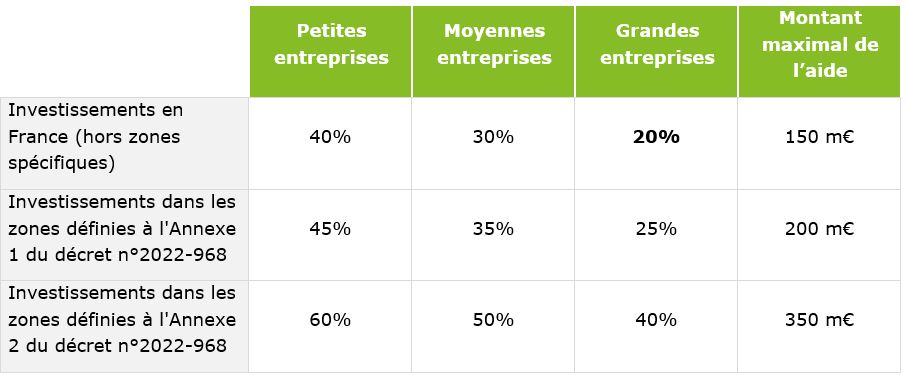

Le taux de droit commun est de 20 %, mais il pourra être porté à :

- 25 % pour les investissements réalisés dans les zones définies à l’Annexe 1 du décret n°2022-968 du 30 juin 2022, relatif aux zones d’aide à finalité régionale et aux zones d’aide à l’investissement des PME pour la période 2022-2027 (dans sa rédaction en vigueur au 1er septembre 2023) ;

- 40 % pour les investissements dans les zones définies à l’Annexe 2 du décret susmentionné.

Ces taux seront de surcroît majorés de :

- 10 % pour les investissements réalisés par les Moyennes entreprises au sens de la règlementation européenne (moins de 250 salariés, CA annuel n’excédant pas 50 m€ ou total du bilan annuel n’excédant pas 43 m€) ;

- 20 % pour les investissements réalisés par les Petites entreprises au sens de la réglementation européenne (moins de 50 salariés, CA annuel ou total du bilan annuel n’excédant pas 10 m€).

Le montant total du C3IV est plafonné à 150 m€ par entreprise (200 m€ pour les investissements réalisés dans les zones définies à l’Annexe 1 du décret n°2022-968 du 30 juin 2022, relatif aux zones d’aide à finalité régionale et aux zones d’aide à l’investissement des PME pour la période 2022-2027 et 350 m€ pour les investissements réalisés dans les zones définies à l’Annexe 2 du décret susmentionné). Ce plafond s’appréciera en totalisant l’ensemble des aides d’Etat obtenues par des entreprises qui ne sont pas considérées comme autonomes.

Ainsi, de façon synthétique le montant du C3IV sera le suivant :

Il est précisé, s’agissant du cumul du C3IV avec d’autres aides d’Etat reçues au titre des dépenses éligibles, que :

- le montant total de l’aide ne peut excéder le taux maximum de soutien prévu par ce texte ;

- le montant total de l’aide ne peut excéder 100 % des coûts admissibles.

Modalités d’imputation du C3IV

Le crédit d’impôt s’appliquera par fraction au rythme de l’engagement des investissements éligibles en appliquant à ces dépenses le taux de crédit d’impôt mentionné dans la décision d’agrément.

Le montant du C3IV sera imputé sur l’IR/IS dû par le contribuable au titre de l’année/l’exercice au cours duquel ces dépenses sont exposées.

Si le montant de la fraction du crédit d’impôt excède l’impôt dû au titre de l’année ou de l’exercice, l’excédent sera restitué. Aucun délai n’est spécifié par le texte à ce stade.

Entrée en vigueur

La mesure entrera en vigueur à une date fixée par décret, postérieure à la réception par le Gouvernement de la réponse de la Commission européenne permettant de la considérer comme conforme au droit de l’UE en matière d’aides d’Etat (nb. la Commission européenne a émis un avis favorable le 8 janvier 2023). A noter que cette entrée en vigueur devra alors intervenir au plus tard 3 mois à compter de la réception de la réponse de la Commission européenne.

Toutefois, les entreprises peuvent d’ores et déjà procéder au dépôt de demandes d’agrément (dès la date de présentation de la LF 2024 en Conseil des ministres – soit le 27 septembre 2023).

Le C3IV bénéficiera au titre des projets agréés jusqu’au 31 décembre 2025.

Taxe sur l’exploitation des infrastructures de transport de longue distance (art. 100)

Afin de financer des investissements massifs de l’Etat dans les infrastructures notamment ferroviaires, la LF prévoit la création, à compter du 1er janvier 2024, d’une taxe d’exploitation des infrastructures de transport de longue distance.

En cohérence, la taxe sur les recettes de l’exploitation du réseau autoroutier concédé serait supprimée (prévue aux actuels articles L.421-181 à L. 421-185 du Code des impositions sur les biens et les services).

Champ d’application

La nouvelle taxe, codifiée aux articles L. 425-1 à L. 425-20 du Code des impositions sur les biens et les services, concerne les entreprises exploitant des infrastructures de transport de longue distance, lesquelles s’entendent des infrastructures « permettant le déplacement de personnes ou de marchandises sur une longue distance au moyen d’engins de transport routier, ferroviaire ou guidé, d’aéronefs ou d’engins flottants ».

Selon l’exposé des motifs, cette taxe viserait essentiellement les grandes concessions autoroutières et les grands aérodromes. Les transports urbains ne seront pas concernés.

S’agissant du champ d’application territorial, les exploitations concernées sont celles rattachées à la France métropolitaine, la Guadeloupe, la Martinique, la Guyane, la Réunion et Mayotte, ainsi que, dans une certaine mesure, aux territoires de Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon.

Conditions d’application

La taxe est soumise à une double condition de dépassement d’un seuil de CA et d’un seuil de rentabilité.

De façon plus précise :

- Les revenus de l’exploitation encaissés au cours de l’année civile devront être supérieurs à 120 m€.

Les revenus doivent s’entendre de l’ensemble des contreparties, hors TVA, obtenues ou à obtenir par l’exploitant au titre des opérations économiques réalisées, y compris ceux tirés de la location de l’assise foncière.

Les contreparties relevant d’une activité annexe/distincte de l’exploitation de l’infrastructure de transport de longue distance et celles obtenues par la vente d’électricité produite grâce à l’infrastructure à des personnes autres que les usagers des infrastructures considérées ne seraient pas à retenir.

ET

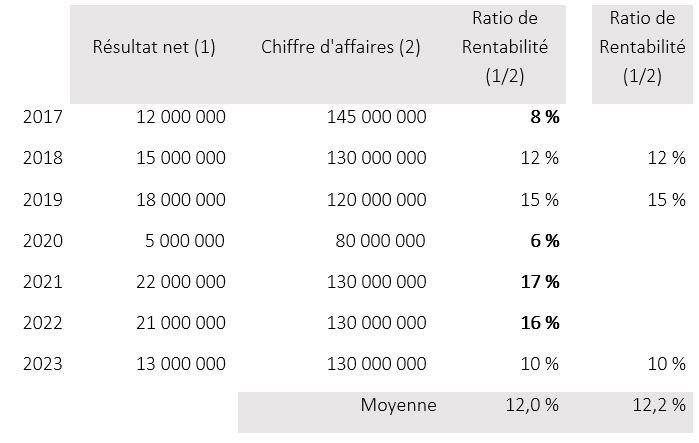

- Le niveau moyen de rentabilité de l’exploitation devra être supérieur à 10 %.

Le niveau de rentabilité est égal au rapport du résultat net sur le chiffre d’affaires au titre d’un exercice comptable donné. Dans ce cadre, la taxe elle-même ne sera pas considérée comme une charge diminuant le résultat net.

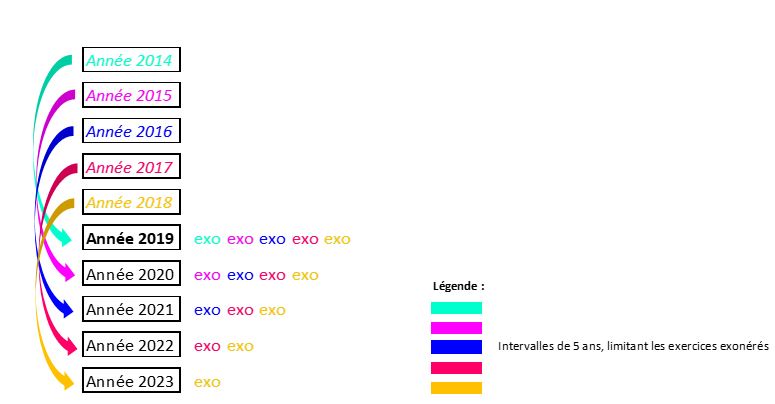

Le niveau moyen de rentabilité sera déterminé en retenant la moyenne des ratios des 7 derniers exercices comptables, en excluant les exercices les plus extrêmes (les 2 exercices des ratios les plus élevés ainsi que les 2 exercices des ratios les plus faibles).

Aussi, pour apprécier, au titre de l’année 2024, le niveau moyen de rentabilité d’un exploitant, il faudra effectuer la moyenne des ratios déterminés au titre des exercices 2017 à 2023. Exemple à titre d’illustration :

Dans ce cadre, pour déterminer le taux moyen de rentabilité, les taux des années 2017 et 2020 sont exclus (ratios les plus faibles), ainsi que les ratios des années 2021 et 2022 (ratios les plus élevés).

Assiette, taux et liquidation

Une fois les 2 seuils dépassés, la fraction des revenus d’exploitation excédant 120 m€ sera soumise à une taxe dont le taux serait fixé à 4,6 %.

Ainsi, un exploitant d’infrastructure dans le champ de la nouvelle taxe, ayant réalisé un chiffre d’affaires de 230 m€ au titre de l’exercice 2024 et ayant atteint un niveau moyen de rentabilité supérieur à 10 % sur la base des agrégats 2017/2023 sera redevable d’une taxe de 5,06 m€ [110 m€ (230 m€ – 120 m€) x 4,6%].

La taxe ne sera pas déductible de l’IS.

Elle a pour fait générateur l’achèvement de l’année civile et sera acquittée par acomptes.

Elle s’appliquera pour la 1re fois à compter du 1er janvier 2024.

DAC 6 et secret professionnel : Limitation de l’obligation de notification pesant sur les intermédiaires (art. 120)

Pour mémoire, le 25 juin 2021, le Conseil d’Etat, saisi d’un REP contre les commentaires administratifs relatifs à la transposition, en droit français, des obligations pesant sur les intermédiaires fiscaux dans le cadre de la Directive DAC 6, a adressé à la CJUE 2 questions préjudicielles tenant à une possible incompatibilité des obligations déclaratives mises à la charge des avocats au regard des principes de droit à un procès équitable et de respect de la correspondance et de la vie privée (CE, 25 juin 2021, n°448486).

Il a, en cela, emboîté le pas de la Cour constitutionnelle belge, qui avait, quelques mois auparavant (en décembre 2020), saisi la CJUE de questions préjudicielles similaires.

La CJUE a répondu à la demande de la Cour constitutionnelle belge le 8 décembre 2022, en jugeant l’article 8 bis ter § 5 de la Directive DAC 6, imposant à un avocat non délié de son secret professionnel par son client et donc dispensé de l’obligation déclarative, de notifier sans retard à tout autre intermédiaire les obligations déclaratives qui lui incombent, non conforme à l’article 7 de la Charte des droits fondamentaux de l’UE, qui garantit le droit au respect des communications entre les avocats et leurs clients (décision C-694/20).

Le Conseil d’Etat a considéré que le prononcé de cette décision mettait fin aux débats, et a indiqué à la CJUE qu’il retirait, en conséquence, sa demande de décision préjudicielle.

Dans une décision datée du 14 avril 2023, il a, à son tour, jugé que l’obligation pesant sur l’avocat non délié de son secret professionnel par son client, de notifier sans retard à tout autre intermédiaire les obligations déclaratives qui lui incombent, était contraire à l’article 7 de la Charte des droits fondamentaux de l’UE (CE, 14 avril 2023, n°448486). Il a, par suite, annulé les paragraphes 180 et 200 du BOFiP, relatifs à cette obligation (BOI-CF-CPF-30-40-10-20, 21 juillet 2021).

Afin de tirer les conséquences de ces récentes décisions, la LF 2024 limite l’obligation pesant sur l’intermédiaire non délié de son secret professionnel, de notifier les autres intermédiaires, aux seuls intermédiaires qui sont ses clients (CGI, art. 1649 AE, I, 4°, al. 2).

En l’absence d’entrée en vigueur spécifique, la mesure devrait s’appliquer à compter du 1er janvier 2024.

Taxation au taux réduit des PV de cessions d’immeubles de bureaux destinés à être transformés en immeubles d’habitation (art. 51)

Rappel

L’article 210 F du CGI prévoit la taxation au taux réduit de 19 % des plus-values nettes réalisées par les personnes morales soumises à l’IS dans les conditions de droit commun, à l’occasion de la cession d’immeubles de bureaux et de locaux commerciaux ou industriels destinés à être transformés en immeubles d’habitation dans un délai en principe fixé à 4 ans. Sont également concernées les plus-values résultant de la cession de terrains à bâtir en vue de la construction de logements.

La LF 2018 a recentré le dispositif sur les cessions de biens situés dans des zones géographiques se caractérisant par un déséquilibre particulièrement important entre l’offre et la demande de logements.

Ce dispositif, qui a vocation à être temporaire, a été prorogé à plusieurs reprises. Il devait venir à expiration au titre des cessions réalisées au 31 décembre 2023.

LF 2024

Le dispositif prévu à l’article 210 F du CGI est de nouveau prorogé, pour s’appliquer :

- aux cessions à titre onéreux réalisées jusqu’au 31 décembre 2026

- et aux cessions à titre onéreux réalisées après le 31 décembre 2026 si une promesse unilatérale ou synallagmatique de vente a été conclue au plus tard à cette date et que la cession est réalisée au plus tard 2 ans après la date de la promesse.

Par ailleurs, la LF 2024 apporte quelques aménagements supplémentaires au dispositif.

Certaines opérations « mixtes » seront désormais éligibles, à la condition que le cessionnaire s’engage à réaliser des locaux dont la surface habitable représente au moins 75 % de la surface totale mentionnée sur le permis de construire du programme immobilier ou sur la déclaration préalable de travaux.

Dans cette hypothèse, le taux d’imposition réduit de 19 % s’appliquera à la part de la plus-value égale au produit de cette dernière par le rapport entre la surface habitable et la surface totale des locaux ainsi transformés.

Par ailleurs, le délai de 4 ans pour procéder aux travaux de transformation des locaux sera porté à 6 ans pour les opérations d’envergure, c’est-à-dire celles créant une emprise au sol supérieure ou égale à 20 000 m2.

Ces aménagements sont applicables aux cessions intervenues à compter du 1er janvier 2024.

Aménagement et renforcement du statut de JEI

Rappel

Pour mémoire, le statut de JEI est accordé aux PME (au sens de la législation européenne), créées depuis moins de 11 ans, ou de depuis moins de 8 ans pour celles créées depuis le 1er janvier 2023.

Le dispositif s’applique aux entreprises créées jusqu’au 31 décembre 2025.

Les PME doivent, en outre, satisfaire à certaines conditions de détention. Il leur faut, par ailleurs, engager au cours de chaque exercice des dépenses de R&D représentant au moins 15 % de leurs charges fiscalement déductibles.

Ce statut leur donne droit à un certain nombre d’avantages. Il leur permet ainsi de bénéficier d’une période d’exonération totale des bénéfices, suivie d’une période d’abattement de 50 %, de douze mois chacune (CGI, art. 44 sexies A). Elles peuvent, de surcroît, bénéficier d’une exonération facultative d’impôts directs locaux d’une durée de 7 ans, sur délibération des collectivités (CGI, art. 1383 D et 1466 D), ainsi que d’une exonération de charges sociales patronales sur les rémunérations versées aux personnels participant à la recherche (LF 2004, art. 131).

Ce statut donne, par ailleurs, droit à une restitution immédiate du CIR.

LF 2024

Suppression du mécanisme d’exonération d’imposition sur les bénéfices (art. 69)

Le mécanisme d’exonération d’imposition des bénéfices est supprimé pour les JEI créées à compter du 1er janvier 2024.

En revanche, l’exonération de cotisations sociales et les exonérations d’impôts locaux sont, elles, maintenues.

Accès renforcé à la commande publique (art. 44)

Le Code de la commande publique (art. L. 2172-3) est modifié pour indiquer que sont considérés comme innovants tous les travaux, les fournitures ou les services proposés par les JEI, de sorte que ces dernières seraient désormais éligibles aux partenariats d’innovation.

Création du statut de JEIC – Jeune entreprise d’innovation et de croissance (art. 44)

Le statut de JEIC (Jeune entreprise d’innovation et de croissance) est ouvert à compter du 1er janvier 2024, aux entreprises remplissant toutes les conditions pour être considérées comme des JEI « de droit commun » au sens des dispositions de l’article 44 sexies-0 A.

Par dérogation, la condition tenant à l’importance des dépenses de R&D réalisées est assouplie (dépenses de R&D représentant entre 5 % et 15 % de ses charges).

En contrepartie, ces entreprises devront satisfaire à des indicateurs de performance économique définis selon des modalités à préciser par décret.

Elles bénéficieront alors de l’ensemble des avantages attachés au statut de JEI.

On notera que la LF 2024 n’instaure finalement pas la catégorie de « JEIR » (Jeune entreprise d’innovation et de rupture), plébiscitée par le rapport du député Paul Midy.

Extension du dispositif « IR-PME » aux souscriptions en numéraire réalisées au capital de JEI/JEIC (art. 48)

Rappel

Pour mémoire, les contribuables fiscalement domiciliés en France peuvent bénéficier d’une réduction d’impôt sur le revenu au titre des souscriptions en numéraire au capital initial ou aux augmentations de capital de certaines sociétés non cotées (CGI, art. 199 terdecies-0 A, également dit mécanisme IR-PME).

Cette réduction est égale à 18 % des versements effectués au titre de l’ensemble des souscriptions éligibles (25 % pour les versements effectués entre le 10 août 2020 et le 31 décembre 2023).

Les versements sont retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés, ou de 100 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune.

La fraction des investissements excédant la limite annuelle ouvre droit à la réduction d’impôt dans les mêmes conditions au titre des 4 années suivantes.

LF 2024

La LF 2024 prévoit l’extension du dispositif « IR-PME » aux souscriptions en numéraire réalisées, entre le 1er janvier 2024 et le 31 décembre 2028, directement ou indirectement, au capital d’une JEI ou d’une JEIC.

Le taux de la réduction d’impôt sera porté à :

- 30 % en cas de souscription au capital d’une JEI ou d’une JEIC (versements retenus dans la limite annuelle de 75 000 € pour les contribuables célibataires, veufs ou divorcés, ou de 150 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune) ;

- 50 % en cas de souscription au capital d’une JEI, dont les dépenses de R&D représentent plus de 30 % de ses charges déductibles (versements retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés, ou de 100 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune).

En revanche, contrairement au dispositif « IR-PME » de droit commun, aucun mécanisme de report n’est prévu.

Le total de l’avantage ne pourra pas procurer une réduction de l’impôt dû supérieure à 50 000 € sur la période du 1er janvier 2024 au 31 décembre 2028.

Enfin, le dispositif est subordonné à la législation européenne relative aux aides de minimis.

Prorogation du crédit d’impôt « cinéma international » (art. 56)

Rappel

Peuvent bénéficier d’un crédit d’impôt, pour leurs opérations effectuées en France pour la réalisation d’œuvres cinématographiques produites par des entreprises établies hors de France, les entreprises de production exécutive cinématographique et audiovisuelle soumises à l’IS (CGI, art. 220 quaterdecies).

Le taux de ce crédit d’impôt est fixé à 30 %. La LF 2020 est venue majorer ce taux à 40 % pour les œuvres cinématographiques ou audiovisuelles de fiction à forts effets visuels dès lors que, au sein du budget de production, le montant total des dépenses éligibles afférentes aux travaux de traitement numérique des plans, est supérieur à 2 m€.

Ce dispositif avait vocation à prendre fin au titre des dépenses exposées à compter du 31 décembre 2024.

LF 2024

La LF prévoit de proroger le crédit d’impôt « cinéma international » au titre des dépenses exposées jusqu’au 31 décembre 2026.

Micro-BIC – Harmonisation des modalités d’imposition des activités de location meublée touristique et des autres activités de location meublée (art. 45)

Rappel

Pour mémoire, le régime micro-BIC repose sur la détermination du bénéfice imposable par application d’un abattement forfaitaire au montant du chiffre d’affaires (CGI, art. 50-0).

Il s’applique aux exploitants individuels dont le CA HT de l’année précédente n’excède pas une limite fixée à :

- 188 700 € pour les entreprises dont l’activité principale est la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou la fourniture de logements à l’exclusion de la location de locaux meublés autres que les meublés de tourisme et les chambres d’hôtes. Dans ce cas, l’abattement forfaitaire est fixé à 71 %.

- 77 700 € pour les autres entreprises – et donc pour toutes les autres activités de location meublée. Dans ce cas, l’abattement forfaitaire est fixé à 50 %.

LF 2024

Le régime micro-BIC applicable aux activités de location de meublés touristiques est désormais aligné sur celui applicable aux autres activités de location meublée (seuil de CA max de 77 700 € + abattement forfaitaire de 50 %).

Un abattement supplémentaire de 21 % est créé en faveur des entreprises déployant une activité de location de locaux meublés touristiques, à la double condition que :

- Ces biens ne soient pas situés dans des zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements ;

- Le CA HT afférent à l’ensemble de leurs activités de location meublée soit inférieur à 50 000 €.

En l’absence de précision, la mesure est applicable à l’IR dû au titre de l’année 2023 et des années suivantes.

Prix de transfert

Renforcement du contrôle des prix de transfert des entreprises multinationales (art. 116)

La LF 2024 met en musique les mesures annoncées dans le plan de lutte contre toutes les fraudes aux finances publiques, dévoilé par le Gouvernement en mai 2023.

Baisse du seuil au-delà duquel les groupes sont tenus de présenter une documentation de leur politique de prix de transfert

En application des dispositions de l’article L. 13 AA du LPF, sont tenues de préparer une documentation relative à leurs prix de transfert pour la présenter à l’Administration en cas de contrôle, les sociétés établies en France :

- Dont le chiffre d’affaires annuel hors taxes ou l’actif brut figurant au bilan est supérieur ou égal à 400 m€ ;

- Ou qui détiennent à la clôture de l’exercice, directement ou indirectement, plus de la moitié du capital ou des droits de vote d’une entité juridique dont le chiffre d’affaires annuel hors taxes ou l’actif brut figurant au bilan est supérieur ou égal à 400 m€ ;

- Ou qui sont détenues dans les mêmes conditions par une telle entité ;

- Ou qui appartiennent à un groupe intégré comprenant au moins une entité satisfaisant à l’une des 3 conditions susmentionnées.

Les établissements stables français des sociétés étrangères sont également visés, dans les mêmes conditions.

Le seuil de 400 m€ est désormais abaissé à 150 m€, pour une application aux exercices ouverts à compter du 1er janvier 2024.

Renforcement des sanctions en l’absence de communication de la documentation prix de transfert

Pour mémoire, si l’entreprise vérifiée ne produit pas la documentation prix de transfert prévue aux articles L. 13 AA et L. 13 AB du LPF, ou produit une documentation partielle dans le délai de 30 jours suivant la réception de la mise en demeure, elle est passible, pour chacun des exercices couverts par la vérification, d’une amende minimale de 10 k€, qui peut être portée au plus élevé des 2 montants suivants, selon la gravité des manquements :

- 0,5 % du montant des transactions concernées par les documents ou compléments qui n’ont pas été mis à la disposition de l’Administration après mise en demeure ;

- 5 % des rectifications du résultat fondées sur l’article 57 du CGI, appréciées à l’issue du contrôle et afférentes aux transactions concernées par les documents ou compléments qui n’ont pas été mis à la disposition de l’Administration après mise en demeure.

Le montant de l’amende minimale est porté de 10 k€ à 50 k€.

Opposabilité de la documentation prix de transfert

Dans l’hypothèse où la méthode de détermination des prix de transfert d’une entreprise s’écarte de celle mise à la disposition de l’Administration en application des dispositions des articles L. 13 AA et L. 13 AB du LPF (obligation de présentation d’une documentation prix de transfert en cas de contrôle pesant sur les plus grandes entreprises), l’écart constaté entre le résultat et le montant qu’il aurait atteint si cette documentation avait été respectée sera réputé constituer un transfert indirect de bénéfices à l’étranger au sens de l’article 57 du CGI.

Il n’en ira autrement que dans l’hypothèse où la société sera à même de démontrer l’absence de transfert soit par voie de majoration ou de diminution des prix d’achat ou de vente, soit par tout autre moyen.

La mesure s’appliquera aux exercices ouverts à compter du 1er janvier 2024.

Extension du délai de reprise dont dispose l’Administration pour les transferts d’actifs incorporels difficiles à évaluer (‘HTVI’)

L’Administration disposera désormais de la faculté de redresser la valeur retenue dans le cadre d’un transfert d’un actif ou d’un droit incorporel difficile à évaluer (‘HTVI’) sur la base de résultats postérieurs à l’exercice au cours duquel a eu lieu la transaction (CGI, art. 238 bis-0 I ter nouveau).

Son droit de reprise pourra s’exercer jusqu’à la fin de la 6e année qui suit celle au titre de laquelle l’imposition est due.

Notons que la notion d’actif incorporel difficile à évaluer est définie par renvoi à la législation DAC 6 sur le marqueur E.2 (CGI, art. 1649 AH, II, E, 2°), qui vise les transferts entre entreprises associées d’actifs incorporels pour lesquels, au moment de leur transfert, il n’existe pas d’éléments de comparaison fiables et où, au moment où l’opération a été conclue, les projections concernant les futurs flux de trésorerie ou revenus attendus de l’actif incorporel transféré, ou les hypothèses utilisées pour évaluer cet actif incorporel sont hautement incertaines, de sorte qu’il est difficile de prévoir dans quelle mesure l’actif incorporel débouchera finalement sur un succès au moment du transfert. Dans ses commentaires au BOFiP sur le marqueur E.2, l’Administration fait expressément référence aux Principes OCDE en matière de prix de transfert.

L’Administration ne sera toutefois pas en droit de remettre en cause la valeur retenue dans les différentes hypothèses suivantes :

- Le contribuable, d’une part, fournit des informations détaillées sur les prévisions utilisées, au moment du transfert, pour déterminer les prix, notamment les modalités de prise en compte des risques et des événements raisonnablement prévisibles ainsi que leur probabilité de réalisation et, d’autre part, établit que la différence significative entre ces prévisions et les résultats réels est due soit à la survenance d’événements imprévisibles lors de la détermination du prix, soit à la réalisation d’événements prévisibles à condition que leur probabilité d’occurrence n’ait pas été sous-estimée ou surestimée de manière significative au moment de la transaction ;

- Le transfert en cause est couvert par un accord préalable en matière de prix bilatéral ou multilatéral, en vigueur pour la période concernée, entre les Etats du cessionnaire et du cédant ;

- L’écart entre la valorisation résultant des prévisions établies au moment de la transaction et celle constatée au vu des résultats réels est inférieur à 20 % ;

- Une durée de commercialisation de 5 ans s’est écoulée après l’année au cours de laquelle l’actif ou droit a produit pour la 1ère fois des revenus provenant d’une entité non liée au concessionnaire et, durant cette période, l’écart entre les prévisions établies au moment de la transaction et les résultats réels est inférieur à 20 %.

Par ailleurs, une nouvelle exception à la garantie de non-renouvellement de la vérification de comptabilité prévue à l’article L. 51 du LPF est prévue en la matière.

Ces mesures s’appliqueront aux exercices ouverts à compter du 1er janvier 2024.

Fiscalité des personnes

Indexation sur l’inflation du barème de l’IR pour les revenus de 2023 et des grilles de taux par défaut du PAS (art. 2)

Comme chaque année, la LF revalorise les tranches du barème de l’IR ainsi que les limites et seuils de réductions d’impôt lui étant associés par indexation sur la prévision d’évolution de l’indice des prix hors tabac de 2023 par rapport à 2022, soit 4,8 %.

Ces aménagements s’appliqueront à l’IR dû au titre de l’année 2023 et des années suivantes.

Par ailleurs, les tranches de revenus des grilles de taux par défaut utilisées par le collecteur de la RAS lorsque le contribuable a opté pour le PAS ou lorsqu’il ne dispose pas du taux de PAS communiqué par l’Administration, sont également ajustées (CGI, art. 204 H).

PEA : Précisions sur l’imposition des PV de placements effectués en ORA non cotées (art. 8)

La loi PACTE a rendu éligibles au plan d’épargne en actions des PME les obligations remboursables en actions (ORA) non cotées (loi du 22 mai 2019, n°2019-486, art. 93).

Par principe, les profits réalisés dans le cadre d’un PEA, ne sont, pendant la durée du plan, pas imposables à l’impôt sur le revenu (CGI, art. 157, 5° bis). Par exception, les produits de placements effectués en ORA lorsque ces obligations ne sont pas cotées ou sont remboursables en actions qui ne sont pas cotées, bénéficient de cette exonération uniquement dans la limite de 10 % du montant de ces placements.

Par ailleurs, les plus-values procurées par des placements effectués en ORA non cotées lors de la cession ou du retrait des obligations, ou des actions reçues en remboursement de ces obligations, sont uniquement exonérées dans la limite du double du montant du placement.

La LF vient préciser que la fraction du gain net réalisé en cas de retrait de ces obligations/actions reçues en remboursement de ces obligations, supérieure au double du montant du placement, serait imposée au PFU (ou au barème progressif de l’IR en cas d’option). Cette imposition est susceptible de concerner tous les retraits de titres, que ceux-ci interviennent avant l’expiration de la 5e année du PEA, ou après (CGI, art. 150-0 A, II, 2, b) nouveau).

En l’absence de précision, la mesure s’appliquera à l’impôt sur le revenu dû au titre de l’année 2023 et des années suivantes.

Extension du champ de l’article 155 A du CGI (rémunérations de prestations de services versées à l’étranger) (art. 10)

Pour mémoire, l’article 155 A, I du CGI vise à dissuader les contribuables susceptibles d’être soumis à l’IR en France (prestataires réels) de se soustraire à cet impôt en faisant percevoir leur rémunération pour services rendus par des personnes physiques ou morales établies à l’étranger (personnes interposées).

Ainsi, les sommes perçues par une personne domiciliée ou établie hors de France en rémunération de services rendus par une ou plusieurs personnes domiciliées ou établies en France sont imposables en France au nom de ces dernières :

- lorsque ce prestataire réel contrôle directement ou indirectement la personne interposée ;

- ou lorsque ce prestataire réel n’établit pas que la personne interposée exerce, de manière prépondérante, une activité industrielle ou commerciale, autre que la prestation de services ;

- ou lorsque la personne interposée est domiciliée ou établie dans un pays étranger où elle est soumise à un régime fiscal privilégié, au sens de l’article 238 A du CGI.

Ce régime est également applicable aux personnes domiciliées hors de France pour les services rendus en France (CGI, art. 155 A, II).

La LF 2024 vient élargir le champ d’application de l’article 155 A du CGI à l’intégralité des sommes perçues en « contrepartie de services ou de l’exploitation commerciale de droits attachés à l’image, au nom ou à la voix d’une ou plusieurs personnes, de l’usage de droits d’auteurs ou droits voisins, ou de la propriété industrielle ou commerciale ou de droits assimilés, rendus ou concédés », au lieu des seules sommes perçues en rémunération de prestations de services.

Cette extension des rémunérations entrant dans le champ de l’article 155 A du CGI vient mettre un coup d’arrêt aux récentes décisions du Conseil d’Etat ayant jugé que les redevances perçues par des sociétés étrangères pour l’utilisation de marques / brevets / logos préalablement cédés par un contribuable ne pouvaient être regardées comme la rémunération d’un service rendu par le contribuable au sens du I de l’article 155 A du CGI (voir CE, 5 novembre 2021, n°433367 et CE, 8 juin 2020, n°418962).

Par ailleurs, la LF 2024 tire les conséquences de la réserve d’interprétation formulée par le Conseil constitutionnel dans sa décision du 26 novembre 2010 concernant l’article 155 A du CGI (n°2010-70 QPC), en y insérant une disposition relative à l’élimination de la double imposition des rémunérations entrant dans son champ d’application.

Il est ainsi précisé que dans le cas où la personne domiciliée ou établie à l’étranger reverse au contribuable domicilié en France tout ou partie des sommes imposées conformément à l’article 155 A, I du CGI, l’impôt correspondant à ce revenu est réputé avoir déjà été acquitté.

En revanche, la personne qui perçoit les sommes sera désormais solidairement responsable, à hauteur de ces dernières, des impositions dues par la personne qui rend les services ou concède l’exploitation des droits ou l’usage des droits concernés.

Ces aménagements seront applicables aux revenus perçus à compter du 1er janvier 2024.

Aménagement du dispositif de l’exit tax (art. 11)

Rappel de la règle

Les contribuables qui transfèrent leur domicile fiscal hors de France sont, en principe, imposables à l’IR et aux prélèvements sociaux, au titre des plus-values latentes, des créances trouvant leur origine dans une clause de complément de prix, et des plus-values en report d’imposition.

Les contribuables soumis à cette « exit tax » peuvent toutefois bénéficier, dans certains cas et sous réserve du respect d’un certain nombre de conditions, d’un sursis de paiement et d’un dégrèvement d’impôt (CGI, art. 167 bis).

Il leur faut notamment se conformer à certaines obligations déclaratives :

- Déclaration des plus-values et créances imposables, au titre de l’année suivant le transfert de leur domicile fiscal hors de France (CGI, art. 167 bis, IX, 1) ;

- Déclaration annuelle de suivi du sursis de paiement (CGI, art. 167 bis, IX, 2).

Le défaut de production de l’une ou l’autre de ces déclarations, ainsi que l’omission de tout ou partie des renseignements devant y figurer, entraîne l’exigibilité immédiate de l’impôt en sursis de paiement.

En cas de survenance d’un événement entraînant le dégrèvement ou la restitution de l’impôt (conservation des titres durant un certain délai, retour en France, donation de titres, décès du contribuable), le contribuable (ou, en cas de décès, ses héritiers ou ayants droit), est tenu de demander selon le cas, le dégrèvement ou la restitution de l’impôt concerné par cet événement, au plus tard le 2e jour ouvré suivant le 1er avril de l’année suivant la réalisation de l’évènement (CGI, art. 167 bis, IX, 3 et 175).

LF 2024

La LF 2024 applique au défaut de production de la déclaration de sortie du dispositif de l’exit tax (i.e. demande de dégrèvement ou de restitution) la même sanction que celle prévue en cas de non-dépôt de la déclaration du transfert du domicile hors de France ou de suivi annuel du sursis de paiement.

Ainsi, le fait pour un contribuable (ou pour ses héritiers en cas de décès du contribuable) de ne pas procéder, dans les délais prescrits, à la déclaration d’un évènement entraînant le dégrèvement ou la restitution d’exit tax entraînera l’exigibilité immédiate de l’impôt en sursis de paiement.

Cette mesure s’appliquera aux défauts de production des déclarations portant sur les éléments nécessaires au calcul de l’IR dû en 2024 sur les revenus de l’année 2023, dans l’hypothèse où l’évènement ayant entraîné le dégrèvement/la restitution de l’exit tax serait antérieur à l’entrée en vigueur de la LF 2024.

Par ailleurs, la LF 2024 étend le dégrèvement de prélèvements sociaux dont bénéficient les contribuables sur les plus-values latentes sur les droits ou valeurs conservés pendant un certain nombre d’années, lorsque le transfert de leur domicile fiscal est intervenu à compter du 1er janvier 2014, aux contribuables ayant transféré leur domicile fiscal avant cette date (LFR 2013, n°2013-1279, art. 42, II et III ; Code de la sécurité sociale, art. L. 136-6).

Prorogation de la réduction d’impôt « SOFICA » (art. 13)

Rappel

Les contribuables fiscalement domiciliés en France peuvent bénéficier, sous conditions, d’une réduction d’impôt au titre des souscriptions en numéraire, réalisées entre le 1er janvier 2006 et le 31 décembre 2023, au capital initial ou aux augmentations de capital des sociétés ayant pour activité le financement de l’industrie cinématographique et audiovisuelle – SOFICA – agréées par le Ministère de la culture (CGI, art. 199 unvicies).

La réduction d’impôt est égale à 30 % des sommes effectivement versées au titre des souscriptions au cours de l’année d’imposition, retenues dans la double limite de 25 % du revenu net global et de 18 000 €. Ce taux peut être majoré dans certains cas de figure.

LF 2024

Le dispositif est prorogé, pour une application aux souscriptions/augmentations de capital réalisées jusqu’au 31 décembre 2026.

Changement de paradigme du PAS pour les couples soumis à imposition commune : Le taux individualisé devient la norme (art. 19)

Rappel

Depuis le 1er janvier 2019, le prélèvement à la source (PAS) constitue le régime de droit commun du paiement de l’impôt sur le revenu.

Il concerne la majorité des revenus perçus par les contribuables (revenus d’activité et de remplacement, revenus fonciers).

Selon la nature du revenu, il prend la forme d’une RAS pratiquée par le débiteur des revenus, ou celle d’un acompte directement prélevé par l’Administration sur le compte bancaire du contribuable.

Les couples mariés ou liés par un pacte civil de solidarité (PACS), soumis à une imposition commune, se voient appliquer, par principe, un taux de prélèvement à la source calculé au niveau du foyer fiscal.

Ils peuvent néanmoins opter pour l’application, pour leurs seuls revenus, d’un taux individualisé (CGI, art. 204 E).

En cas d’exercice de cette option, le taux individualisé de chaque conjoint ou partenaire s’applique exclusivement aux revenus dont il dispose personnellement. Les revenus communs du foyer fiscal demeurent soumis au taux de prélèvement du foyer (BOI-IR-PAS-20-20-20-20220516).

LF 2024

La LF prévoit d’inverser ce paradigme en appliquant, par défaut, un taux individualisé à chacun des conjoints. Il leur sera toujours possible d’opter pour le taux du foyer fiscal.

L’entrée en vigueur de cette mesure, prévue par la LF, est fixée au 1er septembre 2025.

« Dutreil transmission » : Précisions sur le champ d’application du dispositif (art. 23)

Pour mémoire, les parts ou actions de sociétés ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, ayant fait l’objet d’engagements de conservation (engagement collectif de conservation d’une durée de 2 ans suivi d’engagements individuels de conservation d’une durée de 4 ans à compter de la date d’expiration du précédent délai), transmises par décès ou donation, sont exonérées de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur (CGI, art. 787 B). Ce régime est communément appelé le « Dutreil transmission ».

De manière similaire, les biens meubles et immeubles, corporels ou incorporels, affectés à l’exploitation d’une entreprise individuelle ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, transmis par décès ou donation, sont exonérés de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur, sous réserve du respect de certaines conditions (CGI, art. 787 C).

La LF 2024 apporte des précisions notables sur le champ d’application de ces dispositifs.

Tolérance concernant l’exercice d’une activité mixte

Pour rappel, le régime d’exonération de DMTG des transmissions d’entreprises, est réservé aux entreprises ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion des activités de nature civile (CGI, art 787 B et 787 C).

L’Administration indique, dans ses commentaires au BOFiP, qu’il suffit que cette activité soit exercée de manière prépondérante pour être éligible au « Dutreil transmission » (BOI-ENR-DMTG-10-20-40-10, 21/12/2021, § 20 pour les transmissions de parts ou actions de sociétés, et BOI-ENR-DMTG-10-20-40-40, 06/04/2021, §15 pour les transmissions d’entreprises individuelles).

Le Conseil d’Etat, comme la Cour de cassation, ont jugé que le caractère prépondérant de l’activité devait s’apprécier en fonction d’un faisceau d’indices déterminés d’après la nature de l’activité et les conditions de son exercice (CE, 23 janvier 2020, n°435562 et C. cass., 25 janvier 2023, n°20-23.137).

La LF 2024 légalise – sans la préciser davantage – cette tolérance administrative, en indiquant que seront éligibles au dispositif les sociétés/entreprises individuelles « dont l’activité principale est industrielle, commerciale, artisanale, agricole ou libérale ».

Restriction du champ des activités commerciales éligibles

Pour rappel, au cours de l’année 2023, l’éligibilité de certaines activités – activités de location notamment – a fait débat, la Cour de cassation retenant une définition très large de la notion d’activité commerciale. Elle a ainsi jugé que :

- L’activité de loueur d’établissements commerciaux ou industriels munis d’équipements nécessaires à leur exploitation constituait une activité commerciale éligible au sens de l’article 787 B du CGI ( com., 1 juin 2023, n°22-15.152) ;

- L’activité de location touristique exercée indirectement par une entreprise individuelle était susceptible de constituer une activité commerciale éligible au sens de l’article 787 C du CGI ( com., 21 juin 2023, n°21-18.226).

Le Conseil d’Etat semble par ailleurs avoir tout récemment ouvert la voie à l’application de l’exonération Dutreil aux activités de location de locaux meublés à usage d’habitation, en jugeant qu’aucune disposition législative ne permet de dénier de manière générale à la location de locaux meublés à usage d’habitation le caractère d’activité commerciale au sens des articles 787 B et 787 C du CGI (CE, 29 septembre 2023, n°473972).

La LF 2024 vient faire échec à ces décisions favorables, en précisant que les activités commerciales éligibles à l’exonération partielle de DMTG s’entendent des activités commerciales au sens des articles 34 et 35 du CGI, à l’exception notable « de toute activité de gestion de son propre patrimoine mobilier ou immobilier ».

Eligibilité encadrée des parts ou actions de sociétés holdings animatrices

Pour rappel, l’activité financière des sociétés holdings les exclut normalement du champ d’application de l’exonération de 75 % des DMTG prévue par l’article 787 B du CGI (transmission de parts ou actions de sociétés). L’Administration admet toutefois, de longue date, d’étendre le bénéfice de cette exonération partielle aux sociétés holdings animatrices de leur groupe, dès lors que le groupe a pour activité, une activité éligible (BOI-ENR-DMTG-10-20-40-10, 21/12/2021, § 50 et s.).

La LF 2024 légalise cette tolérance.

Ainsi, les sociétés holding animatrices bénéficieront du régime « Dutreil transmission », dès lors qu’en sus de la gestion d’un portefeuille de participations, elles ont pour activité principale « la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, et auxquelles elle rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers » (reprise des critères jurisprudentiels dégagés par CE, 13 juin 2018, n°395495 et C. cass., 14 octobre 2020, n°18-17.955).

L’ensemble de ces dispositions sont applicables aux transmissions intervenant à compter du 17 octobre 2023.

Evènement mettant fin au report d’imposition de l’article 150-0 B ter du CGI : Aménagement de l’exception en cas de réinvestissement économique via des structures de capital investissement (art. 24)

Rappel

En cas d’apport de titres réalisé par une personne physique en faveur d’une société contrôlée, l’opération bénéficie automatiquement d’un report d’imposition spécifique, pour autant que l’apport de titres soit réalisé au profit d’une société établie dans un Etat membre de l’Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (CGI, art. 150-0 B ter).

Ce report expire en cas de cession dans un délai de 3 ans, par la société bénéficiaire de l’apport, des titres qui lui ont été apportés, sauf à ce qu’elle prenne l’engagement de réinvestir dans un délai de 2 ans le produit de cette cession, à hauteur d’au moins 60 % dans certaines activités opérationnelles.

Ce réinvestissement peut notamment être réalisé par la souscription de parts ou actions de certaines structures d’investissement (FCPR [fonds communs de placement à risques], FPCI [fonds professionnels de capital investissement], SLP [sociétés de libre partenariat], SCR [sociétés de capital-risque]), qui doivent elles-mêmes respecter un quota d’investissement minimum dans des sociétés opérationnelles.

Cette modalité spécifique de réinvestissement est cependant très encadrée. Ainsi, les sommes que la société s’est engagée à réinvestir doivent être effectivement versées à la structure d’investissement dans un délai de 5 ans suivant la signature de l’engagement.

En outre, la composition de l’actif de ces structures d’investissement doit satisfaire à un certain nombre de conditions.

Il doit ainsi être composé, à hauteur de 75 % au moins, de parts ou actions reçues en contrepartie de la souscription en numéraire au capital initial ou à l’augmentation de capital de sociétés exerçant une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, ou de parts ou actions émises par de telles sociétés lorsque leur acquisition leur en confère le contrôle, ou lorsque le fonds, la société ou l’organisme est partie à un pacte d’associés ou d’actionnaires et détient plus de 25 % du capital et des droits de vote d’une telle société concernée par ce pacte à l’issue de cette acquisition.

LF 2024

La LF 2024 vient modifier les règles régissant la composition de ces structures d’investissement.

Ainsi, les modalités de calcul et d’investissement du quota de 75 % devant être respecté par les fonds, les SLP ou organismes équivalents sont désormais définies par référence au « quota d’investissement » prévu par l’article 163 quinquies B, II, porté à 75 %. De même, les sociétés de capital-risque seront tenues de respecter un quota d’investissement spécifique (quota fixé par l’article 1-1 de la loi n°85-695 du 11 juillet 1985, porté à 75 %).

Il est précisé que l’investissement pris en compte dans ce quota devra s’effectuer sous la forme :

- De souscriptions en numéraire au capital initial ou à l’augmentation de capital de la société.

- D’acquisitions de parts ou actions émises par la société si (i) l’acquisition en confère le contrôle ou si (ii) le fonds, la société ou l’organisme est partie à un pacte d’associés ou d’actionnaires et détient plus d’un quart du capital et des droits de vote de la société concernée par ce pacte à l’issue de cette acquisition.

A défaut, ces acquisitions seraient admises dans la limite de 10 % du montant total de l’investissement dans la société pris en compte dans le quota.

- De titres donnant accès au capital de la société, d’avances en compte courant ou de titres de créance émis par la société, dans la limite de 10 % du montant total de l’investissement dans la société pris en compte dans le quota.

La mesure s’appliquera aux souscriptions portant sur des parts ou actions de fonds, sociétés et organismes constitués à compter du 29 décembre 2023 – date de promulgation de la loi de finances pour 2024 (avec une application possible, sur option, aux souscriptions portant sur des parts ou actions de FCPR, FPCI, SLP, SCR constitués antérieurement, sous réserve du respect de certaines conditions).

Donation des sommes d’argent en démembrement : Remise en cause de la déductibilité de la dette de restitution de l’actif successoral du quasi-usufruitier (art. 26)

Rappel

La donation de la nue-propriété d’une somme d’argent entraîne l’obligation pour l’usufruitier de restituer le bien objet du quasi-usufruit, en l’occurrence la somme d’argent (Code civil, art. 587), qui prend fin à la constitution de la pleine propriété entre les mains de l’ex-nu propriétaire – à l’occasion du décès de l’usufruitier par exemple.

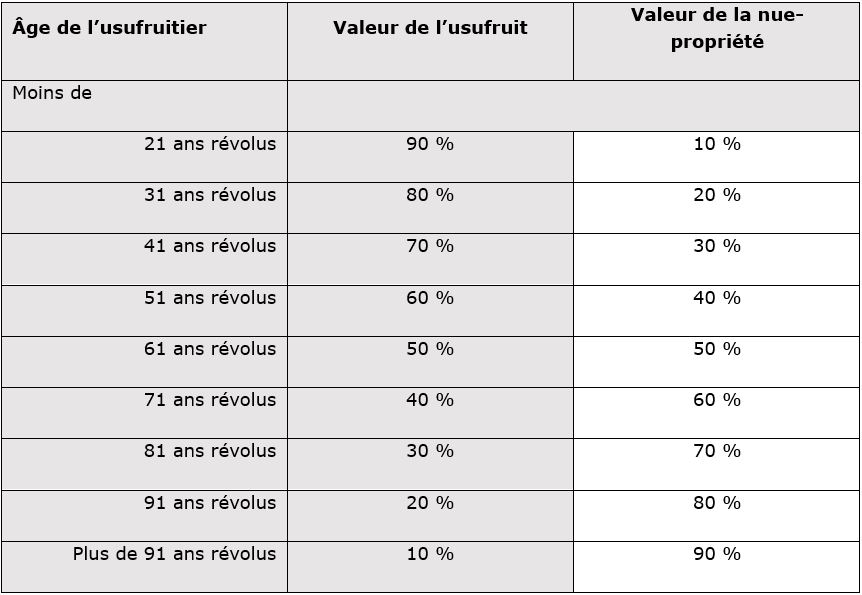

La donation de la nue-propriété (de la somme d’argent) est soumise à une imposition réduite aux DMTG. Ces derniers sont déterminés par un pourcentage de la valeur de la pleine propriété, selon un barème déterminé en fonction de l’âge de l’usufruitier au moment de la donation (CGI, art. 669) :

La constitution de la pleine propriété entre les mains de l’ex-nu propriétaire s’effectue en franchise de droit, en cas de décès de l’usufruitier (CGI, art. 1133).

Par ailleurs, pour la liquidation des droits de mutation par décès, la dette de restitution du quasi-usufruit, égale au montant de la somme donnée en nue-propriété, est déduite à l’actif de la succession du quasi-usufruitier lors de son décès. L’article 768 du CGI prévoit, en effet, que les dettes à la charge du défunt sont déduites lorsque leur existence au jour de la succession est dûment justifiée par tous modes de preuve.

LF 2024

La LF 2024 institue un dispositif anti-abus en matière de DMTG conduisant à la non-déductibilité, à l’actif successoral, de la dette de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit et avait donné la nue-propriété (CGI, art. 774 bis, I nouveau).

Cependant, la déductibilité sera maintenue dans le cadre de 2 exceptions prévues par le texte :

- les dettes de restitution contractées sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit, sous réserve qu’il soit justifié que ces dettes n’ont pas été contractées dans un but principalement fiscal ; et

- dans le cas des usufruits résultant d’une transmission par décès au conjoint survivant (Code civil, art. 757 et 1094-1).

Par ailleurs, en ce qui concerne le régime fiscal appliqué à la réunion de l’usufruit et de la nue-propriété, le II de l’article 774 bis nouveau vient déroger à la franchise d’impôt prévue à l’article 1133 du CGI précité. La valeur correspondant à la dette de restitution qui ne vient pas réduire la valeur de l’actif successoral donnera donc lieu à la perception de droits de mutation par décès dus par le nu-propriétaire et calculés d’après le degré de parenté existant entre ce dernier et l’usufruitier, si les droits dus sont inférieurs.

Les droits déjà acquittés par le nu-propriétaire, lors de la donation de la nue-propriété avec réserve d’usufruit, seront toutefois imputables sur les droits de succession dus par le nu-propriétaire lors de la réunion de la nue-propriété et de l’usufruit, sans pouvoir néanmoins donner lieu à restitution si ceux-ci venaient à leur être supérieurs (CGI, art. 774 bis, II nouveau).

Cette mesure est applicable aux successions ouvertes à compter du 29 décembre 2023 (date de promulgation de la loi de finances pour 2024).

IFI : Aménagement des règles de valorisation des parts ou actions de sociétés à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers (art. 27)

Rappel

Les parts ou actions de sociétés et organismes (établis en France ou à l’étranger), sont imposables à l’impôt sur la fortune immobilière (IFI) à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers détenus directement ou indirectement par la société ou l’organisme.

Le redevable doit donc déterminer la valeur vénale de ces titres (en suivant les règles en vigueur en matière de mutation par décès – avec des modalités d’évaluation spécifiques pour les valeurs mobilières cotées), puis lui appliquer un coefficient de taxation correspondant au ratio immobilier de la société.

Des règles anti-abus font obstacle à ce que, dans le cadre de cette évaluation, soient prises en compte certaines dettes contractées, directement ou indirectement, par la société ou l’organisme notamment auprès du redevable et des personnes de son foyer fiscal ou de son groupe familial (CGI, art. 973, II).

Il ne doit ainsi pas être tenu compte des dettes contractées :

- Pour l’achat au redevable de l’IFI d’un actif immobilier imposable par une société qu’il contrôle ;

- Pour l’acquisition d’un actif imposable auprès du redevable de l’IFI ou d’un membre de son foyer fiscal/groupe familial ;

- Pour l’acquisition d’un actif imposable auprès d’une société contrôlée directement ou indirectement par le redevable de l’IFI.

Des clauses de sauvegarde sont toutefois prévues.

Des règles particulières sont également prévues en cas de prêts « in fine » ou sans terme (CGI, art. 973, III).

LF 2024

La LF 2024 vient compléter ces règles, en précisant que pour la valorisation de ces parts ou actions, il ne doit pas être tenu compte des dettes contractées directement ou indirectement par un organisme ou une société et qui ne sont pas afférentes à un actif immobilier imposable.