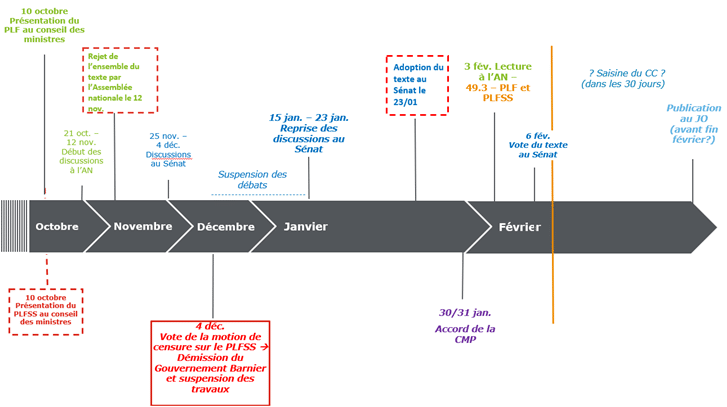

Le PLF 2025 a été définitivement adopté par les sénateurs le 6 février 2025, à l’issue d’un parcours législatif inédit. Il est très probable qu’il soit soumis au Conseil constitutionnel avant qu’il ne puisse être promulgué.

Un calendrier singulier

Sommaire

FISCALITE DES ENTREPRISES

- Nouvelles obligations déclaratives dans le cadre du mécanisme (temporaire) de neutralisation fiscale de la réévaluation libre des actifs (art. 3 sexies)

- Instauration d’une contribution exceptionnelle et temporaire à la charge des très grandes entreprises (art. 11)

- Création d’une contribution exceptionnelle et temporaire sur le résultat d’exploitation des grandes entreprises de transport maritime (art. 12)

- Aménagement des règles Pilier 2 (art. 13)

- CVAE – Report de 3 ans de sa suppression progressive et instauration d’une contribution complémentaire exceptionnelle pour 2025 (art. 15)

- Opérations de restructuration – Mise en cohérence du droit fiscal avec l’ordonnance du 24 mai 2023 (art. 17)

- Instauration pour les grandes entreprises d’une taxe sur les réductions de capital consécutives au rachat de leurs propres titres (art. 26)

- Renforcement du dispositif « anti-arbitrage » de dividendes (art. 26 bis)

- Limitation temporaire du droit au report en avant des déficits dont le montant est supérieur à 2,5 Md€ (art. 26 ter)

FISCALITE DES PERSONNES

- Indexation sur l’inflation du barème de l’IR pour les revenus de 2024 et des grilles de taux par défaut du PAS (art. 2)

- Exonération d’IR des indemnités versées dans le cadre de certains PSE annulés (art. 2 bis)

- Instauration d’une contribution différentielle sur les hauts revenus – « CDHR » (art. 3)

- BIC-BNC-BA – Suppression de la réduction d’impôt accordée aux adhérents des OGA (art. 3 bis)

- Prélèvement de l’article 244 bis B du CGI : Mise en conformité avec le droit de l’UE – Volet personnes physiques uniquement (art. 3 septies)

- Précisions sur l’articulation des notions de « domicile fiscal » au sens du droit interne et de « résidence fiscale » au sens conventionnel (art. 23)

- Régime de la location meublée non professionnelle : Précisions sur le mode de calcul de la PV imposable en cas de cession des locaux (art. 24)

- Aménagements du régime fiscal des BSPCE (art. 25)

- Clarification du régime fiscal applicable aux gains de « management package » (art. 25 bis)

R&D

- CIR – Baisse des frais de fonctionnement (art. 14 bis)

- CIR – Exclusion de certaines dépenses de l’assiette du CIR (art. 14 bis)

- CIR – Notion de « subvention publique » (art. 14 quinquies)

- CII (art. 14 ter)

- Crédit d’impôt « Nouvelles collections » (art. 14 quater)

CONTENTIEUX ET CONTRÔLE FISCAL

- IR – Instauration d’une nouvelle procédure de contrôle des crédits d’impôts et prélèvements à la source (art. 14 octies)

- Délai de reprise de 10 ans en cas de fausse domiciliation fiscale à l’étranger (art. 14 nonies)

TVA

- Mise en cohérence avec le droit de l’UE des taux réduits de TVA sur les opérations liées au chauffage (art. 10)

- Assujetti unique à la TVA et taxe sur les salaires (art. 10 sexies)

MESURES DIVERSES

- Aménagement des tarifs d’accise sur l’électricité (art. 7)

- Évolution de la taxe sur les émissions de dioxyde de carbone et de la taxe sur la masse en ordre de marche (art. 8 et 9)

- Modification du régime de la taxe sur les transports aériens de passagers (art. 9 bis)

- Transposition de la directive DAC 8 en droit interne (art. 14)

- DAC 6 – Limitation des dispositions relatives aux intermédiaires soumis au secret professionnel aux seuls avocats (art. 14)

- Non-respect de l’obligation déclarative – Surveillance et sanctions pour les entités financières non régulées (art. 14)

- Obligation déclarative relative aux actifs numériques : Renforcement des modalités de contrôle et des sanctions (art. 14 sexies)

- Mise en conformité des dispositions fiscales avec la nouvelle réglementation relative aux aides « de minimis » (art. 22)

- Hausse du taux de la TTF (art. 26 quater)

Fiscalité des entreprises

Nouvelles obligations déclaratives dans le cadre du mécanisme (temporaire) de neutralisation fiscale de la réévaluation libre des actifs (art. 3 sexies)

Rappel

Dans le contexte de la crise économique liée à la pandémie de Covid-19, la LF 2021 est venue instaurer une mesure temporaire de neutralisation des conséquences fiscales des réévaluations d’actifs (LF 2021, art. 31).

En synthèse, ce dispositif a permis d’appliquer aux immobilisations amortissables, un régime d’étalement de l’imposition des écarts de réévaluation sur une durée de 5 ou 15 ans selon la nature du bien, et, pour les immobilisations non-amortissables, un régime de sursis d’imposition des écarts de réévaluation jusqu’à la cession ultérieure de ces biens.

L’entreprise ayant recouru à ce dispositif doit joindre à la déclaration de résultats de l’exercice de réévaluation et des exercices suivants un état conforme au modèle fourni par l’Administration, faisant apparaître les renseignements nécessaires au calcul des amortissements, des provisions ou des plus ou moins-values afférentes aux immobilisations qui ont fait l’objet d’une réévaluation (CGI, art. 238 bis JB).

Le dispositif s’est appliqué à la 1re réévaluation constatée au terme d’un exercice clos à compter du 31 décembre 2020 et jusqu’au 31 décembre 2022.

PLF 2025

Le PLF 2025 viendrait compléter les obligations déclaratives des entreprises ayant recouru au mécanisme de neutralisation fiscale de la réévaluation libre des actifs et prévoir une sanction spécifique en cas de non-respect.

Ainsi, l’imprimé devant être joint par l’entreprise à sa déclaration de résultats devrait désormais également indiquer le montant de l’écart de réévaluation non encore réintégré à la clôture de l’exercice.

Le défaut de production ou le caractère inexact ou incomplet de cet état serait sanctionné par une amende égale à 5 % du montant de l’écart de réévaluation des immobilisations non encore réintégré au bénéfice à la clôture de l’exercice.

Ces mesures s’appliqueraient aux exercices clos à compter du 31 décembre 2025.

Instauration d’une contribution exceptionnelle et temporaire à la charge des très grandes entreprises (art. 11)

Entreprises concernées

Seraient concernées toutes les entreprises réalisant un CA supérieur ou égal à 1 md€ au titre de l’exercice au titre duquel la contribution est due ou au titre de l’exercice précédent.

Le CA à prendre en compte pour apprécier ce seuil serait celui réalisé par le redevable en France au cours de l’exercice (ou de la période d’imposition), ramené à 12 mois le cas échéant, et, pour la société mère d’un groupe d’intégration fiscale, la somme des chiffres d’affaires de chacune des sociétés membres de ce groupe (dans ce cas, le redevable serait la société tête de groupe).

Assiette

L’assiette de la contribution exceptionnelle serait égale à la moyenne de l’IS dû au titre de l’exercice au cours duquel la contribution est due et au titre de l’exercice précédent, calculé sur l’ensemble des résultats imposables aux taux prévus à l’article 219 du CGI (donc non seulement les résultats soumis à l’IS au taux de droit commun, mais aussi les résultats soumis au taux de 10 % en application du régime patent box), déterminé avant imputation des réductions, crédits d’impôt et créances fiscales de toute nature.

Exercices concernés

La contribution exceptionnelle serait finalement due au titre d’un seul exercice – avec application au titre du 1er exercice clos à compter du 31.12.2025 (vs 2 premiers exercices consécutifs clos à compter du 31 décembre 2024).

Taux

Pour les entreprises qui sont dans le champ de la contribution, et dont le CA est inférieur à 3 md€ au titre de l’exercice au cours duquel la contribution est due et au titre de l’exercice précédent : la contribution serait due au taux de 20,6 %.

Pour les entreprises qui sont dans le champ de la contribution, et dont le CA est supérieur ou égal à 3 md€ au titre de l’exercice au cours duquel la contribution est due ou au titre de l’exercice précédent : la contribution serait due au taux de 41,2 %.

Un mécanisme de lissage est prévu pour éviter les effets de seuil en faveur des sociétés dépassant les seuils de 1 md€ et de 3 mds€ de moins de 100 m€.

- CA supérieur ou égal à 1 md€ et inférieur à 1,1 md€ :

- Taux applicable = 20,6 % x (le plus élevé des 2 CA réalisés par l’entreprise au titre de l’exercice en cours ou de l’exercice précédent – 1 md€) /100 m€.

- CA supérieur ou égal à 3 md€ et inférieur à 3,1 md€ :

- Taux applicable = 20,6 % + (41,2 % – 20,6 %) x (le plus élevé des 2 CA réalisés par l’entreprise au titre de l’exercice en cours ou de l’exercice précédent – 3 md€) /100 m€.

Le texte prévoit expressément que la contribution ne serait pas admise en déduction du résultat fiscal, et que les réductions et crédits d’impôt, ainsi que les créances fiscales de toute nature ne seraient pas imputables sur la contribution exceptionnelle.

La contribution devrait être payée spontanément au plus tard à la date de versement du solde de liquidation de l’IS.

Elle donnerait lieu, de manière obligatoire, à un versement anticipé à la date prévue pour le paiement du dernier acompte de l’IS de l’exercice ou de la période d’imposition.

Son montant serait fixé à 98 % du montant de la contribution exceptionnelle estimée.

Dans l’hypothèse où le montant du versement anticipé serait supérieur à la contribution exceptionnelle due, l’excédent serait restitué dans un délai de 30 jours à compter de la date de versement du solde de liquidation de l’IS.

L’intérêt de retard prévu à l’article 1727 du CGI (taux de 0,20 % par mois) et la majoration de 5 % prévue à l’article 1731 seraient applicables à la différence entre 98 % du montant de la contribution exceptionnelle effectivement due, et 98 % du montant de la contribution estimée servant de base au calcul de l’acompte, si cette différence excède 20 % du montant de la contribution et 1,2 m€.

Ces intérêts de retard et majorations ne s’appliqueraient toutefois pas si le montant estimé de la contribution exceptionnelle a été déterminé à partir du compte de résultat prévisionnel prévu à l’article L. 232-2 du Code de commerce, révisé dans les 4 mois suivant l’ouverture du second semestre de l’exercice, avant déduction de l’IS.

Création d’une contribution exceptionnelle et temporaire sur le résultat d’exploitation des grandes entreprises de transport maritime (art. 12)

Entreprises concernées

La contribution ne s’appliquerait, en définitive, qu’au titre du 1er exercice clos à compter du 31.12.2025 (vs une application au titre des exercices 2024 et 2025).

Seraient concernées les entreprises ayant opté pour la taxe au tonnage, et qui réalisent, au cours de l’exercice considéré, un chiffre d’affaires supérieur ou égal à 1 md€.

Pour les entreprises membres d’une intégration fiscale, la taxe exceptionnelle serait due par chaque entreprise qui remplit individuellement la condition de réalisation d’un chiffre d’affaires supérieur ou égal à 1 md€.

Pour l’appréciation de cette condition de CA, il ne serait pas tenu compte des opérations de restructuration (i.e. fusion, scission, APA, transferts d’actifs) effectuées par des redevables soumis au régime de taxation au tonnage lorsque ces opérations interviennent au cours de l’exercice d’application de la contribution exceptionnelle.

Assiette et taux

L’assiette de la taxe correspondrait à la moyenne du résultat d’exploitation réalisé au cours de l’exercice au titre duquel la contribution est due et de celui réalisé au cours de l’exercice précédent, retracé dans le compte de résultat, pour sa part correspondant aux opérations à raison desquelles l’entreprise a exercé l’option pour la taxe au tonnage. Rappelons, à cet égard, que le règlement n°2022-06, relatif à la modernisation des états financiers, qui prévoit notamment une nouvelle définition et présentation du résultat exceptionnel, s’applique aux comptes afférents aux exercices ouverts à compter du 1er janvier 2025.

Pour la détermination de cette assiette, il ne serait pas tenu compte des opérations de restructuration (i.e. fusion, scission, APA, transferts d’actifs) effectuées par des redevables soumis au régime de taxation au tonnage lorsque ces opérations interviennent au cours de l’exercice d’application de la contribution exceptionnelle.

Le taux de la taxe serait fixé à 12 % (vs le taux de 9 % initialement prévu).

Modalités de paiement

Les réductions, crédits d’impôt et créances fiscales de toute nature ne seraient pas imputables sur la taxe exceptionnelle.

Elle ne serait, par ailleurs, pas déductible pour la détermination du résultat imposable.

Elle devrait être payée spontanément au plus tard à la date prévue pour le versement du solde de liquidation de l’IS.

Elle donnerait lieu, de manière obligatoire, au versement d’un acompte, à la date prévue pour le paiement du dernier acompte d’IS de l’exercice ou de la période d’imposition.

Le montant de ce versement anticipé serait fixé à 98 % du montant de la contribution exceptionnelle estimée. S’il s’avérait supérieur à celui de la contribution exceptionnelle effectivement due, alors l’excédent serait restitué dans un délai de 30 jours à compter de la date prévue pour le versement du solde de liquidation de l’IS.

Aménagement des règles Pilier 2 (art. 13)

Rappel

Pour mémoire, la LF 2024 a procédé à la transposition de la directive (UE) 2022/2523 du 14 décembre 2022 visant à assurer un niveau minimum d’imposition mondial pour les groupes d’entreprises multinationales et les groupes nationaux de grande envergure (« Règles Pilier 2 »).

Dans ce cadre, une imposition minimale fixée à 15 % a été instaurée pour les groupes d’entreprises multinationales ayant un CA consolidé supérieur ou égal à 750 m€ (et les groupes strictement implantés sur le territoire français atteignant un tel seuil mais avec une tolérance pour les 5 premiers exercices).

Cette imposition minimale prend la forme d’un impôt complémentaire déterminé, selon les cas, selon la règle d’inclusion du revenu (IIR « Income Inclusion Rule ») ou selon la règle relative aux bénéfices insuffisamment imposés (UTPR « Undertaxed Payment Rule »). La France a par ailleurs choisi de mettre en place un « impôt national complémentaire qualifié » (QDMTT « qualified domestic minimum top-up tax »).

La IIR et la QDMTT s’appliquent à compter du 1er janvier 2024 et l’UTPR à compter du 1er janvier 2025.

PLF 2025

Les aménagements envisagés par le PLF 2025 viseraient notamment à tenir compte des récentes orientations techniques de l’OCDE visant à aider les Etats à mettre en œuvre Pilier 2 (« administrative guidance »).

On notera que les dispositions issues des commentaires additionnels aux règles GloBE de l’OCDE, en date de juin 2024 et janvier 2025 n’ont pu être intégrées au PLF 2025 pour des raisons de délais. Il est cependant indiqué dans l’exposé des motifs de l’article que celles-ci pourraient être transposées dans un prochain PLF ou insérées dans un BOFiP.

Le PLF 2025 prévoit notamment l’inclusion des dispositions suivantes au sein des règles Pilier 2 :

Un élargissement des définitions(CGI, art. 223 VK) :

- seraient ainsi ajoutées les notions de crédits d’impôt transférables négociables, crédits d’impôt transférables non négociables, entité constitutive non significative en raison de la taille ou matérialité, entité d’investissement d’assurance.

L’introduction de nouvelles options :

- pour les entités non consolidées pour des raisons de taille ou de matérialité, il serait possible de retenir comme résultat qualifié de l’entité et comme impôt couvert de l’entité, respectivement le chiffre d’affaires et l’impôt dû tels que retenus pour le CbCR fiscal.

- pour toutes les entités, il serait possible de retenir pour la détermination du résultat GloBE les PV/MV sur participations.

Des ajustements de la déduction fondée sur la substance(CGI, art. 223 WA bis à 223 WA quinquies) :

Pour mémoire, les groupes ont la possibilité de réduire la base de l’impôt complémentaire à acquitter d’un pays donné d’un « revenu de substance » (10 % des frais de personnel + 8 % des actifs corporels – taux ayant vocation à être progressivement réduits sur 10 ans jusqu’à atteindre 5 %) de chaque EC établie dans ce pays. Le PLF 2025 vient apporter des précisions sur la composante « frais de personnel » (cas d’un salarié qui exerce une partie de son activité en dehors du pays de son employeur, cas des ES) et sur la composante « actifs corporels » (précisions pour les conditions de prise en compte des actifs corporels expressément exclus, i.e. actifs corporels détenus en vue d’être cédés ou loués, cas des actifs situés dans un autre pays que l’entité propriétaire, cas des ES).

On relèvera que le PLF 2025 ne reviendrait pas sur les taux à retenir pour déterminer le revenu de substance. Les taux retenus par la France sont alignés sur ceux prévus par la directive plutôt que sur ceux prévus par l’OCDE (décalage d’un an).

Règles relatives à la mise en œuvre de la QDMTT et à sa répartition (CGI, art. 223 WF) :

Le PLF 2025 viendrait supprimer le choix qui était laissé au groupe quant au référentiel comptable à utiliser comme point de départ du résultat GloBE pour la QDMTT. Le référentiel comptable à utiliser serait celui utilisé par l’EMU pour l’établissement des états financiers consolidés. Cette suppression devrait permettre de s’assurer que la QDMTT française sera bien considérée comme qualifiée au regard des standards OCDE.

Par ailleurs, le PLF 2025 précise que la QDMTT serait uniquement due par les EC dont le taux effectif d’imposition individuel est inférieur à 15 % (les EC françaises du groupe ayant un taux effectif d’imposition supérieur à 15 % ne seraient donc pas redevables de la QDMTT). De manière dérogatoire, le PLF prévoit la possibilité de désigner comme redevable de la QDMTT, une ou plusieurs EC du groupe.

Les modalités de répartition de la QDMTT lorsque celle-ci est due en raison de la sous-imposition d’entités d’investissement et d’entités d’investissement d’assurance seraient précisées :

- Désignation d’une EC du groupe située en France qui n’est ni une entité d’investissement, ni une entité d’investissement d’assurance comme redevable de la QDMTT ;

- En l’absence de désignation, le redevable de la QDMTT serait l’EC (qui n’est ni une entité d’investissement, ni une entité d’investissement d’assurance) qui a déclaré le « bénéfice qualifié » le plus élevé au cours de l’exercice considéré ;

- A défaut, les entités d’investissement et d’investissement d’assurance demeureraient redevables de la QDMTT (si aucune autre EC du groupe n’est située en France).

Conditions de qualification des QDMTT étrangères (QDMTT Safe Harbour) (CGI, art. 223 WH bis) :

Pour mémoire, cette règle prévoit qu’aucun impôt complémentaire ne sera dû en France en application de l’IIR à raison des EC qui s’acquittent d’une QDMTT qualifiée à l’étranger.

Pour être considérée comme qualifiée, la QDMTT devrait notamment :

- Être intégrée au processus d’évaluation par les pairs mis en œuvre par l’OCDE.

- Être déterminée en utilisant la norme de comptabilité financière utilisée pour la préparation des états financiers consolidés de l’UPE ou une norme locale de comptabilité financière, étant précisé que dans ce second cas, plusieurs conditions cumulatives doivent impérativement être remplies telles que la coïncidence des dates d’ouverture/de clôture des exercices des EC avec celui de l’UPE.

Si un choix est laissé aux Etats quant à la norme comptable à utiliser, ceux-ci doivent impérativement opter pour l’une d’entre elles afin que la QDMTT puisse être considérée comme qualifiée.

Modalité d’application des régimes de protection temporaires (règles Safe Harbour SHR) (CGI, art. 223 VZ à 223 VZ ter) :

Le PLF 2025 apporterait des précisions sur les états financiers à utiliser dans le cadre de la mise en œuvre des régimes de protection temporaires. En conformité avec les commentaires de l’OCDE, le texte préciserait que les états financiers ne peuvent pas être considérés comme qualifiés pour les entités acquises, si ces états financiers tiennent compte de l’allocation du prix d’acquisition (PPA). L’exception prévue par les commentaires de l’OCDE serait également reprise (tous les CbCR fiscaux déposés par le groupe après le 31.12.2022 contiennent les écritures de PPA et les dépréciations de Goodwill sans réintégrer au résultat avant impôt).

Le PLF 2025 rappellerait que pour les tests de simplification, les agrégats issus des états financiers qualifiés ne devraient faire l’objet d’aucune correction.

Le texte prévoirait également de neutraliser dans le résultat avant impôt les MV latentes nettes résultant des dépréciations nettes des reprises des participations dès lors qu’elles sont supérieures à 50 m€.

Création d’un principe de solidarité de paiement au titre de l’impôt complémentaire (CGI, art. 1679 decies) :

Pour rappel, les EC devant s’acquitter en France d’une QDMTT ou d’un impôt complémentaire en application de l’UTPR peuvent désigner l’une d’entre elles pour acquitter la totalité de l’impôt.

Le PLF 2025 indique que l’entité ainsi désignée serait solidairement tenue au paiement des droits, pénalités et frais accessoires de l’impôt complémentaire du par les EC qui l’ont désignée.

Ces dispositions s’appliqueraient aux exercices clos à compter du 31 décembre 2024.

CVAE – Report de 3 ans de sa suppression progressive et instauration d’une contribution complémentaire exceptionnelle pour 2025 (art. 15)

Pour mémoire, la LF 2023 avait réduit de moitié, pour l’année 2023, le taux de la CVAE, en prévoyant expressément sa suppression totale à compter du 1er janvier 2024.

La LF 2024 était venue échelonner sa suppression sur 4 ans, pour une suppression totale en 2027.

Le PLF 2025 prévoit finalement un report de 3 ans de sa suppression progressive, pour une suppression totale au 1er janvier 2030. Pour 2025, le taux maximal de CVAE serait de 0,19 %, mais complété d’une contribution additionnelle et exceptionnelle, ce qui donnerait un taux maximal de 0,28 %.

Suppression progressive de la CVAE

Pour l’année 2025, le taux d’imposition de la CVAE serait maintenu (conformément à ce que prévoyait la LF 2024) à un taux maximal de 0,19 % pour l’ensemble des redevables.

Les entreprises dont le CA hors taxe n’excède pas 50 m€ bénéficient d’un dégrèvement dont le montant varie en fonction du CA.

En pratique, ce mécanisme aboutit à une exonération de CVAE lorsque le CA est inférieur à 500 k€ et à une taxation de la valeur ajoutée à un taux variable selon le CA lorsque celui-ci est compris entre 500 k€ et 50 m€.

Le taux de 0,19 % serait ensuite relevé pour 2026 et 2027 (taux maximum de CVAE de 0,28 %), avant d’être progressivement diminué pour 2028 et 2029, avec des taux maximum de CVAE de, respectivement, 0,19 % et 0,09 %, avant suppression totale en 2030.

| Montant du CA HT | TEI 2025 | TEI 2026 et 2027 | TEI 2028 | TEI 2029 |

| < 500 k€ | 0 % | 0 % | 0 % | 0 % |

| 500 k€ ≤ CA ≤ 3 m€ | 0,063 % × (CA-500 000 €) /2 500 000 € | 0,094 % × (CA-500 000 €) /2 500 000 € | 0,063 % × (CA-500 000 €) /2 500 000 € | 0,031 % × (CA-500 000 €) /2 500 000 € |

| 3 m€ < CA ≤ 10 m€ | 0,063 % + 0,113 % × (CA-3 000 000 €) /7 000 000 € | 0,094 % + 0,169 % × (CA-3 000 000 €) /7 000 000 € | 0,063 % + 0,113 % × (CA-3 000 000 €) /7 000 000 € | 0,031 % + 0,056 % × (CA-3 000 000 €) /7 000 000 € |

| 10 m€ < CA ≤ 50 m€ | 0,175 % + 0,013 % × (CA-10 000 000 €) /40 000 000 € | 0,263 % + 0,019 % × (CA-10 000 000 €) /40 000 000 € | 0,175 % + 0,013 % × (CA-10 000 000 €) /40 000 000 € | 0,087% + 0,006 % × (CA-10 000 000 €) /40 000 000 € |

| > 50 m€ | 0,19 % | 0,28 % | 0,19 % | 0,09 % |

Par ailleurs, pour 2025, la CVAE calculée d’après le taux effectif d’imposition serait dégrevée d’un montant complémentaire de 125 € lorsque le CA hors taxe de l’entreprise est inférieur à 2 m€. Ce montant complémentaire de 125 € serait porté à 188 € en 2026 et 2027, avant d’être abaissé à 125 € en 2028 et à 63 € en 2029.

Rappelons, par ailleurs, que depuis le 1er janvier 2024, la CVAE n’est pas due lorsque son montant annuel n’excède pas 63 €.

Afin de garantir les mêmes ressources pour les CCI, le taux de la taxe pour frais de CCI (CGI, art. 1600, III, 1, al. 2) serait, lui, porté de 13,84 % à 9,23 % pour les impositions établies au titre de 2026 et 2027, à 13,84 % pour 2028 et à 27,68 % pour les impositions établies au titre de 2029.

Ce report de la disparition de la CVAE devrait demander un ajustement des impôts différés comptabilisés en la matière le cas échéant.

Instauration d’une contribution exceptionnelle complémentaire à la CVAE pour 2025

Le PLF 2025 prévoit l’instauration d’une contribution complémentaire à la CVAE, au titre de l’exercice clos à compter du lendemain de la promulgation de la LF 2025.

Cette contribution, dont le taux serait fixé à 47,4 %, serait assise sur la CVAE due au titre de l’année 2025. De la sorte, le taux maximal de CVAE pour 2025 serait de 0,28 %.

Cette contribution complémentaire à la CVAE serait, par principe, exigible le dernier jour de l’exercice clos (dispositions spécifiques prévues notamment en cas de TUP ou de cession ou cessation d’entreprise).

Elle devrait être acquittée par le versement d’un acompte égal à 100 % de son montant, au plus tard le 15 septembre 2025. Cet acompte unique serait calculé d’après la CVAE retenue pour le paiement du second acompte de CVAE (i.e. devant également être acquitté le 15 septembre, CGI, art. 1679 septies).

La liquidation définitive de la contribution complémentaire serait effectuée selon les règles applicables en matière de CVAE (CGI, art. 1679 septies), au plus tard le 5 mai 2026.

La contribution serait recouvrée et contrôlée selon les mêmes procédures et sous les mêmes sanctions, garanties, sûretés et privilèges que la CVAE, et les réclamations seraient présentées, instruites et jugées selon les règles applicables à la CVAE.

Le plafond de la CET (CFE + CVAE) ne s’appliquerait pas à la contribution complémentaire.

Ajustement progressif du plafonnement de la CET

Pour mémoire, la cotisation économique territoriale (CET) est composée d’une part, de la cotisation sur la valeur ajoutée des entreprises (CVAE) et d’autre part, de la cotisation foncière des entreprises (CFE).

Pour 2025, le montant de la CET serait plafonné à 1,438 % de la valeur ajoutée produite par l’entreprise (CGI, art. 1647 B sexies).

Ce plafond évoluerait ensuite entre 2026 et 2029 afin de suivre les évolutions tant à la hausse qu’à la baisse des taux de CVAE. Il serait relevé de 1,438 % à 1,531 % pour 2026 et 2027. Il serait ensuite ramené à 1,438 % pour les impositions dues au titre de 2028 et à 1,344 % pour 2029.

À compter de 2030, il s’élèverait à 1,25 % et ne concernerait plus, en tout état de cause, que la CFE.

| Plafond CET | ||||

| 2025 | 2026-2027 | 2028 | 2029 | 2030 |

| CVAE + CFE | CVAE + CFE | CVAE + CFE | CVAE + CFE | CFE |

| 1,438 % | 1,531 % | 1,438 % | 1,344 % | 1,25 % |

Opérations de restructuration – Mise en cohérence du droit fiscal avec l’ordonnance du 24 mai 2023 (art. 17)

Eléments de contexte

L’ordonnance du 24 mai 2023 (n° 2023-393) transposant la directive (UE) 2019/2121, a notamment introduit en droit français :

- Un nouveau cas de fusion simplifiée ( com, art. L. 236-3, II, 4°), qui prévoit une dispense d’échange de droit sociaux si le capital social des sociétés absorbée et absorbante est réparti à l’identique entre les mêmes associés dans toutes les sociétés participant à l’opération et si, à l’issue de l’opération, ces mêmes associés détiennent toujours, dans les mêmes proportions, le capital de la société absorbante ;

- Une clarification de la définition des APA soumis au régime des scissions ;

- La création d’un mécanisme de scission partielle ( com., art. L. 236-27), qui correspond à un apport partiel d’actif dans le cadre duquel les titres émis en rémunération de l’apport sont attribués, non pas à la société apporteuse mais à ses associés selon l’une des 2 modalités suivantes :

- soit les titres émis par la société bénéficiaire sont attribués directement aux associés de la société apporteuse ;

- soit la société apporteuse remet ses propres titres à ses associés en plus ou à la place des titres reçus de la société bénéficiaire.

Cette nouvelle opération unique de scission partielle constitue une alternative aux opérations d’apport-attribution, qui étaient, jusqu’à présent, la seule option pour réaliser une scission partielle.

Ces aménagements s’appliquent aux opérations de restructuration dont le projet a été déposé au greffe du Tribunal de commerce depuis le 1er juillet 2023.

Jusqu’à présent, les textes fiscaux n’avaient pas été modifiés en conséquence, et leur lecture stricte ne nous semblait pas permettre d’étendre le régime fiscal de faveur des restructurations à ces nouvelles opérations (position confirmée par l’administration fiscale dans le cadre d’un rescrit obtenu par une équipe du cabinet).

Le PLF 2025 procède aux aménagements nécessaires – à tout le moins en matière d’impôt sur les sociétés.

PLF 2025

Nouveau cas de fusion simplifiée (C. com., art. L. 236-3, II, 4°)

Le régime fiscal de faveur de l’article 210-0 A du CGI serait formellement étendu au nouveau cas de fusion simplifiée.

Des aménagements seraient également apportés – comme dans le cadre de la LF 2020 tirant les conséquences, au plan fiscal, de la loi Soilihi (fusion entre sociétés sœurs) – afin de garantir la neutralité fiscale de ces opérations :

- Elimination de la taxation des sommes incorporées aux capitaux propres à l’occasion de la fusion (CGI, art. 38, 2) ;

- Détermination du régime applicable aux plus-values de cession de titres de la société absorbante (CGI, art. 39, duodecies, 12) ;

- Conséquences de l’opération sur l’application du régime mère-fille – Pas d’interruption du décompte du délai de conservation de 2 ans des titres de la société absorbée (CGI, art. 145, 1, c, al. 7) ;

- Sort de la « prime de fusion » en cas de distribution aux associés de l’absorbante (CGI, art. 112, 1°, c).

Scissions partielles (C. com., art. L. 236-27)

Le régime fiscal de faveur de l’article 210-0 A du CGI serait également étendu aux nouvelles scissions partielles.

L’attribution des titres reçus en rémunération de l’apport aux associés de la société apporteuse, soit par la société apporteuse elle-même, soit directement par la société bénéficiaire de l’apport, bénéficierait du régime de neutralité fiscale en matière d’impôt de distribution prévu à l’article 115, 2 du CGI.

Pour mémoire, l’application de ce régime est notamment subordonnée à ce que l’attribution des titres, proportionnelle aux droits des associés dans le capital de l’apporteuse, ait lieu dans le délai d’un an à compter de la réalisation de l’apport. Il serait désormais précisé qu’il conviendrait alors de faire abstraction, le cas échéant, des droits des associés ayant accepté une offre de rachat prévue dans le cadre de la nouvelle procédure de droit de retrait des associés opposants (C. com., art. L. 236-40).

Quid des droits d’enregistrement ?

À ce stade, le texte ne prévoit aucun aménagement en matière de droits d’enregistrement.

Entrée en vigueur

Le PLF opère un renvoi à l’article 13 de l’ordonnance du 24 mai 2023, précisant que ses dispositions s’appliquent aux opérations dont le projet est déposé au greffe du tribunal de commerce à compter du 1er juillet 2023 – il nous semble donc que les dispositions fiscales nouvelles devraient rétroactivement s’appliquer à ces opérations.

Instauration pour les grandes entreprises d’une taxe sur les réductions de capital consécutives au rachat de leurs propres titres (art. 26)

L’article serait remanié pour prévoir :

- L’instauration, pour les grandes entreprises, d’une taxe sur les réductions de capital consécutives au rachat de leurs propres titres « en rythme de croisière », applicable aux opérations réalisées à compter du 1er mars 2025 ;

- L’instauration d’une taxe « exceptionnelle » sur les réductions « nettes » de capital par annulation de titres réalisées entre le 1er mars 2024 et le 28 février 2025 et résultant d’un rachat par les sociétés de leurs propres titres (même périmètre pour l’essentiel, mais assiette différente).

Taxe sur les réductions de capital applicable à compter du 1er mars 2025 (« rythme de croisière »)

Entreprises concernées

Seraient concernées les sociétés :

- Ayant leur siège en France

- Et ayant réalisé au cours du dernier exercice clos un chiffre d’affaires, ramené s’il y a lieu à 12 mois, supérieur à 1 md€.

Il est précisé que pour les sociétés comprises dans un périmètre de consolidation ou de combinaison des comptes, le chiffre d’affaires s’entend de celui figurant dans les états financiers consolidés ou combinés.

Ne seraient pas non plus redevables de la taxe, lorsqu’ils sont constitués avec un capital variable :

- Les OPC mentionnés à l’article L. 241-1 du CMF prenant la forme de sociétés ;

- Les sociétés de capital-risque qui remplissent les conditions prévues à l’article 1er de la loi du 11 juillet 1985 (loi n°85-695, portant diverses dispositions d’ordre économique et financier).

Opérations concernées

La taxe viserait les réductions de capital par annulation de titres détenus à la suite d’un rachat par les sociétés de leurs propres titres.

Les exclusions prévues par le texte originel seraient complétées et précisées.

Ainsi, la taxe ne serait pas applicable lorsque des titres ont été attribués, après leur émission ou leur rachat, dans le cadre d’attributions d’options de souscription ou d’achat d’actions (C. com., art. L. 225-177 à L. 225-184 et L. 22-10-56 ou L.22-10-59), d’AGA (C. com., art. L. 225-1971 à L. 225-197-5), d’une augmentation de capital réservée aux adhérents d’un PEE (C. trav., art. L. 3332-18 à L. 3332-24 ou L. 3344-1), ou dans les conditions prévues par une règlementation étrangère équivalente :

- aux réductions de capital par annulation de titres réalisées aux fins de compenser une augmentation de capital résultant des émissions de titres attribués dans les conditions susmentionnées ;

- aux réductions de capital par annulation de titres qui ne sont pas admis aux négociations sur un marché réglementé ou sur un système multilatéral de négociation et qui sont rachetés :

- aux termes d’un contrat conclu avec les salariés ou, le cas échéant, les dirigeants ou les mandataires sociaux dans le cadre d’un dispositif d’émission ou d’attribution de titres susmentionné ;

- ou auprès d’un fonds commun de placement d’entreprises (FCPE) mentionné à l’article L. 214-164 du CMF ou d’un organisme de placement collectif présentant des caractéristiques similaires, constitué sur le fondement d’un droit étranger, en application d’un mécanisme garantissant la liquidité des titres prévus à l’article L. 3332-17, 1° du Code du travail, ou d’un mécanisme similaire prévu par une règlementation étrangère équivalente ;

- ou auprès d’une entité qui assure le mécanisme garantissant la liquidité des titres.

La taxe ne s’appliquerait pas non plus aux réductions de capital réalisées aux fins de faciliter une fusion ou une scission par rachat ou annulation d’actions représentant au plus 0,25 % du montant du capital social, ou par rachat et annulation d’actions réalisées dans des conditions prévues par une réglementation étrangère équivalente.

Assiette et taux

La taxe s’élèverait à 8 % et serait assise sur le montant de la réduction de capital, majoré d’une fraction des sommes qui revêtent sur le plan comptable le caractère de primes liées au capital.

La fraction des primes retenues serait égale au pourcentage de la réduction de capital effectuée (montant de la réduction sur le montant du capital avant réduction).

Il est précisé que :

- En cas de réductions de capital successives soumises à la nouvelle taxe (ou à la taxe exceptionnelle, voir ci-après), le montant des primes liées au capital serait réduit de la fraction des primes déjà retenues dans la base de la taxe. Il ne serait pas tenu compte des réductions de primes liées au capital résultant de la comptabilisation de l’opération soumise à la taxe ;

- Les sommes incorporées aux réserves à l’occasion d’une réduction de capital non motivée par des pertes ou à l’occasion d’une affectation de primes liées au capital seraient regardées comme n’ayant pas été soustraites, respectivement, au capital ou aux primes liées au capital ;

- Les réserves ayant fait l’objet d’une incorporation au capital ou aux primes liées au capital resteraient considérées comme des réserves.

À cet égard, seraient concernées les incorporations comptabilisées à compter de l’exercice en cours au 1er mars 2024.

Entrée en vigueur

La taxe s’appliquerait aux opérations de réduction de capital réalisées à compter du 1er mars 2025.

Déclaration et liquidation

Pour les personnes redevables de la TVA, la taxe devrait être déclarée sur l’annexe à la déclaration de TVA (déclaration CA3 devant être déposée par les redevables de la TVA selon le régime normal, CGI, art. 287, 1) ou sur la déclaration annuelle de TVA (déclaration CA12/CA12E devant être déposée par les redevables de la TVA selon le régime simplifié, CGI, art. 287, 3) déposée au titre de la période au cours de laquelle la demande d’inscription modificative au RCS en conséquence de la réduction de capital visée par la nouvelle taxe est intervenue.

Pour les personnes non redevables de la TVA, la taxe devrait être déclarée sur l’annexe à la déclaration de TVA déposée auprès du service chargé du recouvrement dont relève leur siège ou principal établissement, au plus tard le 25 du mois qui suit la demande d’inscription modificative au RCS en conséquence de la réduction de capital visée.

Elle devrait être acquittée lors du dépôt de ladite déclaration.

Cette taxe ne serait pas déductible de l’impôt sur les sociétés.

Taxe « exceptionnelle » (réductions de capital réalisées entre le 1er mars 2024 et 28 février 2025)

Le champ d’application serait identique à celui de la taxe « en rythme de croisière » (mêmes sociétés concernées, application aux mêmes opérations de réductions de capital par annulation de titres et résultant d’un rachat par les sociétés de leurs propres titres, sous les mêmes exceptions).

Elle serait assise sur la somme constituée :

- De la différence positive entre le montant total des réductions de capital réalisées du 1er mars 2024 au 28 février 2025 et le montant total des augmentations de capital réalisées au cours de la même période ;

ET

- D’une fraction des sommes qui revêtent sur le plan comptable le caractère de primes liées au capital.

La fraction des sommes revêtant sur le plan comptable le caractère de primes liées au capital serait calculée en retenant les sommes qui revêtent sur le plan comptable le caractère de primes liées au capital au 1er mars 2024, dans la proportion existant entre :

- la différence positive entre le montant total des réductions de capital réalisées du 1er mars 2024 au 28 février 2025 et le montant total des augmentations de capital réalisées au cours de la même période ;

ET

- le montant total du capital avant la première réduction de capital réalisée au cours de la même période.

La taxe serait calculée au taux de 8 %.

Elle serait déclarée et liquidée :

- Pour les personnes redevables de la TVA, sur l’annexe à la déclaration de TVA mentionnée au 1 de l’article 287 du CGI, déposée au titre du mois de mars 2025 ou au titre du 1er trimestre civil de 2025 ;

- Pour les personnes redevables de la TVA selon le régime simplifié de déclaration (prévu à l’article L. 162-1 du CIBS) sur la 1re déclaration mentionnée au 3 de l’article 287 du CGI, dont la date légale de dépôt intervient à compter du 1er avril 2025 ;

- Pour les personnes non redevables de la TVA, sur l’annexe à la déclaration de TVA déposée au plus tard le 25 avril 2025.

Cette taxe exceptionnelle ne serait pas davantage déductible de l’IS.

Renforcement du dispositif « anti-arbitrage » de dividendes (art. 26 bis)

Rappel

L’article 119 bis A du CGI, prévoit un dispositif « anti-arbitrage » de dividendes, visant à lutter contre les pratiques de cession temporaire de titres.

En application de ce dispositif, les versements effectués par une personne établie ou ayant son domicile fiscal en France au profit d’un non-résident sont présumés distribués et soumis à une RAS (au taux normal de l’IS en application des articles 119 bis, 2 et 187 du CGI, soit 25 % à ce jour) lorsque :

- le versement est réalisé dans le cadre d’une cession temporaire ou de toute opération donnant le droit ou faisant obligation de restituer ou revendre des parts ou actions ou des droits portant sur ces titres ;

- l’opération de cession temporaire (ou assimilée) est réalisée pendant une période de moins de 45 jours incluant la date à laquelle le droit à une distribution de revenus mobiliers ou de revenus assimilés est acquis.

La retenue à la source est assise sur le versement réputé constituer un revenu distribué retenu dans la limite du montant correspondant à la distribution. Elle est due lors de la mise en paiement du versement, et doit être acquittée par la personne qui assure le paiement.

Le bénéficiaire peut néanmoins obtenir le remboursement de cette retenue à la source, s’il apporte la preuve que ce versement correspond à une opération qui a principalement un objet et un effet autres que d’éviter l’application d’une retenue à la source ou d’obtenir l’octroi d’un avantage fiscal.

PLF 2025

Le PLF 2025 vient renforcer le mécanisme « anti-arbitrage » de dividendes prévu à l’article 119 bis A du CGI.

La liste des opérations entrant dans le champ du dispositif serait étendue, et il ne serait plus limité aux opérations de cessions temporaires de dividendes (et assimilées) d’une durée inférieure à 45 jours.

Ainsi, seraient soumis à RAS les versements ou transferts de valeur effectués par une personne résidente de France au profit d’un non-résident, lorsque :

- Le versement ou le transfert de valeur est subordonné, directement ou indirectement, à la distribution de produits d’actions, de parts sociales ou de revenus assimilés mentionnés aux articles 108 à 117 bis, ou que son montant est établi en tenant compte de ladite distribution ;

- Le versement est lié, directement ou indirectement :

- à une cession temporaire desdites actions ou parts réalisée par un non-résident au profit, directement ou indirectement, de la personne qui est établie ou a sa résidence en France ; ou

- à une opération donnant le droit ou faisant obligation à la personne qui est établie ou a sa résidence en France, de revendre ou de restituer, directement ou indirectement, lesdites actions ou parts à la personne non-résidente ; ou

- à un accord ou instrument financier ayant, directement ou indirectement, pour la personne non-résidente, un effet économique similaire à la possession desdites actions ou parts.

Il est précisé que la notion de transfert de valeur s’entendrait de « la part du produit d’actions ou du revenu assimilé effectivement appréhendée » par le non-résident, sous quelque forme que ce soit, et de manière directe ou indirecte, au moyen notamment d’une combinaison d’opérations.

La RAS prévue par l’article 119 bis A du CGI devrait être acquittée par la personne qui assure le paiement ou effectue le transfert de valeur. Elle serait due lors de la mise en paiement du versement (hypothèse d’un versement unique) ou lorsque l’accord sur la chose et le prix de l’ensemble des opérations composant le transfert de valeur est acquis (hypothèse d’une combinaison d’opérations).

Par ailleurs, dans l’hypothèse où le bénéficiaire du versement serait établi dans un Etat lié à la France par une convention fiscale bilatérale qui ne prévoit pas ou exonère de retenue à la source ces produits, ce versement se verrait néanmoins appliquer le taux de retenue à la source prévu à l’article 187 du CGI (25 %). Le bénéficiaire pourrait alors obtenir le remboursement de cette RAS en apportant la preuve qu’il respecte l’ensemble des conditions fixées par la convention fiscale applicable « pour ne pas faire l’objet ou pour bénéficier d’une exonération » de RAS (cette preuve pourrait également être apportée par la personne qui assure le paiement de la RAS). Il convient de relever, que contrairement aux autres aménagements prévus par cet article, cette disposition n’entrerait en vigueur que le 1er janvier 2026.

Les obligations déclaratives pesant sur la personne qui assure le paiement seraient renforcées (il lui faudrait indiquer à l’Administration l’identité du bénéficiaire effectif des versements ou, à défaut, les informations nécessaires à l’identification de sa résidence fiscale).

Par ailleurs, lorsque les versements concernés sont effectués dans un ETNC, le taux de RAS serait porté à 75 %.

Enfin, l’article introduirait la notion de « bénéficiaire effectif » à l’article 119 bis, al. 2 du CGI (relatif à l’application de la RAS sur les revenus distribués par une société française à des non-résidents).

En l’absence de précision dans le texte, ces dispositions devraient s’appliquer à compter du lendemain de la publication de la LF 2025.

On notera que cette mesure – qui découle d’un amendement adopté au Sénat en novembre dernier – a été amendée en Commission mixte paritaire pour tenir compte d’un avis consultatif rendu par le Conseil d’Etat le 30 janvier dernier (n°409218), spécifiquement interrogé sur le sujet.

Limitation temporaire du droit au report en avant des déficits dont le montant est supérieur à 2,5 Md€ (art. 26 ter)

Rappel

Le déficit subi par une société soumise à l’IS peut être reporté en avant sans limitation de durée, mais son imputation est limitée dans son montant (CGI, art. 209, I, al. 3).

Ainsi, le déficit constaté au titre d’un exercice ne peut être déduit du bénéfice de l’exercice suivant que dans la limite d’un montant de 1 m€, majoré de 50 % de la fraction du bénéfice qui excède cette limite.

Dans l’hypothèse où ce bénéfice est insuffisant pour que le déficit puisse être intégralement déduit, l’excédent de déficit est reporté sur les exercices suivants, dans les mêmes conditions.

PLF 2025

A titre exceptionnel, pour les seules entreprises dont le déficit constaté au titre des 3 exercices consécutifs clos en 2023, 2024 et 2025, excède 2,5 Md€, la part excédant 2,5 milliards d’euros du déficit constaté au titre du 1er exercice clos à compter du 31 décembre 2025 ne serait pas considérée comme une charge des exercices suivants.

Autrement dit, toute partie du déficit du 1er exercice clos au 31 décembre 2025 supérieure à 2,5 Md€ ne serait pas reportable.

Pour les entreprises membre d’un groupe intégré, ce seuil de 2,5 Md€ s’apprécierait individuellement au niveau de chaque entreprise membre du groupe.

Fiscalité des personnes

Indexation sur l’inflation du barème de l’IR pour les revenus de 2024 et des grilles de taux par défaut du PAS (art. 2)

Le PLF revaloriserait les tranches du barème de l’IR ainsi que les limites et seuils de réductions d’impôt lui étant associés par indexation sur la prévision d’évolution de l’indice des prix hors tabac de 2024 par rapport à 2023, soit 1,8 % (initialement, le PLF avait retenu une hausse de 2 %, mais l’INSEE a finalement recalculé cette évolution à 1,8 %).

Ces aménagements s’appliqueraient à l’IR dû au titre de l’année 2024.

Par ailleurs, les tranches de revenus des grilles de taux par défaut utilisées par le collecteur de la RAS lorsque le contribuable a opté pour le PAS ou lorsqu’il ne dispose pas du taux de PAS communiqué par l’Administration, seraient également ajustées (CGI, art. 204 H). Ces aménagements s’appliqueraient aux revenus perçus ou réalisés à compter du 1er jour du 3e mois suivant la promulgation de la loi.

Exonération d’IR des indemnités versées dans le cadre de certains PSE annulés (art. 2 bis)

Serait exonérée d’IR l’indemnité perçue par un salarié, en application des dispositions de l’article L. 1235-16 du Code du travail, lorsque la décision de validation ou d’homologation par l’autorité administrative d’un PSE est annulée pour un motif autre que l’absence ou l’insuffisance de motivation du PSE, dans l’hypothèse où ce salarié n’est pas réintégré dans l’entreprise.

En l’absence de précision dans l’article, cette disposition devrait être applicable à l’IR dû au titre de l’année 2025 et des années suivantes.

Instauration d’une contribution différentielle sur les hauts revenus (art. 3)

Le PLF 2025 instaurerait une « contribution différentielle applicable à certains contribuables titulaires de hauts revenus » (communément abréviée « CDHR »). Cette nouvelle contribution, codifiée à l’article 224 nouveau du CGI, présenterait un caractère temporaire (uniquement applicable au titre de l’imposition des revenus 2025).

Contribuables concernés

Seraient concernés les contribuables domiciliés fiscalement en France (au sens de l’article 4 B du CGI) dont le revenu fiscal de référence (tel que défini à l’article 1417, IV, 1° du CGI, auquel seraient appliqués quelques correctifs – ci-après « RFR ajusté ») du foyer fiscal est supérieur à :

- 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés,

- 500 000 € pour les contribuables soumis à imposition commune.

Détermination du revenu fiscal de référence servant à apprécier le champ d’application et à déterminer l’assiette de la « contribution différentielle » – « RFR ajusté »

Le point de départ serait le revenu fiscal de référence, tel que défini à l’article 1417, IV, 1° du CGI, auquel seraient ensuite appliqués les correctifs suivants :

- Minoré du montant des abattements prévus aux articles :

- 150-0 D ter (abattement fixe de 500 K€ sur les gains de cession des titres par les dirigeants prenant leur retraite)

- 158, 3, 2° (abattement de 40 % sur les revenus distribués en cas d’option pour le barème progressif)

- 200, A, 3 (abattement applicable à l’avantage tiré de l’attribution gratuite d’actions en application de l’article 80 quaterdecies, I)

- Minoré des bénéfices exonérés en application des articles :

- 44 sexies (entreprises nouvelles)

- 44 sexies A (JEI)

- 44 octies A (entreprises implantées en zone franche urbaine – territoire entrepreneur)

- 44 terdecies à septdecies (entreprises implantées dans certaines zones spécifiques)

- 93, 9 (abattement de 50 % en faveur des auteurs d’œuvres d’art)

- Minoré des PV de l’article 150-0 B ter (apport à une société contrôlée) pour lesquelles le report d’imposition expire

- Minoré des produits et revenus exonérés par application d’une convention fiscale bilatérale

- Minoré des produits et revenus d’impatriés bénéficiant de mesures temporaires d’exonération d’IR en application de l’article 155 B du CGI

- Minoré du résultat net bénéficiaire déterminé en application de l’article 238 du CGI (issu de la concession de licences d’exploitation portant sur certains droits de la propriété intellectuelle) ayant effectivement été imposé au taux de 10 % (CGI, art. 219, I, a, al. 2)

- Minoré des produits perçus par un inventeur personne physique et ses ayants droit au titre de la cession ou de la concession de licences d’exploitation d’un logiciel protégé par le droit d’auteur, d’une invention brevetable ou de certains actifs incorporels imposés au taux de 10 % (CGI, art. 93 quater, I, al. 2).

Il est précisé que pour la détermination de ce « RFR ajusté », les revenus qui, par leur nature, « ne sont pas susceptibles d’être recueillis annuellement » et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’IR au titre des 3 dernières années, seraient retenus pour 25 % de leur montant.

Par ailleurs, le mécanisme prévu dans le cadre de la CEHR (Contribution exceptionnelle sur les hauts revenus mise en place en 2011 – CGI, art. 223 sexies, II, 2), en cas de modification de la situation de famille du contribuable au cours de l’année d’imposition ou des 2 années précédentes serait applicable, en retenant, pour chaque année, le « RFR ajusté ».

Calcul de la contribution

La contribution serait égale à la différence (si elle est positive) entre d’une part (a) 20 % du « RFR ajusté » et d’autre part, (b) le montant résultant de la somme de l’IR, de la CEHR (sous réserve de quelques ajustements) et des prélèvements libératoires sur l’IR (mentionnés à l’article 1417, IV, 1°, c), majoré de 1.500 € par personne à charge et de 12.500 € pour les contribuables soumis à imposition commune.

Pour la détermination de ce 2e terme de calcul (b), il convient de préciser les éléments suivants.

Le montant de l’IR à retenir devrait être majoré de l’avantage en impôt procuré par :

- Les réductions d’impôt prévues à l’article 199 quater B (RI en cas d’adhésion à un centre de gestion agréé), à l’article 199 undecies B (RI pour investissements réalisés dans les DOM), à l’article 238 bis (RI mécénat), à l’article 107 de la loi portant lutte contre le dérèglement climatique (RI « PTZ mobilités »),

- Les réductions d’impôt prévues aux articles 199 decies E, 199 decies EA, 199 decies F, 199 decies G, (RI pour investissement dans l’immobilier de loisir) 199 decies I (RI investissements dans les résidences hôtelières à vocation sociale), 199 terdecies-0 B (RI au titre d’emprunts souscrits pour la reprise d’une PME), 199 sexvicies et 199 septvicies (RI investissement immobilier locatif),

- Les réductions d’impôt prévues aux articles 199 terdecies-0 A à et 199 terdecies-0 A B (RI au titre des souscriptions en numéraire au capital de sociétés ainsi qu’au titre des souscriptions de parts de fonds communs de placement dans l’innovation) et 199 terdecies-0 C (RI pour souscriptions en numéraire au capital d’entreprises de presse),

- Les réductions d’impôt prévues aux articles 199 undecies A à 199 undecies C (RI pour investissements outre-mer), 199 novovicies (RI Duflot-Pinel), 199 duovicies (RI en faveur des dépenses relatives aux travaux de conservation ou de restauration d’objets mobiliers classés monuments historiques), 199 tervicies (RI accordée au titre des dépenses de restauration immobilière dans les secteurs sauvegardés, les quartiers anciens dégradés et les zones protégées), 199 tricies (RI dispositif « Loc’Avantages »),

- Les crédits d’impôt prévus aux articles 200 quater A (CI pour la transition énergétique) et 200 quater C (CI pour acquisition et pose de systèmes de charge pour véhicule électrique),

- Les crédits d’impôt prévus à l’article 200 undecies (CI en faveur des dépenses de remplacement pour congés), à l’article 200 quindecies (CI pour investissements forestiers), aux articles 244 quater B à 244 quater W (notamment, CIR, CI au titre des investissements en Corse, CI famille, C3IV, CI au titre des avances remboursables ne portant pas intérêt pour financier l’acquisition ou la construction d’une résidence principale, CI en faveur de l’agriculture biologique, CI pour formation des dirigeants, CI en faveur des métiers d’art, CI en faveur des investissements productifs neufs réalisés outre-mer), à l’article 27 de la LF 2021 (CI en faveur des dépenses engagées pour la rénovation énergétique des bâtiments à usage tertiaire), à l’article 151 de la LF 2021 (CI des entreprises agricoles disposant d’une certification d’exploitation à haute valeur environnementale), et enfin par les crédits d’impôt prévus par les conventions fiscales internationales.

Il devrait par ailleurs être minoré du montant de l’imposition séparée au taux de 10 % dont ont fait l’objet :

- Le résultat net bénéficiaire issu de la concession de licences d’exploitation portant sur certains droits de la propriété intellectuelle (CGI, art. 238) ;

- Les produits perçus par les inventeurs et leurs ayants droit (CGI, art. 93 quater, I, al. 2).

Il convient de préciser, pour la détermination du montant de l’IR à retenir pour le calcul de la CDHR, que l’impôt sur le revenu se rapportant à des revenus exceptionnels uniquement pris en compte pour 25 % de leur montant pour la détermination du « RFR ajusté », ne serait, en cohérence, retenu que pour 25 % de son montant.

Pour déterminer le montant de CEHR à retenir, il ne serait pas fait application du mécanisme de quotient spécifique prévu à l’article 223 sexies, II, 1 du CGI.

Enfin, il conviendrait de tenir notamment compte des prélèvements libératoires de l’IR suivants :

- Prélèvements libératoires sur les produits des bons ou contrats de capitalisation ou d’assurance-vie, produits d’épargne solidaire, produits versés dans un ETNC, produits des bons anonymes, revenus soumis à une imposition à taux proportionnel (CGI, art. 125-0 A et 125 A),

- Prélèvement libératoire sur les prestations de retraites versées sous forme de capital (CGI, art. 163 bis).

Mécanisme de lissage

Dans l’hypothèse où le « RFR ajusté » se trouverait être inférieur ou égal à 330.000 € pour les contribuables célibataires, veufs ou divorcés et à 660.000 € pour les contribuables soumis à imposition commune, alors le montant correspondant à 20 % x le « RFR ajusté » (1er terme du calcul de la contribution nouvelle) serait diminué de :

- La différence entre ce montant (20 % x « RFR ajusté ») et 82,5 % (montant du « RFR ajusté » – 250 000 € ou 500 000 € selon la composition du foyer fiscal)

Déclaration et paiement

La contribution serait déclarée, contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’IR.

Versement d’un acompte

Le PLF 2025 prévoit que la contribution exceptionnelle devrait donner lieu au versement d’un acompte, égal à 95 % du montant de la contribution estimée par le contribuable, entre le 1er et le 15 décembre 2025.

Le montant de cet acompte devrait être déterminé en application des dispositions du nouvel article 224 du CGI en tenant compte des revenus réalisés au 1er décembre 2025 et en procédant à une estimation des revenus qu’il serait susceptible de réaliser au cours du mois de décembre 2025.

L’acompte ainsi versé s’imputerait sur le montant de la CDHR due au titre de l’imposition des revenus 2025. Si son montant est supérieur à la contribution due, l’excédent serait remboursé.

Une pénalité spécifique prenant la forme d’une majoration de 20 % s’appliquerait :

- En cas de défaut ou de retard de paiement de l’acompte – son assiette serait alors égale à 95 % du montant de la contribution due au titre de l’imposition des revenus de l’année 2025 ;

- Lorsque le montant de l’acompte versé s’avérerait inférieur de plus de 20 % à 95 % de la CDHR due – son assiette serait égale à la différence entre 95 % du montant de la contribution due au titre de l’imposition des revenus de l’année 2025 et le montant de l’acompte versé.

Entrée en vigueur

La nouvelle contribution serait uniquement applicable à l’imposition des revenus de l’année 2025 (contrairement à ce qui était initialement prévu par le PLF 2025, qui envisageait une application de la contribution exceptionnelle aux revenus des années 2024 à 2026).

Le texte précise, pour l’imposition des revenus de l’année 2025, qu’il ne serait pas tenu compte des revenus soumis aux prélèvements libératoires effectués avant la publication de la loi, mentionnés à l’article 1417, IV, 1°, c du CGI pour la détermination du « RFR ajusté » – symétriquement, ces prélèvements libératoires ne seraient pas pris en compte pour la détermination de la nouvelle contribution.

BIC-BNC-BA – Suppression de la réduction d’impôt accordée aux adhérents des OGA (art. 3 bis)

Pour mémoire, par application de l’article 199 quater B du CGI, les adhérents des centres de gestion, des associations ou des organismes mixtes de gestion agréés peuvent bénéficier d’une réduction d’impôt sur le revenu au titre des frais occasionnés par la tenue de leur comptabilité et leur adhésion à l’organisme de gestion agréé.

Cette réduction d’impôt est susceptible d’être accordée aux adhérents ayant opté pour un mode réel de détermination du résultat et réalisant un CA inférieur aux limites du régime micro-BA, micro-BIC ou micro-BNC.

La réduction d’impôt bénéficiant aux adhérents d’OGA au titre des frais occasionnés par la tenue de leur comptabilité et leur adhésion à l’OGA serait supprimée par le PLF 2025.

Par mesure de coordination, les dispositions visant à interdire la déduction du résultat imposable dans la catégorie des BIC (CGI, art. 39, 7) et des BNC (CGI, art. 93, 1, 4°) des dépenses prises en charge par l’Etat sous la forme de la réduction d’impôt prévue par l’article 199 quater B du CGI, seraient supprimées.

Par ailleurs, le PLF 2025 viendrait tirer les conséquences de la suppression de la majoration de 25 % pour non-adhésion à un OGA. Pour mémoire, les contribuables soumis au barème progressif de l’IR dans la catégorie des BIC, des BNC ou des BA relevant d’un régime réel et qui n’ayant pas adhéré à un OGA ni fait appel aux services d’un expert-comptable ou d’un certificateur à l’étranger voyaient leur bénéfice imposable multiplié par 1,25 (CGI, art. 158, 7-1°). Cette majoration a été (progressivement) supprimée par la LF 2021 (art. 35).

Les articles 1649 quater C à 1649 quater O du CGI, qui traitent des modalités de mise en œuvre de cette dispense de majoration, notamment via le recours aux services d’un expert-comptable (CGI, art. 1649 quater L à 1649 quater M) ou d’un certificateur à l’étranger (CGI, art. 1649 quater N à 1649 quater O) qui n’ont plus lieu d’être, seraient supprimés.

En l’absence de précision dans l’article, ces dispositions devraient s’appliquer à compter du lendemain de la publication de la loi.

Prélèvement de l’article 244 bis B du CGI : Mise en conformité avec le droit de l’UE – Volet personnes physiques uniquement (art. 3 septies)

Rappel

Sous réserve de l’application des conventions internationales, les plus-values de cession de droits sociaux d’une société soumise à l’IS en France, réalisées par des personnes physiques ou morales non-résidentes, sont soumises à un prélèvement spécifique lorsque le cédant détient, directement ou indirectement, plus de 25 % des droits dans les bénéfices de ladite société (CGI, art. 244 bis B).

Le taux de ce prélèvement varie en fonction de la qualité du cédant (et de son Etat de résidence). Lorsque le cédant est une personne physique, il doit s’acquitter du prélèvement libératoire au taux de 12,8 %.

Lorsque de telles plus-values sont réalisées par un résident, elles sont, en principe, soumises au prélèvement forfaitaire unique (PFU) au taux global de 30 % (12,8 % auxquels s’ajoutent les prélèvements sociaux de 17,2 %). Le contribuable a toutefois la faculté, sur option expresse et irrévocable, de soumettre l’ensemble de ces revenus au barème progressif de l’IR (CGI, art. 200 A, 2). Dans ce cas, il est susceptible de bénéficier, pour les titres acquis avant le 1er janvier 2018, des éventuels abattements pour durée de détention.

Les contribuables fiscalement domiciliés hors de France et qui réalisent des plus-values imposables conformément aux dispositions de l’article 244 bis B du CGI ne peuvent pas prétendre au bénéfice de cet abattement (BOI-RPPM-PVBMI-20-20-10-25/05/2023, n°10).

Le Conseil d’Etat a jugé, en mai 2024 (CE, 31 mai 2024, n°489370), que les modalités d’application du prélèvement de l’article 244 bis B du CGI aux non-résidents personnes physiques, sont contraires à la liberté de circulation des capitaux, en ce qu’elles ne leur permettent pas de bénéficier des éventuels abattements pour durée de détention (pour les titres détenus avant le 1er janvier 2018).

PLF 2025

Le PLF 2025 vient tirer les conséquences de cette décision.

Il serait ainsi prévu que les personnes physiques non-résidentes pourraient demander, par voie de réclamation, le remboursement du montant du prélèvement qui excède l’IR dont elles auraient été redevables si elles avaient été domiciliées en France et avaient opté pour leur assujettissement au barème progressif et bénéficié, le cas échéant, des abattements pour durée de détention.

En pratique, ce remboursement correspondrait à la fraction du prélèvement qui excède la différence entre :

- Le montant de l’impôt qui résulterait de l’application de l’article 197 A du CGI (fixant les modalités spécifiques de calcul de l’IR dû par les contribuables non domiciliés en France) à la somme des plus-values relevant du prélèvement de l’article 244 bis B et des autres revenus de source française réalisés par le contribuable au titre de l’année considérée ;

Et

- le montant résultant de l’application de l’article 197 A du CGI à ces autres revenus de source française.

Cette disposition s’appliquerait aux demandes de remboursement déposées à compter du 22 novembre 2024.

L’exposé des motifs de l’amendement à l’origine de la mesure (adoptée en novembre dernier) indique que, pour obtenir le remboursement, les contribuables concernés devront effectuer une réclamation « dans le délai de droit commun courant à compter du prélèvement ».

Précisions sur l’articulation des notions de « domicile fiscal » au sens du droit interne et de « résidence fiscale » au sens conventionnel (art. 23)

Rappel

Quelle que soit sa nationalité, un contribuable est en principe considéré en droit interne comme fiscalement domicilié en France lorsqu’il remplit l’un des critères alternatifs prévus par l’article 4 B du CGI (foyer en France / séjour principal en France / exercice d’une activité professionnelle principale en France / centre des intérêts économiques en France).

L’Administration indique de longue date, dans ses commentaires au BOFiP, qu’une personne considérée, pour l’application d’une convention fiscale, comme résidente de l’autre Etat contractant, ne peut pas être regardée comme fiscalement domiciliée en France pour la mise en œuvre du droit interne français, alors même qu’elle y aurait son domicile fiscal au sens de l’article 4 B du CGI (BOI-INT-DG-20-10-10 du 12 septembre 2012, n°50).

Elle en tire notamment la conséquence que les rémunérations de source française perçues par un salarié qui, par application d’une convention fiscale, aurait la qualité de résident de l’autre Etat contractant, seront soumises à la RAS de l’article 182 A du CGI.

Le Conseil d’Etat est venu contredire cette doctrine administrative en février 2024 – dans le cadre d’un litige relatif à l’application de la RAS de l’article 182 A du CGI (CE, 5 février 2024, n°469771).

Dans un communiqué de presse daté du 29 avril 2024, l’Administration a indiqué maintenir la position exprimée dans son BOFiP, en annonçant que celle-ci serait confirmée dans le cadre d’une prochaine Loi de Finances.

PLF 2025

Le PLF 2025 légaliserait la doctrine administrative litigieuse.

Il serait désormais expressément précisé qu’une personne remplissant au moins un des critères de domiciliation de l’article 4 B du CGI ne peut néanmoins pas être considérée comme ayant son domicile fiscal en France, lorsque, par application d’une convention fiscale, elle n’est pas regardée comme résidente de France.

On notera que le texte ne prévoit pas d’entrée en vigueur spécifique – mais que l’Administration pourrait sans doute s’en prévaloir de manière « rétroactive ».

Régime de la location meublée non professionnelle : Précisions sur le mode de calcul de la PV imposable en cas de cession des locaux (art. 24)

Le PLF 2025 prévoit la prise en compte des amortissements déduits de leurs recettes locatives par les loueurs en meublé non professionnels (en application des dispositions de l’article 39 C du CGI) lors de la cession des locaux considérés.

Pour rappel, les contribuables relevant du régime de la location meublée non professionnelle peuvent, sous conditions, minorer leurs recettes locatives imposables des amortissements du logement loué.

A ce jour, lors de la cession du bien loué, la plus-value est déterminée par la différence entre le prix de vente et le prix d’acquisition du bien.

Désormais, le prix d’acquisition serait réduit du montant des amortissements précédemment déduits – ce qui aura pour effet de majorer d’autant la plus-value imposable.

Toutefois, seraient exclus de cette nouvelle règle les amortissements qui correspondent à des dépenses de construction, de reconstruction, d’agrandissement ou d’amélioration, conformément à l’article 150 VB, II, 4° du CGI.

Cela étant, les amortissements antérieurement déduits ne seraient pas pris en compte dans le calcul du prix d’acquisition pour les opérations de cession portant sur un bien situé dans l’un des établissements suivants :

- Résidences universitaires (Code de la construction et de l’habitation, art. L. 631-12).

- Résidences-services « seniors » (habitations autonomes bénéficiant de services spécifiques, Code de la construction et de l’habitation, art. L. 631-13).

- Établissements sociaux ou médico-sociaux (Code de l’action sociale et des familles, art. L. 312-1).

- Maisons de retraite médicalisées (Code de la santé publique, art. L. 6143-5).

Ces dispositions s’appliqueraient aux seules cessions réalisées à compter du lendemain de la promulgation de la loi.

Aménagements du régime fiscal des BSPCE (art. 25)

Les BSPCE sont des bons d’achat d’actions attribués gratuitement à des salariés et à certains mandataires sociaux de sociétés remplissant des conditions particulières (jeunes entreprises non cotées ou de petite capitalisation boursière). Dans ce cadre, les bénéficiaires de ces bons peuvent acheter à un prix décoté fixé lors de leur attribution, des actions de la société pendant une période déterminée.

Régime fiscal applicable aux bénéficiaires de BSPCE – Rappel

A ce jour, les gains nets réalisés lors de la cession des titres souscrits en exercice des BSPCE sont, en principe, imposés au PFU au taux de 12,8 % (auquel s’ajoutent les prélèvements sociaux – soit un taux global de 30 %), ou, sur option, au barème progressif de l’IR (CGI, art. 163 bis G, I). Quel que soit le mode d’imposition retenu, l’assiette du gain net peut être minorée de l’abattement fixe de 500 k€ prévu à l’article 150-0 D ter du CGI, si ses conditions d’application sont réunies (BOI-RSA-ES-20-40-30, 25 mai 2023, n°60).

Si à la date de la cession des titres acquis en exercice des BSPCE, le bénéficiaire exerce son activité au sein de la société émettrice depuis moins de 3 ans, alors le gain est taxable au taux majoré de 30 % (auquel s’ajoutent les prélèvements sociaux, soit un taux global de 47,2 %), sans possibilité d’option pour le barème progressif de l’IR et ne donne pas droit au bénéfice de l’abattement fixe prévu à l’article 150-0 D ter du CGI.

Récemment, le Conseil d’Etat a eu à se prononcer sur le régime fiscal applicable aux BSPCE sur les 2 points suivants.

Sursis d’imposition des BSPCE

Dans un rescrit publié au BOFiP (BOI-RES-RSA-000127, 25 mai 2023), l’Administration a indiqué que les gains réalisés lors de la cession des titres souscrits en exercice des BSPCE ne pouvaient pas bénéficier du mécanisme de sursis d’imposition prévu par l’article 150-0 B du CGI (sursis d’imposition en cas d’apport de titres à une société non contrôlée), et qu’ils devaient donc être imposés au titre de l’année de l’apport.

Saisi d’un recours pour excès de pouvoir, le Conseil d’Etat a annulé ces commentaires administratifs en février 2024 (CE, 5 février 2024, n°476309).

Se référant aux travaux préparatoires de la Loi de Finances pour 1998 (instaurant les dispositions de l’article 163 bis G) et de la Loi de Finances pour 2000 (réformant le régime de droit commun des plus-values de cessions de valeurs mobilières), le Conseil d’État a jugé que le législateur a entendu soumettre le gain net réalisé lors de la cession de titres souscrits en exercice de BSPCE au régime de droit commun des plus-values de cession de valeurs mobilières prévu aux articles 150-0 A et suivants du CGI, sous la seule réserve des règles particulières de taux qu’il édicte.

Il a ainsi confirmé qu’en cas d’apport à une société non contrôlée par l’apporteur de titres souscrits en exercice de tels bons, le gain résultant de cet apport n’est pas immédiatement taxable, mais bénéficie du sursis d’imposition prévu par l’article 150-0 B du CGI.

Faculté de faire figurer sur un PEA les titres souscrits en exercice de BSPCE

L’Administration indiquait dans ses commentaires au BOFiP, antérieurement au 16 mai 2024, que les titres acquis ou souscrits en exercice de BSPCE ne pouvaient pas être inscrits dans un PEA, quand bien même ils y seraient éligibles (BOI-RPPM-RCM-40-50-20-20, § 540 et 585, dans leur version du 19 septembre 2017).

Saisi d’un recours pour excès de pouvoir, le Conseil d’Etat a annulé ces commentaires administratifs en décembre 2023 (CE, 8 décembre 2023, n°482922).

Il a notamment jugé que l’Administration ne pouvait pas tirer argument, à cet égard, de l’abrogation par la LFR 2013 des dispositions de l’article L. 221-31, I-1°-c du CMF, qui permettaient auparavant d’inscrire dans un PEA des BSPCE attachés à des actions ou parts de sociétés éligibles.

L’Administration a donc supprimé les commentaires annulés, dans le cadre d’une mise à jour de son BOFiP datée du 16 mai 2024 et du 30 juillet 2024.

PLF 2025

Le législateur vient tirer les conséquences de ces 2 décisions du Conseil d’Etat, et se saisit de l’occasion pour opérer une refonte plus importante du régime fiscal des BSPCE.

Désormais, il conviendrait de distinguer entre :

- l’avantage salarial égal à la différence entre la valeur des titres souscrits au jour de l’exercice des bons et le prix d’acquisition des titres fixé au jour de l’attribution de ces bons et,

- le gain net égal à la différence entre le prix de cession et la valeur des titres souscrits au jour de l’exercice des bons.

Avantage salarial

L’avantage salarial serait imposé au PFU (taux global de 30 %), ou, sur option du contribuable, suivant les règles de droit commun des traitements et salaires, au titre de l’année de disposition, de cession, de conversion au porteur, ou de mise en location des titres souscrits en exercice des bons.

Comme auparavant, en cas d’exercice du bénéficiaire dans la société depuis moins de 3 ans, l’imposition se ferait à la flat tax au taux renforcé d’IR de 30 % (taux global de 47,2 %) – sans option possible pour l’imposition en traitements et salaires.

En cas d’échange sans soulte des titres souscrits en exercice de bons résultant d’une opération d’offre publique, de fusion, de scission, de division ou de regroupement réalisée conformément à la réglementation en vigueur, l’impôt serait dû au titre de l’année de disposition, de cession, de conversion au porteur, ou de mise en location des actions reçues en échange.

En revanche, cet avantage salarial n’étant pas imposable en application du régime de droit commun des PV de cession de valeurs mobilières des particuliers, le bénéfice des sursis et report d’imposition des articles 150-0 B et 150-0 B ter ne devrait, en toute logique, pas pouvoir s’appliquer.

Gain net

Le gain net serait, lui, imposé « dans les conditions prévues à l’article 150-0 A » (régime de droit commun des plus-values de cession de valeurs mobilières des particuliers) de sorte qu’il devrait pouvoir bénéficier du mécanisme du sursis d’imposition de l’article 150-0 B, mais aussi, le cas échéant, du mécanisme de report d’imposition de l’article 150-0 B ter en cas d’apport à une société contrôlée.

Modalités d’émission des BSPCE

Le LF 2025 vient également partiellement réécrire les dispositions de l’article 163 bis G, II du CGI relatives aux modalités d’émission des BSPCE afin, selon l’exposé des motifs de l’amendement, de procéder à une « coordination entre le Code général des impôts et le Code de commerce ». Ainsi, l’article 163 bis G du CGI indiquerait que l’émission BSPCE doit être autorisée par l’AGE des actionnaires conformément aux articles L. 25-129 à L. 25-129-6 du Code de commerce (la mention des articles L. 228-91 et L. 228-92 – qui renvoient à ces mêmes dispositions – serait supprimée).

Dans l’hypothèse où ces bons seraient attribués aux membres du conseil d’administration, du conseil de surveillance (ou de tout organe statutaire équivalent en ce qui concerne les SAS), les membres bénéficiaires ne pourraient participer à la décision de l’organe statuant sur l’opération.

Ces aménagements s’appliqueraient aux BSPCE, et aux titres souscrits en exercice de ces bons, lorsque la souscription de bons est intervenue à compter du 1er janvier 2025.

Faculté d’inscrire sur un PEA les titres acquis en exercice de BSPCE

Le PLF 2025 viendrait légaliser l’interdiction d’inscrire les titres souscrits en exercice de BSPCE sur un PEA (Code monétaire et financier, art. L. 221-31), sur un PEA-PME (code monétaire et financier, art. L. 221-32-2) ou sur un PEE (code du travail, art. L. 3332-15).

Cette mesure s’appliquerait aux droits ou BSPCE attribués ou exercés à compter du 10 octobre 2024.

Des mesures spécifiques sont prévues pour permettre le retrait des titres souscrits en exercice de BSPCE figurant dans un PEA ou un PEE au 10 octobre 2024.

Clarification du régime fiscal applicable aux gains de « management package » (art. 25 bis)

Rappel

Si certains outils visant à lier la rémunération des dirigeants ou de certains salariés d’une société à l’évolution de son capital (« management package ») font l’objet d’un régime fiscal spécifique, tels que les options de souscription ou d’achat d’actions, les AGA ou encore les BSPCE, ce n’est cependant pas le cas de l’intégralité de ces instruments.

Tel est notamment le cas des options d’achat ou de souscription d’actions consenties en dehors des régimes légaux d’actionnariat du personnel, ou de certains BSA.

La qualification au plan fiscal, de l’avantage tiré de ce type d’opérations (traitements et salaires ? PV de cession de valeurs mobilières ?) a fait l’objet d’un important contentieux devant les tribunaux.