Le projet de loi de finances pour 2022 a été présenté le 22 septembre 2021 en Conseil des Ministres. Les débats débuteront à l’Assemblée nationale à compter du 11 octobre prochain. Voici notre première analyse des mesures les plus significatives, en matière de fiscalité des entreprises.

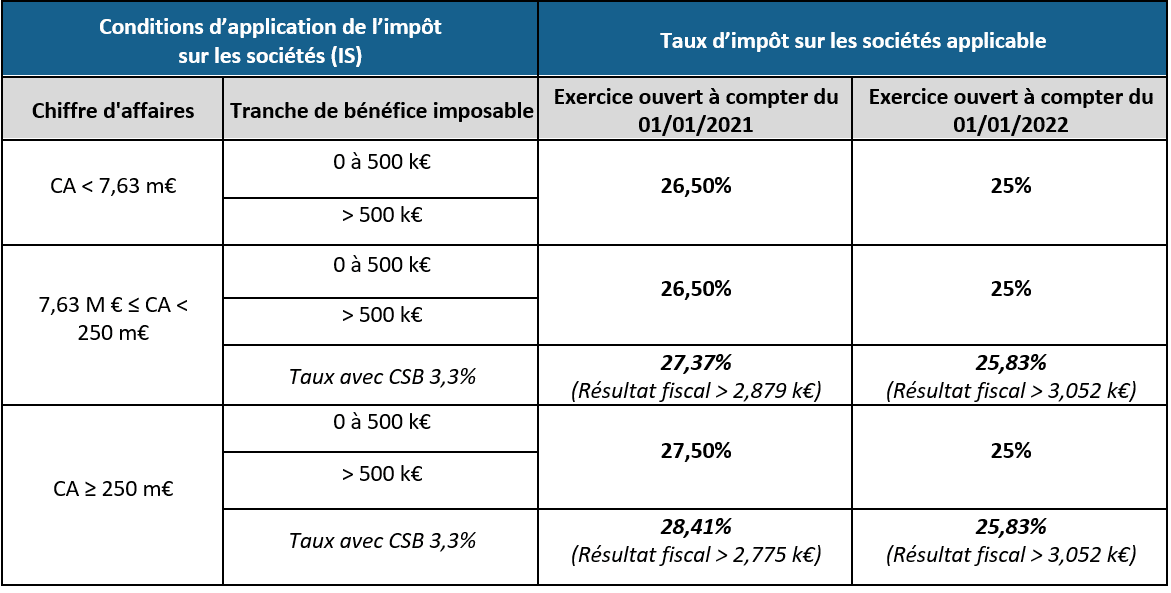

Taux normal de l’IS fixé à 25 % à compter de 2022

Le PLF confirme (implicitement – en l’absence de modification des dispositions de l’article 219 du CGI) la fixation du taux normal de l’IS à 25 % pour les exercices ouverts à compter du 1er janvier 2022.

À toutes fins utiles, vous trouverez ci-après un tableau récapitulant les taux applicables en 2021 et 2022.

Notons que par conséquent, le taux des retenues à la source ou prélèvements prévus aux articles 119 bis/187 (RAS sur dividendes), 182 B (RAS sur certains revenus non salariaux), 244 bis (prélèvement applicable aux profits tirés d’une activité foncière), 244 bis A (prélèvement applicable aux plus-values immobilières) et 244 bis B (prélèvement applicable aux cessions de participations substantielles) étant aligné sur le taux normal de l’IS, il sera également de 25 % pour les retenues à la source et prélèvements dont le fait générateur intervient à compter du 1er janvier 2022.

Mesures en faveur des entrepreneurs (art. 5)

Cession d’entreprise lors d’un départ en retraite (CGI, art. 151 septies A)

Rappel

Les PV réalisées lors de la cession à titre onéreux d’une PME relevant de l’IR pour cause de départ à la retraite de l’exploitant peuvent être exonérées sous certaines conditions :

- L’activité doit avoir été exercée pendant au moins 5 ans

- Le cédant ne contrôle pas l’entreprise cessionnaire

- Le cédant cesse toute fonction dans l’entreprise cédée

- Le cédant fait valoir ses droits à la retraite dans les 2 ans suivant ou précédant la cession

L’exonération est également susceptible de s’appliquer à la cession d’une activité qui a fait l’objet d’un contrat de location-gérance, à condition que l’activité ait été exercée pendant 5 ans au moment de la mise en location et que la transmission soit réalisée au profit du locataire.

Aménagements proposés

Pour tenir compte de la crise liée au Covid-19, il est prévu que, lorsque le cédant fait valoir ses droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021, le délai entre la cession et le départ à la retraite serait porté de 2 ans à 3 ans.

Le dispositif serait également assoupli en cas de cession d’une activité mise en location-gérance, puisque l’exonération serait possible même si la transmission est réalisée en faveur d’une autre personne que le locataire (sous réserve que le contrat ait été respecté et que la transmission porte sur l’intégralité des éléments concourant à l’exploitation de l’activité qui a fait l’objet du contrat de location-gérance). Faute d’entrée en vigueur spécifique, la mesure s’appliquerait pour la détermination de l’IR dû au titre de l’année 2021 et des années suivantes.

Abattement fixe sur les gains de cessions de titres réalisés par les dirigeants prenant leur retraite (CGI, art. 150-0 D ter)

Rappel

Les PV réalisées par les dirigeants qui cèdent leur société à l’occasion de leur départ à la retraite sont (sous réserve du respect d’un certain nombre de conditions) réduites d’un abattement fixe de 500 000 € (peu importe qu’ils soient soumis au PFU ou qu’ils aient opté pour le barème progressif).

Au nombre des conditions pour bénéficier de l’abattement, il faut que le cédant cesse ses fonctions dans la société et fasse faire valoir ses droits à la retraite dans les 2 ans suivant ou précédant la cession.

Ce dispositif a vocation à s’appliquer aux cessions et rachats réalisés du 1er janvier 2018 au 31 décembre 2022.

Aménagements proposés

Pour tenir compte de la crise liée au Covid-19, il est prévu que lorsque le cédant fait valoir ses droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021, le délai entre la cession et le départ à la retraite serait porté de 2 ans à 3 ans.

Faute d’entrée en vigueur spécifique, la mesure s’appliquerait pour la détermination de l’IR dû au titre de l’année 2021 et des années suivantes.

Le bénéfice de l’abattement fixe serait par ailleurs prorogé et s’appliquerait aux cessions et rachats réalisés jusqu’au 31 décembre 2024.

Exonération en faveur des transmissions d’entreprises pour une valeur inférieure à 500 k€ (CGI, art. 238 quindecies)

Rappel

Les PV professionnelles réalisées à l’occasion de la transmission d’une entreprise individuelle ou d’une branche complète d’activité peuvent être exonérées (totalement ou partiellement), sous réserve du respect d’un certain nombre de conditions :

- L’activité doit être exercée pendant au moins 5 ans

- Le cédant doit être un contribuable exerçant son activité professionnelle dans une société soumise à l’IR

- Le cédant n’exerce pas, en droit ou en fait, la direction effective de l’entreprise cessionnaire ou ne détient pas, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de cette entreprise

- La valeur des éléments transmis ne doit pas excéder 500 k€. Pour l’appréciation de ce seuil, il est tenu compte de la valeur des éléments transmis servant d’assiette aux droits d’enregistrement qui frappent la cession des fonds de commerce (avec des modalités d’application spécifiques en cas de transmission de l’intégralité des droits ou parts de sociétés de personnes)

Ce dispositif s’applique également à la cession d’une activité mise en location-gérance, à la condition que la transmission soit réalisée au profit du locataire.

L’exonération accordée dépend ensuite de la valeur des éléments transmis :

- Exonération totale lorsque la valeur des éléments transmis n’excède pas 300 k€

- Exonération partielle et dégressive lorsque la valeur de ces éléments est comprise entre 300 k€ et 500 k€. La fraction exonérée est obtenue en appliquant au montant de la PV le rapport suivant : (500 k€ -valeur des éléments transmis)/200 k€.

Aménagements proposés

Désormais, le dispositif d’exonération serait ouvert en cas de transmission pour une valeur inférieure à 1 m€ :

- Exonération totale lorsque la valeur des éléments transmis n’excède pas 500 000 €

- Exonération partielle et dégressive lorsque la valeur de ces éléments est comprise entre 500 k€ € et 1 m€. La fraction exonérée serait déterminée en appliquant au montant de la PV le rapport suivant : (1 m€ – valeur des éléments transmis)/500 k€

En outre, ces seuils ne seraient plus appréciés par référence à la valeur des éléments transmis servant d’assiette aux droits d’enregistrement, mais par référence au prix stipulé ou à la valeur vénale des éléments transmis, auxquels sont ajoutées les charges en capital et les indemnités stipulées au profit du cédant, à quelque titre et pour quelque cause que ce soit.

Le dispositif serait également assoupli en cas de cession d’une activité mise en location-gérance, puisque l’exonération serait possible même si la transmission est réalisée en faveur d’une autre personne que le locataire (sous réserve que le contrat ait été respecté et que la transmission porte sur l’intégralité des éléments concourant à l’exploitation de l’activité qui a fait l’objet du contrat de location-gérance).

Faute d’entrée en vigueur spécifique, la mesure s’appliquerait pour la détermination de l’IR dû au titre de l’année 2021 et des années suivantes.

Crédit d’impôt pour la formation du chef d’entreprise (CGI, art. 244 quater M)

Rappel

Les entreprises industrielles, commerciales, artisanales, libérales ou agricoles, imposées selon un régime réel (ou temporairement exonérées) peuvent bénéficier d’un crédit d’impôt égal au produit du nombre d’heures passées par le chef d’entreprise en formation par le taux horaire du SMIC (crédit d’impôt plafonné à 40 heures de formation par année civile).

Aménagements proposés

Ce crédit d’impôt serait doublé pour les microentreprises (moins de 10 salariés). Cet aménagement s’appliquerait aux heures de formation effectuées à compter du 1er janvier 2022.

Faculté temporaire de déductibilité de l’amortissement des fonds commerciaux (art. 6)

Rappel

L’article 214-3 du PCG pose une présomption de non-amortissement, au plan comptable, des fonds commerciaux.

Des exceptions sont toutefois prévues, ainsi, les entreprises sont autorisées à :

- pratiquer un tel amortissement en cas d’existence d’une limite prévisible à l’exploitation du fonds commercial

- ou à pratiquer un amortissement sur 10 ans, s’il y a une limite prévisible à l’exploitation mais que la durée d’exploitation ne peut être estimée de manière fiable

Les petites entreprises (selon la définition retenue à l’article L. 123-16 du Code de commerce, i.e ne dépassant pas 2 des 3 seuils suivants : 6 m€ de total de bilan, 12 m€ de CA net, 50 salariés) ont, par exception, la faculté d’amortir sur 10 ans leurs fonds commerciaux, même s’il n’existe pas de limite prévisible à l’exploitation de ces fonds.

Aménagements proposés

Dans un tout récent avis (avis n°453458, 8 septembre 2021), le Conseil d’État a été amené à se prononcer sur la faculté pour les petites entreprises de se prévaloir de l’option leur étant offerte par le PCG pour la détermination de leur résultat fiscal. Il a répondu par la négative, estimant que les dispositions du PCG sont contraires à la loi fiscale, en ce qu’elles ne subordonnent pas l’exercice de l’option qu’elles prévoient à la condition, prévue par la loi fiscale, que les effets bénéfiques sur l’exploitation du fonds commercial dont il s’agit prennent fin à une date déterminée.

Tirant, de façon plus générale, les conséquences de cet avis, le législateur vient rappeler, de manière formelle, le principe de non-déductibilité au plan fiscal des amortissements des fonds commerciaux.

À titre très temporaire toutefois (selon l’exposé des motifs, pour tenir compte de la crise liée au Covid-19), seraient admis en déduction les amortissements constatés dans la comptabilité des entreprises au titre des fonds commerciaux, lorsqu’ils sont acquis à compter du 1er janvier 2022 et jusqu’au 31 décembre 2023.

Dans le cas où une entreprise ferait application de cette faculté de déduction fiscale de l’amortissement pratiqué, le rythme de reprise des provisions pour dépréciation déduite serait par ailleurs imposé. En effet, selon le PLF toute provision pour dépréciation constituée à raison du fonds commercial amorti fiscalement sera alors rapportée aux résultats imposables de chacun des exercices suivant celui au titre duquel elle a été déduite, pour un montant égal à la différence entre l’amortissement qui aurait été pratiqué si la provision n’avait pas été comptabilisée et l’amortissement effectivement comptabilisé à la clôture de l’exercice.

Pour rappel, en cas de dépréciation d’un actif amortissable, la règle comptable impose de calculer les annuités d’amortissements en tenant compte de cette dépréciation alors que l’amortissement minimal fiscal ne tient pas compte de cette dépréciation.

Mise en conformité avec le droit européen des retenues à la source applicables aux sociétés non-résidentes (art. 7)

Le dispositif proposé a pour objectif de tirer les conséquences des dernières décisions du Conseil d’État (voir notamment CE du 11 mai 2021, n°438135, UBS Asset management Life Ltd ; CE du 22 novembre 2019, n°423698, SAEM de gestion du Port Vauban ; CE du 9 septembre 2020, n°434364, Société Damolin Etrechy), qui ont jugé contraires aux principes de liberté de circulation des capitaux et de libre prestation de services garantis par le TFUE certains dispositifs de RAS due par une personne morale ou un organisme non-résident dans la mesure où ils s’appliquent sur une assiette brute alors que, dans la même situation, une personne morale française ou organisme français serait imposable sur un bénéfice établi après déduction des charges supportées pour l’acquisition et la conservation de ces revenus.

Le PLF vise à permettre de calculer l’assiette de la RAS sur une base nette (avec prise en compte des charges) et non plus sur une base brute.

- Aménagement de l’article 182 B du CGI (RAS sur redevances, bénéfices non commerciaux, rémunérations de prestations de toute nature, prestations sportives) : création d’un abattement forfaitaire de charges de 10 % appliqué immédiatement lors du prélèvement de la RAS [codifié à l’article 182 B I bis du CGI]

Les personnes morales et organismes non-résidents établis dans l’UE ou l’EEE qui perçoivent des revenus de source française entrant dans le champ de l’article 182 B du CGI bénéficieraient d’un abattement forfaitaire de charges de 10 %, appliqué immédiatement lors du prélèvement de la RAS.

Le taux de cet abattement serait alors établi en cohérence avec celui prévu à l’article 182 A bis, II du CGI pour les prestations artistiques fournies ou utilisées en France (abattement de 10 % au titre des frais professionnels). - Faculté pour les bénéficiaires des produits soumis aux RAS des articles 182 B, 182 A bis (sommes liées à des prestations artistiques fournies ou utilisées en France et payées par un débiteur qui exerce une activité en France à des personnes ou des sociétés qui n’ont pas d’installation professionnelle permanente en France) et 119 bis du CGI (RCM) de demander la restitution de la différence entre la RAS prélevée et la RAS calculée à partir d’une base nette des charges réelles supportées pour l’acquisition et la conservation des revenus [codifiée à l’article 235 quinquies du CGI]

- Le bénéficiaire des produits et sommes soumis aux RAS de l’article 119 bis, 2, de l’article 182 A bis (qui prévoit déjà une déduction forfaitaire de 10 %) ou de l’article 182 B du CGI (tel que modifié par ce PLF 2022, qui prévoit également une déduction forfaitaire de 10 %), pourrait demander qu’une quote-part de la RAS versée lui soit restituée à hauteur de la différence entre cette imposition et l’imposition déterminée à partir d’une base nette des charges d’acquisition et de conservation directement rattachées à ces produits et sommes, dès lors que les conditions suivantes sont réunies :

- est une personne morale ou un organisme dont les résultats ne sont pas imposés à l’impôt sur le revenu entre les mains d’un associé et

- dont le siège (ou l’ES dans le résultat duquel les produits et sommes sont inclus) est situé dans un État membre de l’UE ou dans un autre État partie à l’accord sur l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales et n’étant pas non-coopératif au sens de l’article 238-0 A du CGI

OU pour la RAS prévue à l’article 119 bis, 2 du CGI : dans un État non membre de l’UE ou qui n’est pas un État partie à l’accord sur l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales, sous réserve (i) que cet État ne soit pas non coopératif au sens de l’article 238- 0 A du CGI et (ii) que la participation détenue dans la société ou l’organisme distributeur ne permette pas au bénéficiaire de participer de manière effective à la gestion ou au contrôle de cette société ou de cet organisme

- Les charges d’acquisition et de conservation de ces produits et sommes seraient déductibles si le bénéficiaire était situé en France ;

- Les règles d’imposition dans l’État de résidence ne permettent pas au bénéficiaire d’y imputer la RAS.

Cette demande de restitution serait à déposer auprès du service des impôts des non-résidents, dans les conditions prévues aux articles R. 196-1 et R. 196-3 du LPF.

Elle devrait être accompagnée de l’ensemble des pièces justificatives nécessaires au calcul de la restitution demandée.

- Le bénéficiaire des produits et sommes soumis aux RAS de l’article 119 bis, 2, de l’article 182 A bis (qui prévoit déjà une déduction forfaitaire de 10 %) ou de l’article 182 B du CGI (tel que modifié par ce PLF 2022, qui prévoit également une déduction forfaitaire de 10 %), pourrait demander qu’une quote-part de la RAS versée lui soit restituée à hauteur de la différence entre cette imposition et l’imposition déterminée à partir d’une base nette des charges d’acquisition et de conservation directement rattachées à ces produits et sommes, dès lors que les conditions suivantes sont réunies :

- Aménagement des modalités de mise en œuvre du dispositif de restitution temporaire de RAS pour les entités étrangères déficitaires, prévu à l’article 235 quater du CGI [codifié à l’article 235 quater du CGI].

Bref rappel du régime de l’article 235 quater du CGI :- Pour rappel, depuis le 1er janvier 2020 ( 42 de la LF 2020, n°2019-1479 du 28 décembre 2019) les sociétés déficitaires qui répondent aux conditions de l’article 235 quater IV du CGI peuvent bénéficier d’une restitution temporaire de RAS (ou de prélèvement) résultant de l’application des articles 119 bis, 182 A bis, 182 B, 244 bis, 244 bis A et 244 bis B du CGI.

- Ce report est également subordonné au respect de certaines obligations déclaratives. Il convient notamment de déposer une déclaration auprès du service des impôts des non‑résidents dans les 3 mois de la clôture de l’exercice déficitaire au cours duquel est intervenu le fait générateur de la RAS (ou du prélèvement).

Le PLF 2022

Le PLF 2022 précise, d’une part, que la restitution devrait également se faire dans le délai de réclamation prévu aux articles R. 196-1 et R. 196-3 du LPF.

D’autre part, il étend le délai pour déposer les déclarations afin de bénéficier de ce report d’imposition prévu pour les sociétés déficitaires de 3 à 6 mois.

Enfin, lorsque les impositions mises en report portent sur des exercices distincts, la déchéance de ce report s’appliquerait en priorité aux impositions les plus anciennes.

- L’ensemble de ces dispositions (points 1. à 3. ci-dessus) serait applicable aux RAS dont le fait générateur intervient à compter du 1er janvier 2022.