L’amendement

Un amendement au projet de loi de finances 2023 (« PLF 2023 ») visant à taxer les superdividendes a été voté en première lecture par les députés de l’Assemblée nationale. Bien qu’il ait peu de chances d’être in fine adopté, nous avons tenté d’estimer le rendement potentiel d’une telle taxe et de comprendre si elle s’avère justifiée économiquement. Nous avons examiné pour cela l’évolution des dividendes depuis le début de la pandémie de Covid-19 et la question du partage de la valeur ajoutée entre salariés et actionnaires au sortir de la crise sanitaire.

Le gain potentiel de la taxation des superdividendes

L’amendement relèverait de 12,8 % à 17,8 % la composante impôt sur le revenu du prélèvement forfaitaire unique (« PFU ») pour les personnes physiques domiciliées fiscalement en France sur les revenus distribués qu’ils recevront au titre des exercices 2022 et 2023 de sociétés redevables de l’impôt sur les sociétés réalisant un chiffre d’affaires supérieur à 750 M€ s’ils sont supérieurs à 1,20 fois leur moyenne sur 2017-2021.

Nous avons réalisé une microsimulation afin d’estimer les recettes fiscales que l’amendement pourrait générer en partant des prévisions de dividendes des sociétés de l’indice boursier SBF 120 (en ne retenant que celles ayant établi leur siège social en France). Dans le détail, notre méthodologie suit quatre étapes :

- Nous avons repris l’historique des dividendes par action du site org au titre des exercices 2017 à 2021 ainsi que les prévisions de dividendes par action au titre des exercices 2022 et 2023 (selon un consensus d’analystes financiers) publiées par le site Investir Les Echos.

- Nous avons calculé le montant total des dividendes par entreprise du SBF 120 (dividende par action multiplié par le nombre d’actions) pour chaque exercice.

- Nous avons soustrait la part des dividendes revenant aux institutionnels, gouvernements et fonds d’investissement et de pension (selon les données de Refinitiv et FactSet) pour chaque exercice.

- Nous avons enfin appliqué le taux d’imposition supplémentaire de 5 % sur les dividendes de chaque entreprise du SBF 120 dont il est prévu une croissance supérieure à 20 % en 2022 et 2023.

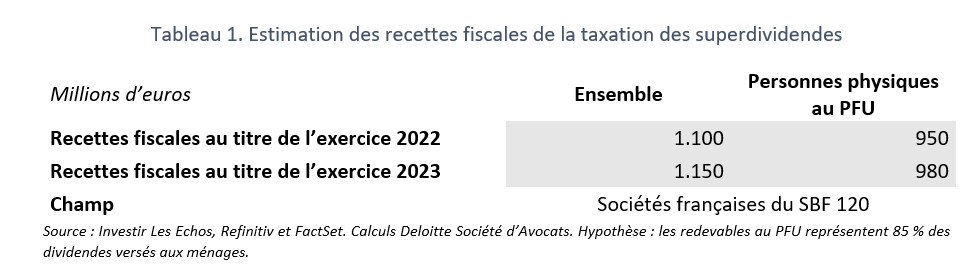

Frappant la quasi-totalité des entreprises françaises du SBF 120, les recettes fiscales de la taxe sur les superdividendes s’élèveraient à moins de 1 Md€ au titre des deux exercices 2022 et 2023, comme illustré dans le Tableau 1. A titre de comparaison, les recettes du PFU (hors prélèvements sociaux) sont prévues à 6,1 Md€ pour 2023 (ce qui correspond à l’exercice 2022), soit une hausse de plus de 40 % par rapport à la moyenne 2018-2022 (cf. Prévisions du PLF 2023). En appliquant un taux de 5 % sur sa base imposable, on arriverait alors à un montant de 2,4 Md€ qui couvrirait, toutefois, l’ensemble des revenus de capitaux mobiliers (non seulement les dividendes, mais aussi les intérêts, les plus-values de cession, les rendements d’assurance-vie et de plans d’épargne, etc.) d’origine française ou étrangère.

Notre simulation servant à donner davantage un ordre de grandeur plutôt qu’un chiffre précis, plusieurs limites doivent être relevées :

- Nous n’avons pas distingué les actionnaires personnes physiques selon leur nationalité : une part non-négligeable des dividendes devant être perçus par des non-résidents, ils ne devraient pas être assujettis au PFU, ce qui a pour effet de surestimer le rendement simulé de la taxe.

- En l’absence de données sur les grandes sociétés non cotées, nous avons réalisé la simulation sur les seules sociétés cotée en bourse. Cependant, nous considérons que le SBF 120 est relativement représentatif des grandes entreprises.

- Nous avons pris l’hypothèse que les redevables du PFU peuvent être assimilés aux 10 % les plus aisés (dont le revenu disponible est supérieur à 62.250 €) lesquels percevraient 85 % des dividendes versés aux ménages français (selon la note de l’Insee sur les Revenus et patrimoine des ménages).

- Nous n’avons pas simulé les effets de comportements des entreprises qui pourraient réduire leurs versements de dividendes sur les années couvertes par l’amendement.

La taxation des superdividendes devrait entraîner de nombreux effets de bord

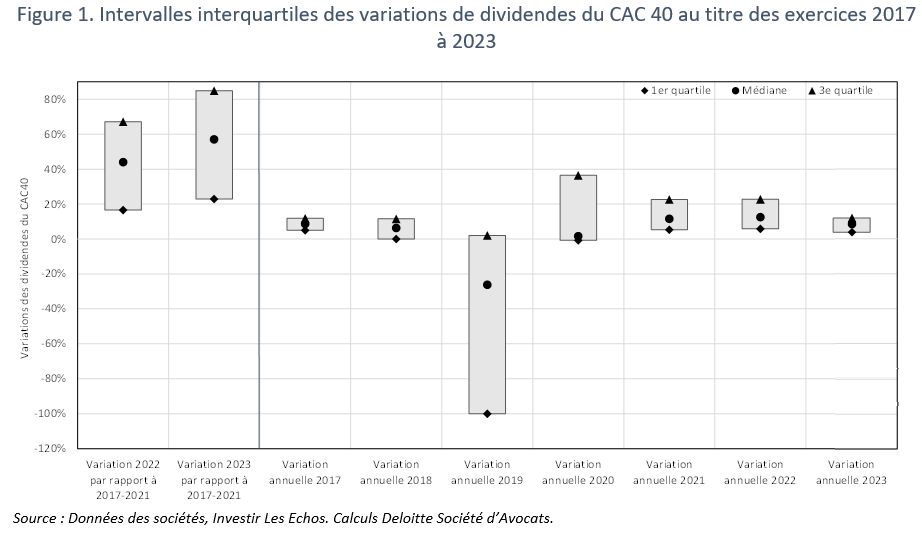

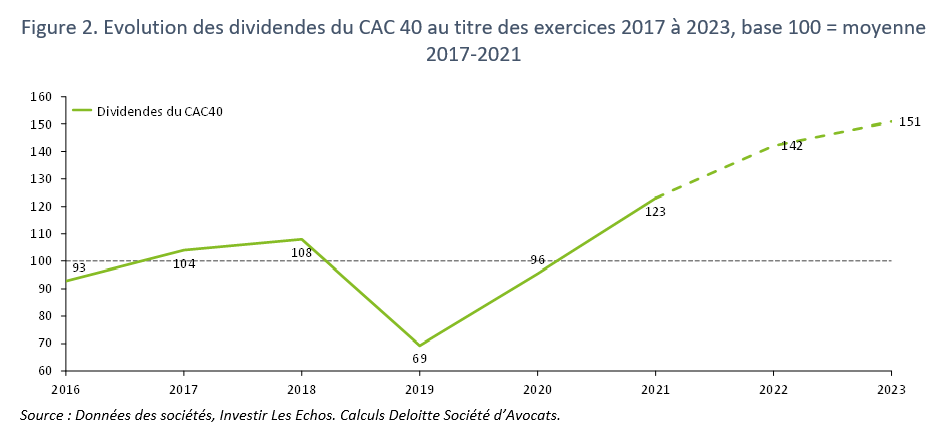

La surtaxe est fondée sur l’idée que les dividendes qui excéderont en 2022 et 2023 de 20 % leur moyenne historique (2017-2021, ndlr) seraient des « superdividendes ». Or, la comparaison des exercices 2022 et 2023 avec les cinq années précédentes dont deux ont été durement touchées par la Covid-19 ne se justifie pas au regard de la forte variabilité des dividendes sur la période. Par exemple, au sein du CAC 40, près des trois-quarts des sociétés avaient réduit les versements de dividendes au titre de 2019, et un tiers les avaient même annulés. Et, au titre de 2020 la moitié des sociétés de l’indice phare n’avaient pas réaugmenté leurs dividendes (Figure 1). Il aura fallu attendre le rebond conjoncturel de l’exercice 2021 pour observer une réelle hausse des distributions de dividendes permettant d’atteindre le niveau tendanciel pré-Covid-19 (Figure 2).

De cette simulation, nous pouvons ainsi dresser trois constats :

L’amendement, s’il est adopté, devrait aboutir à taxer en particulier les personnes physiques actionnaires d’entreprises ayant fortement réduit, voire annulé, le versement de dividendes pendant la crise sanitaire. Dans le même temps, la surtaxe exemptera les entreprises les plus résilientes pendant la Covid-19 qui ont maintenu leurs dividendes au titre de 2019 et 2020. La surtaxe ne visera pas non plus les entreprises se trouvant dans une situation financière dégradée en 2022 dont il est prévu une baisse des versements de dividendes au titre de 2022 et 2023.

La taxation des superdividendes telle que détaillée dans l’amendement devrait entraîner une triple discrimination :

- selon la nature de l’actionnaire : une personne physique serait assujettie (et l’est déjà au PFU) quand un fonds d’investissements et une holding familiale ne le seraient pas.

- selon le lieu de résidence fiscale des entreprises : une personne physique domiciliée en France ne serait assujettie que si elle détient des actions d’une entreprise française, cela créera donc un incitant pour les actionnaires français d’acheter davantage d’actions étrangères au détriment des actions françaises.

- selon le lieu de résidence fiscale des actionnaires : une personne physique actionnaire d’une entreprise française ne serait assujettie que si elle est domiciliée fiscalement en France, cela créera donc un incitant pour les actionnaires d’entreprises françaises (notamment, familiales) de s’établir à l’étranger pour bénéficier d’un taux d’imposition préférentiel.

Enfin, une partie des entreprises pourraient choisir de réduire le montant des versements de dividendes afin d’exempter leurs actionnaires d’un coût fiscal supplémentaire. Ce comportement n’a pas été simulé, mais n’est pas à sous-estimer si l’on tient compte de l’élasticité fiscale des dividendes (cf. études de l’IPP et de France Stratégie). En 2013, les dividendes d’actions françaises avaient été massivement réduits suite à leur mise au barème, tandis qu’en 2018, les dividendes d’actions françaises avaient fortement rebondi après l’introduction du PFU.

Le partage de la valeur ajoutée s’est-il distordu au sortir de la crise sanitaire ?

Si l’examen de la croissance historique des dividendes n’est pas pertinent pour justifier leur surtaxation, il peut être intéressant de comparer l’évolution des profits (à partir desquels sont détachés les dividendes) avec celle des salaires. En effet, les défenseurs de la taxation des superprofits et superdividendes semblent désormais réorienter le débat public vers la question du partage de la valeur ajoutée entre les rémunérations du travail (les salaires) et celles du capital (les bénéfices).

Pour cette analyse, nous avons construit un échantillon constitué de plus de 300 sociétés non-financières, dont le chiffre d’affaires était supérieur à 750 M€ en 2021 et dont les comptes sont disponibles pour les exercices 2015 à 2021 sur Diane (base de données d’entreprises appartenant au Bureau Van Dijk reprenant les comptes sociaux déposés aux Greffes des Tribunaux de Commerce).

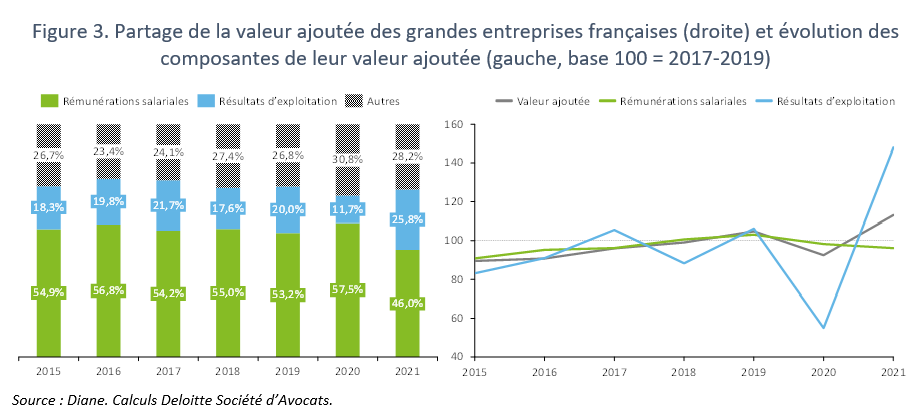

En analysant l’évolution des salaires et des bénéfices (d’exploitation), on remarque que les résultats se sont fortement détériorés en 2020 (en chute de près de 50 %), quand les salaires ont été maintenus, notamment grâce aux mesures de chômage partiel. A l’inverse, les bénéfices ont quasiment triplé entre 2020 et 2021 à la faveur de la reprise post-Covid-19, tandis que, dans le même temps, les salaires ont reculé de 2 % dans un contexte pourtant pré-inflationniste.

Ces évolutions disparates entre les rémunérations du travail et celles du capital ont également eu pour conséquence de distordre légèrement le partage de la valeur ajoutée. Bien que l’économie française soit reconnue pour rémunérer bien davantage le facteur travail (structurellement aux alentours des 55 % chez les grandes entreprises), sa part dans la valeur ajoutée a diminué à 46 % en 2021, alors que celle des bénéfices a atteint 26 % (Figure 3).

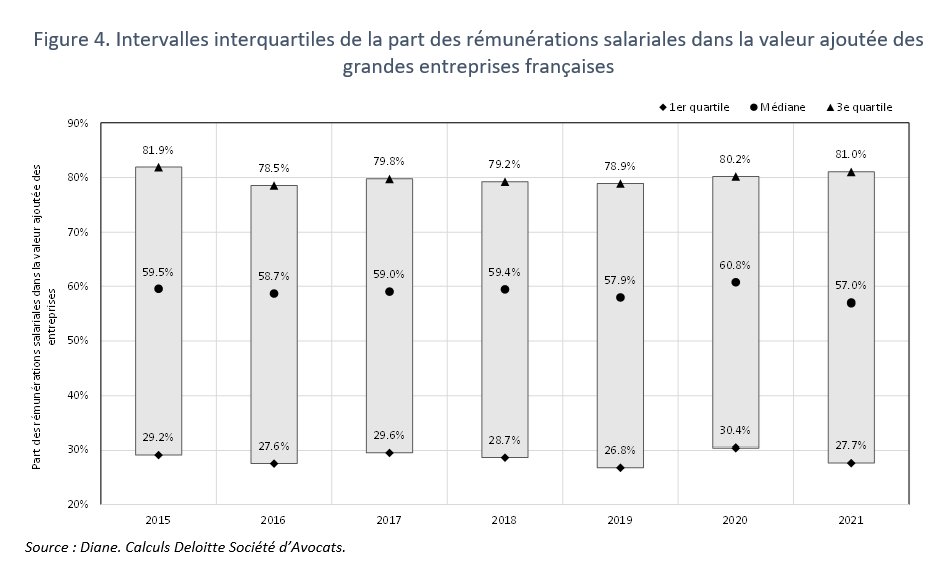

Toutefois, en regardant par entreprise, la dégradation du partage de la valeur ajoutée en 2021 n’est pas clairement perceptible. Si la part médiane des rémunérations salariales a légèrement diminué, la plupart des entreprises du panel sont revenues au partage de la valeur ajoutée de l’avant-crise sanitaire (Figure 4). La baisse de la part du travail dans la valeur ajoutée apparaît dès lors circonscrite à certaines entreprises ayant fortement augmenté leurs bénéfices en 2021.

Enfin, pour répondre à la problématique des rémunérations salariales (qui se justifie dans un contexte de fortes pressions inflationnistes), la surtaxation des dividendes ne semble pas être la solution adéquate. Comme indiqué par les partenaires sociaux dans leur rapport sur le partage de la valeur ajoutée en 2019, l’enjeu pour les salariés ne devrait pas se situer pas au niveau du partage de la valeur ajoutée, mais sur son taux de croissance lequel dépend « de la pérennité et du développement de l’entreprise » ainsi que « d’une répartition efficace et équitable de la richesse créée » (à l’instar de l’actuel système d’épargne salariale qui vise à attribuer une part de la performance et des bénéfices aux salariés, cf. intéressement et participation).