La guerre en Iran et les perturbations dans le détroit d’Ormuz ont ravivé, en France comme en Europe, le débat sur la taxation des « superprofits » des énergéticiens. Selon l’Agence internationale de l’énergie (AIE), les flux de pétrole et produits pétroliers transitant par Ormuz sont passés de plus de 20 millions de barils par jour avant la crise à environ 3,8 millions de barils par jour début avril 2026, entraînant le plus important choc d’offre de l’histoire récente du marché pétrolier. Début mai, malgré une détente liée aux espoirs de désescalade, le Brent restait encore au-dessus des 100 $ par baril, soit environ 40 $ au-dessus de son niveau pré-conflit.

Dans ce contexte, l’idée de taxer les profits exceptionnels des groupes pétroliers paraît, à première vue, séduisante : les prix augmentent, les consommateurs supportent une perte de pouvoir d’achat, tandis que certains groupes intégrés bénéficient mécaniquement de prix de marché plus élevés. L’expérience de 2022 invite toutefois à une grande prudence, alors que la contribution temporaire a généré un rendement de seulement quelques dizaines de millions d’euros, 20 fois moins que l’estimation initiale.

La taxation nationale des superprofits pétroliers se heurte à une double limite : économique, parce que la rente se forme principalement en amont, au stade de l’extraction, très peu présente en France ; fiscale, parce que les règles internationales ne permettent pas d’imposer en France les bénéfices mondiaux des groupes intégrés. Elle invite dès lors à privilégier, avec les acteurs privés, des instruments plus directement orientés vers la réduction de la perte sèche pour l’économie – sécurisation de l’approvisionnement, modération ciblée des prix, soutien aux agents les plus exposés –, sans reproduire le coût budgétaire des dispositifs généralisés de 2022-2023.

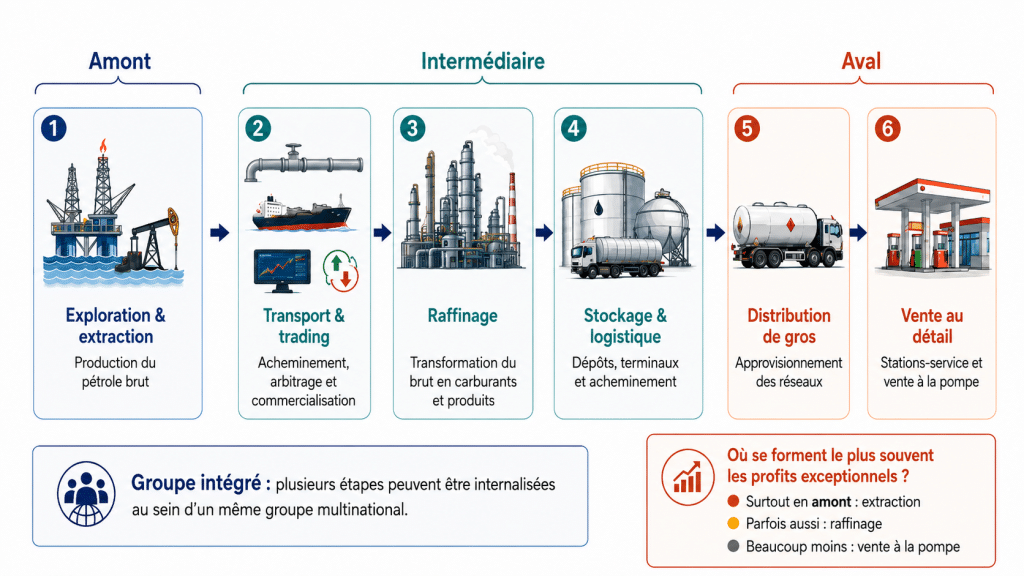

Les profits pétroliers se forment au niveau de l’extraction

La difficulté tient d’abord à la chaîne de valeur du pétrole. Entre le baril extrait et le litre de carburant vendu en station-service, plusieurs activités économiques se succèdent : exploration-production, transport maritime, trading, raffinage, stockage, distribution de gros, puis distribution au détail.

Figure 1. Chaîne de valeur du pétrole dans un groupe intégré

Source : Deloitte Société d’Avocats

Dans un choc de prix du brut, l’essentiel de la rente se forme en amont, au niveau de l’extraction. Lorsque le prix mondial du baril augmente, les producteurs disposant déjà de réserves ou de capacités de production à faible coût captent une rente quasi mécanique : leur coût marginal n’augmente pas dans les mêmes proportions que le prix de marché. À l’inverse, la vente à la pompe constitue une activité de distribution à marges unitaires plus limitées, soumise à une concurrence locale et à une forte sensibilité politique.

La structure du prix du carburant illustre ce point. Le prix de détail des carburants comprend principalement le coût du pétrole brut, les taxes, les coûts et marges de raffinage, puis la distribution et le marketing.

En 2025, les taxes représentaient entre 54 % et 56 % du prix moyen de détail des carburants (essence et diesel), le coût du pétrole (extraction et raffinage) entre 29 % et 32 % et la distribution-marketing entre 14 % et 15 %, selon l’Ufip Énergies et Mobilités. La station-service n’est donc pas le lieu principal de formation de la rente pétrolière.

Figure 2. Décomposition des prix des carburants

Source : Ufip Énergies et Mobilités. Calculs Deloitte Société d’Avocats.

En pratique, les groupes pétroliers sont souvent intégrés verticalement et internationalement. Une même multinationale peut extraire du pétrole dans une juridiction, le commercialiser au travers d’une entité de trading, le transformer dans une raffinerie située dans un autre pays, puis distribuer les produits finis sur plusieurs marchés européens. Cette intégration permet de sécuriser l’approvisionnement, mais elle complique fortement toute tentative de taxation nationale des « superprofits » : le consommateur est en France, mais la rente peut être juridiquement et économiquement localisée ailleurs.

L’activité pétrolière est très limitée en France ainsi que ses profits

Le deuxième obstacle est industriel. La France est surtout un pays de consommation de produits pétroliers, non un grand pays d’extraction et de raffinage. Elle produit encore un peu de pétrole, mais à une échelle marginale : la production primaire de pétrole ne représente qu’environ 1 % de la consommation nationale, et l’extraction de pétrole brut s’établissait à 0,6 Mtep en 2024. L’approvisionnement français repose donc presque entièrement sur les importations de pétrole brut et de produits raffinés.

La France dispose encore d’une capacité de raffinage pétrolier, mais celle-ci reste limitée et concentrée sur un nombre restreint de sites. Elle compte aujourd’hui six raffineries de pétrole en activité en métropole – Gonfreville-l’Orcher, Port-Jérôme-Gravenchon, Donges, Lavéra, Fos-sur-Mer et Feyzin –auxquelles s’ajoute la raffinerie des Antilles, située au Lamentin, en Martinique. Deux anciens sites de raffinage, La Mède et Grandpuits, ont par ailleurs été reconvertis respectivement en bioraffinerie et en plateforme « zéro pétrole ». Cette base industrielle doit être mise en regard d’un marché français qui reste largement dépendant des importations de pétrole brut et de produits raffinés.

La base taxable française liée au pétrole demeure donc relativement étroite :

- Si une taxe française vise les bénéfices réalisés en France dans l’extraction, son rendement sera quasi nul, faute d’extraction significative.

- Si elle vise le raffinage, elle ne captera qu’une fraction de la rente, celle, quoique limitée, qui se matérialise dans les marges de raffinage françaises.

- Si elle vise la distribution, elle risque de taxer une activité qui n’est pas le principal lieu de formation des profits exceptionnels.

Encadré 1

Quelles leçons tirer de la taxation de 2022 ?

L’expérience de 2022 illustre la difficulté de taxer les profits des groupes pétroliers. La contribution temporaire de solidarité sur les énergéticiens instaurée en France visait les entreprises dont au moins 75 % du chiffre d’affaires provenait des secteurs du pétrole brut, du gaz naturel, du charbon et du raffinage, et taxait à 33 % la fraction du résultat imposable 2022 excédant 120 % de la moyenne 2018-2021. Mais, faute d’une activité d’extraction significative sur le territoire, son assiette française reposait essentiellement sur le raffinage, avec seulement une contribution marginale d’une poignée de producteurs de pétrole brut opérant en France. Comme nous l’avions anticipé dans notre note de blog de 2022, son rendement s’est dès lors révélé très inférieur aux attentes : la contribution temporaire n’a rapporté qu’environ 61 m€ en 2023, soit 20 fois moins que son estimation initiale.

Autrement dit, la taxe cherchait à appréhender une rente pétrolière largement formée en amont et à l’étranger, alors que la base taxable française (les profits localisés en France) ne reflétait qu’une part limitée de la chaîne de valeur, malgré une contribution élevée des consommateurs français au chiffre d’affaires des groupes énergétiques. Ce décalage rappelle que, en fiscalité internationale, la localisation des bénéfices ne suit pas le lieu de consommation finale, mais la contribution économique effective de l’activité locale à la chaîne de valeur du produit.

La France ne peut pas taxer les profits mondiaux des énergéticiens français

Le troisième obstacle est fiscal. La France n’impose pas les profits mondiaux des groupes ayant leur siège en France. Comme la plupart des juridictions fiscales, l’impôt sur les sociétés français repose sur une logique de territorialité : sont imposables en France les bénéfices réalisés dans des entreprises exploitées en France, ou ceux dont l’imposition est attribuée à la France par une convention fiscale. Le BOFiP (BOI-INT-DG-20-10-20) rappelle expressément que les bénéfices passibles de l’impôt sur les sociétés sont, en principe, ceux réalisés dans les entreprises exploitées en France.

Cette logique est cohérente avec l’architecture fiscale internationale. Constituant la norme mondiale pour l’évaluation des transactions transfrontalières à l’intérieur d’un groupe (les « prix de transfert »), les règles directrices de l’OCDE reposent principalement sur le principe de pleine concurrence : les profits d’une multinationale doivent être répartis entre ses entités (filiales, succursales, têtes de groupe) en ligne avec les fonctions qu’elles exercent, les actifs qu’elles détiennent et les risques qu’elles supportent.

Autrement dit, l’État français peut corriger les prix de transfert non conformes au principe de pleine concurrence, mais il ne peut pas, sauf rupture majeure de l’architecture fiscale internationale et des conventions fiscales bilatérales contre les doubles impositions, imposer l’ensemble des profits mondiaux d’un groupe pétrolier au seul motif qu’il vend des carburants aux consommateurs français ou qu’il a son siège mondial en France.

Il est vrai que la France a connu, jusqu’en 2011, un régime dit de « bénéfice mondial consolidé ». Ce régime permettait, sur agrément, de consolider fiscalement certains résultats étrangers avec ceux de la société mère française. Le régime français du bénéfice mondial consolidé ne constituait pas pour autant un instrument évident de captation de la rente pétrolière étrangère. Certes, il permettait d’intégrer dans une assiette française les résultats de certaines exploitations et filiales étrangères. Mais les impôts acquittés localement étaient imputables sur l’impôt français, sous réserve de la règle du butoir. Or, dans l’industrie pétrolière, les pays d’extraction captent déjà une part substantielle de la rente au moyen d’instruments spécifiques – impôts pétroliers majorés, redevances de production, contrats de partage de production, bonus de licence ou participations publiques. La base française susceptible de donner lieu à une imposition résiduelle était donc mécaniquement réduite lorsque les profits étaient réalisés dans des juridictions productrices appliquant déjà une fiscalité élevée.

Les superprofits pétroliers s’apparentent plutôt à une rente de situation

D’un point de vue économique, la hausse des bénéfices pétroliers liée à un choc géopolitique s’apparente à une rente de situation lorsque les quantités demandées sont très largement supérieures aux quantités offertes et qu’il en résulte des profits excédant ce qui est socialement nécessaire. Ainsi, les profits pétroliers proviennent moins d’un effort productif additionnel que d’un déséquilibre brutal entre offre et demande entraînant un effet d’aubaine pour les producteurs disposant déjà d’une ressource rare (le pétrole) et de capacités d’extraction à faible coût. Ce n’est pas non plus le résultat d’une situation de position dominante, voire de prédation de marché.

Cette lecture s’inscrit dans la tradition de l’économie des ressources épuisables, introduite par Hotelling[i], et dans la littérature contemporaine sur la fiscalité des ressources naturelles, qui définit la rente économique comme le surplus de revenu excédant le niveau minimal nécessaire pour entreprendre l’activité (Boadway & Keen, 2010[ii]). Dans le cas pétrolier, cette rente naît principalement en amont, au stade de l’extraction, en raison de la rareté des gisements, de leur hétérogénéité et de l’inélasticité de l’offre à court terme, plutôt qu’au stade de la distribution au détail.

En théorie, la taxation d’une rente pure peut être efficace, car elle réduit peu les incitations à produire ou à investir si elle est parfaitement ciblée (cf. l’article fondateur de Garnaut & Clunies Ross sur les projets de ressources naturelles sous incertitude[iii]). Mais cette condition est rarement remplie. Une taxe mal calibrée peut confondre rente, profit normal, rémunération du risque, reconstitution des marges après pertes passées et rendement d’investissements antérieurs. Thomas Baunsgaard, pour le FMI, souligne dès 2022 qu’il est difficile, en pratique, de distinguer les profits exceptionnels liés à une hausse imprévue des prix de la rente économique sous-jacente, et recommande de privilégier des instruments stables, assis sur une mesure claire de l’excès de rendement, plutôt que des taxes temporaires définies arbitrairement par référence à des prix, profits ou périodes.

L’expérience historique confirme ce risque. Aux États-Unis, la Crude Oil Windfall Profit Tax instaurée en 1980 n’était pas une taxe sur les profits au sens économique, mais une accise sur l’écart entre le prix de marché et un prix de référence. À l’instar de la taxe française, elle a rapporté beaucoup moins qu’attendu et aurait réduit la production domestique de pétrole, tout en accroissant la dépendance aux importations, comme le démontrait Salvatore Lazzari en 2006.

Cet exemple illustre la difficulté récurrente des taxes sur les superprofits : lorsqu’elles ne coïncident pas précisément avec la rente économique qu’elles visent, elles peuvent produire peu de recettes, accroître l’incertitude fiscale et déplacer les comportements sans capter efficacement la rente. Cette difficulté est encore renforcée lorsque la base taxable nationale ne correspond pas au lieu économique de formation de la rente pétrolière, comme c’est le cas pour un pays consommateur, mais faiblement extracteur et raffineur, comme la France.

Encadré 2

Pourquoi certains distributeurs peuvent plafonner leurs prix et d’autres non ?

La capacité à plafonner les prix à la pompe dépend du modèle économique des distributeurs. Un groupe pétrolier intégré peut absorber une partie de l’effort commercial grâce aux profits réalisés sur d’autres maillons de la chaîne de valeur – extraction, trading, raffinage ou logistique. La grande distribution peut parfois accepter des marges très faibles sur les carburants, car ceux-ci jouent un rôle de produit d’appel : ils attirent les automobilistes vers le magasin et peuvent être rentabilisés indirectement par les achats réalisés en supermarché. À l’inverse, les stations indépendantes, dont le modèle économique repose essentiellement sur la marge de détail, disposent de capacités d’absorption plus limitées : elles écoulent des volumes plus faibles, achètent souvent à des conditions moins favorables et ne bénéficient ni d’une rente en amont, ni d’un effet d’appel commercial comparable.

Par ailleurs, la capacité à modérer les prix reste juridiquement encadrée. En droit commun et sauf dérogation, la revente à perte est interdite en France : un commerçant ne peut revendre un produit en l’état à un prix inférieur à son prix d’achat effectif, incluant notamment les taxes et le transport. En pratique, les opérations de modération prennent donc surtout la forme de ventes « à prix coûtant » ou de plafonnements compatibles avec le seuil de revente à perte.

Quid d’une nouvelle taxe sur les superprofits pétroliers en 2026 ?

Une proposition de loi (n° 2675) déposée à l’Assemblée nationale prévoit d’instaurer, pour les exercices 2026 à 2028, une contribution exceptionnelle de solidarité sur les entreprises pétro-gazières, assise sur la fraction du résultat imposable excédant 120 % de la moyenne des résultats 2021-2024, avec un taux porté à 66 % et un périmètre élargi à l’extraction, au raffinage, au stockage et à la vente de pétrole brut ou raffiné.

Le rendement d’un tel mécanisme resterait probablement limité pour les mêmes raisons qu’en 2022 (cf. Encadré 1) : la rente se forme principalement à l’étranger (à l’extraction et dans des activités de trading ou de raffinage), alors que la France ne peut imposer que les bénéfices rattachables à son territoire.

Le franchissement du seuil de 100 m€ d’entrées fiscales n’est cependant pas exclu si les prix du pétrole demeurent durablement élevés et si l’assiette est effectivement élargie, bien que la contribution de l’activité de distribution devrait rester marginale en raison du plafonnement des prix au détail pratiqué par certains distributeurs (cf. Encadré 2) et de la baisse de la consommation (cf. Encadré 3). Malgré cela, le débat resterait entier : une taxe nationale ne capterait qu’une fraction réduite de la rente pétrolière mondiale.

Que faire alors de cette rente ?

La question n’est donc pas seulement celle de la taxation. Elle est aussi celle de l’usage économique de la rente. Une hausse brutale du prix du pétrole ne se limite pas à un transfert monétaire des consommateurs vers les producteurs infra-marginaux, elle peut également détruire du surplus collectif. Même si la demande de pétrole est relativement peu élastique à court terme, elle finit par se transmettre à l’ensemble des usages dépendants du pétrole : déplacements domicile-travail, voyages particuliers, fret routier, aviation, logistique, secteurs intensifs en pétrole (chimie, plasturgie, emballages, pneumatiques, textiles synthétiques, construction, etc.).

Encadré 3

Quel est l’impact de la hausse des prix des carburants sur la consommation ?

Les premiers chiffres disponibles suggèrent que la flambée des prix s’est rapidement traduite par un ajustement des volumes. Après un mois de mars encore en légère hausse pour les livraisons de carburants routiers, la consommation aurait reculé de 11 % sur un an en avril, puis d’environ 30 % sur les dix premiers jours de mai. Cette contraction rappelle que la hausse des prix ne se transforme pas mécaniquement en cagnotte fiscale : elle augmente certes la TVA par litre consommé, mais réduit simultanément les volumes soumis aux accises, qui constituent une part essentielle de la fiscalité sur les carburants. Après avoir évoqué environ 190 m€ de recettes supplémentaires sur mars-avril, le Premier ministre Sébastien Lecornu a ainsi indiqué que les dix premiers jours de mai faisaient au contraire apparaître un recul d’environ 300 m€, ramenant le solde depuis le début de la crise à un déficit d’un peu plus de 100 m€ par rapport à la même période de 2025.

Figure 3. Surplus (+) / déficit (-) de recettes fiscales liées aux carburants par rapport à la même période en 2025

Source : Communication du Gouvernement

Par effet d’élasticité-prix croisée, la hausse du prix du pétrole peut également réduire la consommation d’autres biens et services : les ménages arbitrent en faveur des dépenses contraintes et essentielles – carburant, chauffage, transport – au détriment de dépenses plus discrétionnaires, tandis que les entreprises reportent certains achats, investissements ou déplacements. Cette perte de bien-être – qui n’est récupérée ni par les consommateurs, ni par les producteurs, ni par l’État –, correspond à ce que la littérature économique qualifie de perte sèche[iv].

Face à cette situation, l’enjeu pour la puissance publique est alors moins de sanctionner la rente que de l’orienter vers les usages qui réduisent cet effet : modération des prix de l’énergie à la charge des producteurs, soutien ciblé aux ménages et entreprises les plus exposés et investissements dans des énergies souveraines bas-carbone permettant de réduire durablement la dépendance aux hydrocarbures étrangères et sécurisation de l’approvisionnement.

C’est d’ailleurs en partie ce que l’on observe depuis le début de la crise.

Le Gouvernement surveille l’impact de la crise énergétique sur les prix à la pompe et s’est orienté vers des dispositifs ciblés, destinés aux ménages et aux professions les plus exposés à la hausse du carburant : pêcheurs, agriculteurs, transporteurs, entreprises du BTP et grands rouleurs modestes.

Les autorités coordonnent la sécurisation logistique de l’approvisionnement : suivi des stocks stratégiques, continuité des flux d’importation et d’acheminement, disponibilité des capacités de raffinage, des dépôts, des pipelines et du transport jusqu’aux points de distribution.

En parallèle, certains acteurs privés de l’énergie ont mis en place des mesures de modération des prix au premier rang desquelles le plafonnement du prix des carburants.

Enfin, les grands énergéticiens et les opérateurs de mobilité poursuivent des investissements importants dans les infrastructures bas-carbone, qu’il s’agisse de l’éolien en mer, de l’hydrogène bas-carbone ou du déploiement de bornes de recharge très rapide pour véhicules électriques.

Ces initiatives ne dispensent pas de débat public sur le partage de la rente. Mais elles montrent qu’une partie de la réponse doit passer par des engagements opérationnels de la part des acteurs publics et privés : plafonnement des prix, sécurisation de l’approvisionnement, investissements dans les énergies décarbonées, les biocarburants, le stockage, les batteries ou l’hydrogène.

Par ailleurs, la réponse publique doit, elle, tenir compte d’une contrainte budgétaire désormais beaucoup plus forte qu’en 2022. Les finances publiques françaises ne laissent plus la même marge de manœuvre pour absorber, par le budget de l’État, un nouveau choc énergétique généralisé : le déficit public peine à descendre sous les 5 % du PIB et la dette atteindrait 118 % en 2026, et la charge d’intérêts pourrait dépasser 100 mds€ à l’horizon 2029. Dans ce contexte, reproduire les mesures de protection généralisée à tous de 2022-2023 serait difficilement soutenable. Celles-ci ont certes permis de lisser l’inflation énergétique, mais au prix d’un effort budgétaire massif, qui a contribué au dérapage budgétaire que l’on connaît : l’OFCE a évalué à environ 80 mds€ les dépenses publiques liées aux mesures de type bouclier tarifaire et remises carburant destinées aux ménages et aux entreprises sur 2022-2023. Le Gouvernement n’a donc pas d’autre choix que de privilégier des instruments temporaires, ciblés et budgétairement maîtrisés, concentrés sur les ménages et les entreprises réellement exposés.

Conclusion : une taxe politiquement lisible, mais économiquement très fragile

La guerre en Iran remet en lumière une tension classique de la sisffiscalité des rentes. Lorsqu’un choc géopolitique fait monter les prix du pétrole, les profits exceptionnels qui en résultent peuvent apparaître illégitimes du point de vue du consommateur. L’idée d’une taxe exceptionnelle est alors politiquement naturelle.

Mais le cas français montre les limites de cette approche. Les profits pétroliers se forment principalement à l’extraction, au trading et parfois au raffinage, dans des chaînes de valeur intégrées et internationales. La France dispose de peu d’extraction, d’un appareil de raffinage limité, et d’un impôt sur les sociétés territorial qui ne permet pas d’appréhender les profits mondiaux des groupes énergétiques. L’expérience de 2022 l’a montré : une taxe bien intentionnée peut finalement rapporter quelques dizaines de millions d’euros là où le débat public attend des milliards.

Il ne s’agit donc pas de nier l’existence d’une rente, ni d’écarter par principe toute contribution exceptionnelle. Il s’agit de reconnaître qu’une taxe nationale ne peut être efficace que si elle frappe la bonne base, au bon niveau géographique, et sans compromettre les investissements nécessaires pour réduire durablement la dépendance aux hydrocarbures. À défaut, l’action publique gagnerait à privilégier les instruments qui agissent directement sur les prix payés par les consommateurs les plus affectés, la sécurité d’approvisionnement et l’accélération de la transition énergétique.

[i] Hotelling, H. (1931). “The Economics of Exhaustible Resources.” Journal of Political Economy 39, no. 2, pp. 137–175.

[ii] Boadway, R., & Keen, M. (2010). “Theoretical Perspectives on Resource Tax Design.” Dans Philip Daniel, Michael Keen and Charles McPherson, eds., The Taxation of Petroleum and Minerals: Principles, Problems and Practice, Abingdon: Routledge, pp. 13–74.

[iii] Garnaut, R., & Clunies Ross, A. (1975). “Uncertainty, Risk Aversion and the Taxing of Natural Resource Projects.” The Economic Journal 85, no. 338, pp. 272–287.

[iv] Harberger, A. C. (1964). “Taxation, Resource Allocation, and Welfare.” Dans The Role of Direct and Indirect Taxes in the Federal Revenue System, Princeton: Princeton University Press / National Bureau of Economic Research, pp. 25–80.