Deux ans après son diagnostic de 2022, l’Agence Française Anticorruption (AFA) a lancé en juillet 2024 son troisième diagnostic national sur les dispositifs anticorruption en entreprise pour 2024, visant à mesurer l’évolution des pratiques depuis les précédentes enquêtes de 2020 et 2022. Les résultats de cette enquête ont été publiés au début de l’automne 2024.

De manière générale, les progrès observés lors des précédents diagnostics se confirment, tant en ce qui concerne la connaissance et compréhension des infractions liées à la corruption et au trafic d’influence que la mise en œuvre des mesures de lutte contre la corruption. Cependant l’AFA note une marge de progression persistante, notamment pour les entreprises non assujetties à l’article 17 de la loi Sapin II.

Le questionnaire publié par l’AFA s’adressait à toutes les entreprises, quels que soient leur chiffre d’affaires, leurs effectifs ou leurs activités, et couvrait essentiellement la connaissance de la corruption et du trafic d’influence par les entreprises et les mesures de prévention et de détection de la corruption dans les entreprises. Rappelons que seules les entreprises ayant un chiffre d’affaires supérieur à 100 m€ et comptant, individuellement ou au niveau du groupe, au moins 500 salariés sont assujetties à l’obligation de mettre des mesures de prévention et de détection de la corruption.

Les activités financière et d’assurance, de santé humaine et d’action sociale, les activités de services et l’industrie manufacturière sont les plus représentées (80 % des réponses fournies).

L’amélioration de la connaissance des risques de corruption et de trafic d’influence

Près de 8 ans après l’adoption de la loi Sapin II, la quasi-totalité des entreprises répondantes estime pouvoir définir les délits de corruption et de trafic d’influence et en donner des exemples. Une marge de progression persiste, cependant, sur la sensibilisation du personnel au sein des entreprises non assujetties qui abordent moins souvent le sujet de la corruption au sein de l’environnement professionnel (66 % seulement intègrent le sujet de manière régulière).

Le rapport d’enquête souligne que 18 % des entreprises s’estiment exposées au risque de corruption, tant au sein des entreprises assujetties que non assujetties, un chiffre qui a presque été multiplié par deux en 2 ans (10 % en 2022). Les principaux facteurs de risques selon les entreprises interrogées proviennent de leurs tiers (55 %), du secteur d’activité dans lequel elles évoluent (55 %) et de leurs activités, compétences, produits ou services (54 %). Les fonctions jugées les plus à risque étant celles des achats et des ventes, suivies de la direction générale.

L’AFA, dont l’une des missions consiste à accompagner les entreprises dans la mise en place des mesures de détection et de prévention de la corruption, semble satisfaite de ces résultats, soulignant qu’ils témoignent d’une prise de conscience accrue des risques de corruption et de trafic d’influence, que ce soit au sein des entreprises assujetties ou non assujetties.

L’augmentation du nombre de mesures anticorruption mises en place

L’enquête permet de constater que les entreprises ayant mis en place des dispositifs anticorruption s’appuient principalement sur le référentiel français, en ce compris la Loi Sapin II (pour 71 % des répondants), mais également sur les recommandations de l’AFA (65 %), ainsi que les guides pratiques publiés par cette dernière (53 %), pour mettre en place leur dispositif lutte contre la corruption. Les référentiels étrangers (comme le référentiel britannique, UK Bribery Act, ou américain, FCPA) ne sont que faiblement utilisés (moins d’un quart des répondants).

Les actions pédagogiques de l’AFA semblent donc constituer un socle de connaissances réellement utile, voire nécessaire, pour les entreprises.

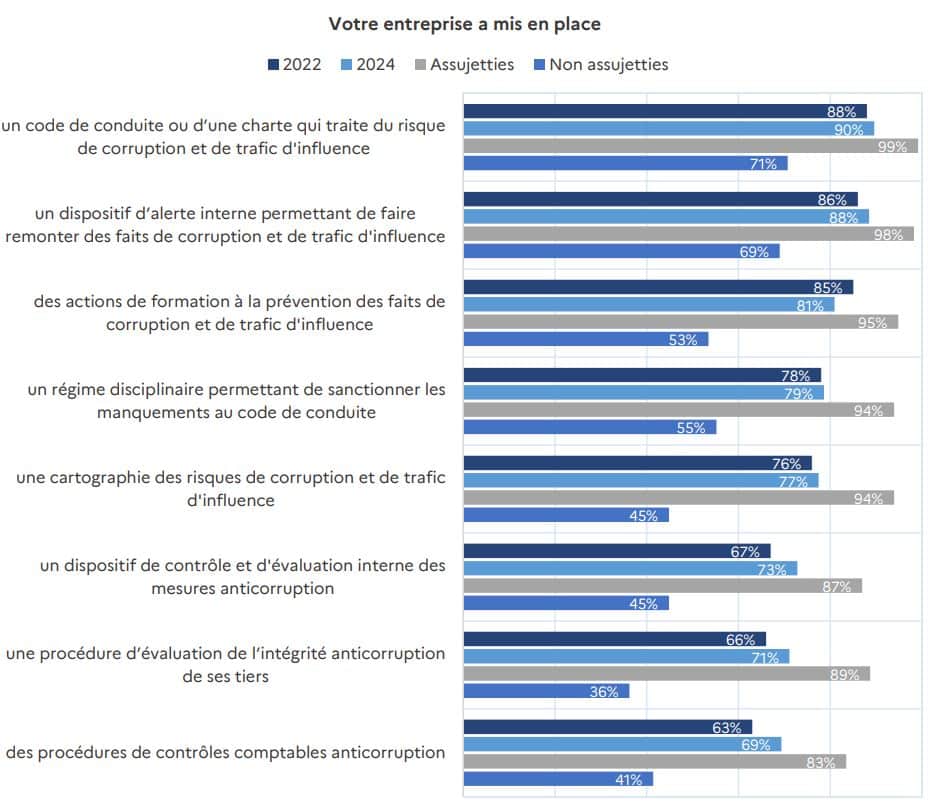

S’agissant des mesures mises en œuvre, le diagnostic révèle une légère progression la mise en pratique de presque tous les piliers de la loi Sapin II. En effet, en 2024, plus de la moitié des entreprises interrogées déclarent avoir déployé l’ensemble des mesures prévues par la loi Sapin II (contre 45 % en 2022).

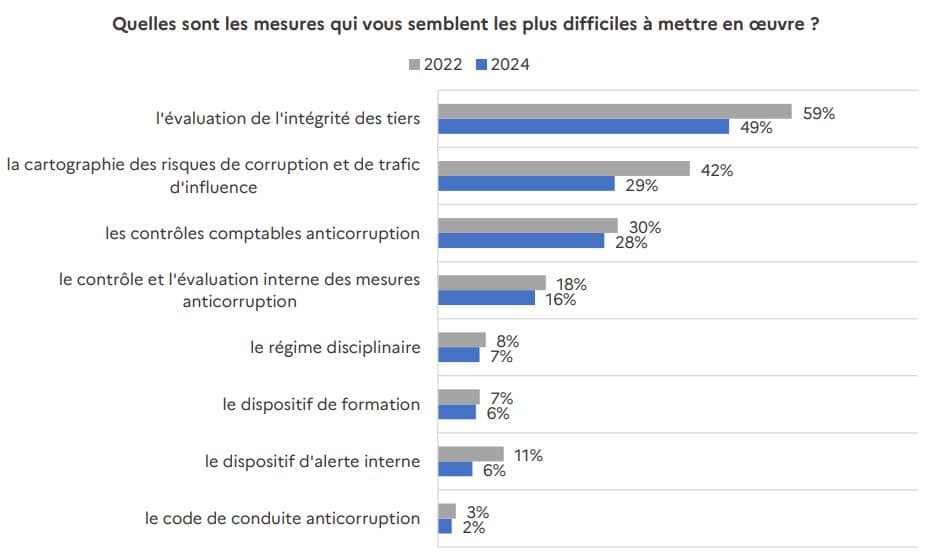

Les contrôles comptables et l’évaluation de l’intégrité des tiers restent les volets les moins souvent adoptés, notamment en raison de la difficulté de leur mise en œuvre (complexité de l’articulation des procédures comptables anticorruption avec celles existantes, volumétrie et diversité des tiers à évaluer). La cartographie des risques anticorruption en revanche, bien que complexe et requérant une certaine expertise, est mise en place par une grande partie des répondants, y compris des entreprises non assujetties (45 %). Cette démarche est particulièrement adéquate puisque la cartographie des risques de corruption est la pierre angulaire de tout dispositif, à partir de laquelle doit découler l’ensemble des mesures déployées au sein de l’entreprise. Cela démontre à nouveau une meilleure compréhension du fonctionnement du dispositif anticorruption.

Source : Diagnostic national 2024 sur les dispositifs anticorruption dans les entreprises

Comme en 2022, le pilotage du dispositif semble principalement assuré par un responsable de la conformité (63 % des entreprises répondantes). L’AFA a observé que les entreprises intègrent de plus en plus le risque de corruption dans leurs procédures, témoignant de la volonté de considérer ces risques dans les activités quotidiennes des salariés (notamment au sein des départements « achats », « ventes » et « comptabilité et finance »).

L’irréductible manque de moyens dédiés à la corruption

Sur une note plus négative, l’enquête souligne à nouveau, comme en 2022, le manque de moyens et de ressources alloués à la mise en œuvre des mesures anticorruption. Ces entreprises soulignent en particulier les défis liés aux ressources humaines et financières, ainsi que la complexité et le poids de certaines mesures, qui nécessitent une expertise spécifique.

D’autres obstacles sont évoqués, comme la difficulté d’harmoniser les méthodologies au sein d’un groupe en tenant compte de la diversité des activités et des implantations géographiques, ou encore la difficulté de mobiliser les instances dirigeantes et d’impliquer l’ensemble des collaborateurs.

Enfin, parmi les entreprises ayant mis en place un dispositif de lutte contre la corruption, la plupart ont indiqué que ces mesures ne faisaient pas nécessairement l’objet d’une mise à jour régulière. En effet, si quelques mesures sont mises à jour annuellement (comme la cartographie des risques, le dispositif de formation ou encore les mesures de contrôle interne), la plupart sont mises à jour soit lors d’un évènement significatif au sein de l’entreprise, soit en fonction des évolutions législatives ou règlementaires.

Ces constats soulignent combien il est essentiel pour les instances dirigeantes de mobiliser des moyens efficaces, adaptés et proportionnés pour compléter leur dispositif en mettant en place l’ensemble des mesures prescrites par l’article 17 de la Loi Sapin II. Une expertise sur mesure peut contribuer à renforcer durablement leurs dispositifs de conformité et à répondre aux enjeux spécifiques auxquels elles sont confrontées.